|

DKRA: Khánh Hòa dẫn đầu bất động sản nghỉ dưỡng năm 2024

Thị trường bất động sản nghỉ dưỡng năm 2024 chứng kiến sự hồi phục nhất định sau thời gian dài trầm lắng, trong đó Khánh Hòa trở thành tâm điểm với nguồn cung và lượng giao dịch tăng trưởng mạnh, đặc biệt ở phân khúc condotel.

Theo báo cáo của DKRA, năm 2024, toàn thị trường ghi nhận 7,795 căn condotel mới, tăng 31% so với cùng kỳ, mức cao nhất trong 4 năm qua. Tuy nhiên, phần lớn nguồn cung này đến từ hàng tồn kho của các dự án trước đó. Dù vậy, lượng cung mới vẫn đạt mức tăng ấn tượng 89%, chủ yếu tập trung tại một dự án nổi bật ở Khánh Hòa.

Số lượng giao dịch sơ cấp condotel đạt 3,088 căn, gấp 2.6 lần so với năm 2023. Tuy nhiên, sức mua chủ yếu tập trung ở các dự án mới mở bán, trong khi các dự án cũ ghi nhận thanh khoản thấp hoặc không có giao dịch. Khánh Hòa cùng khu vực miền Trung tiếp tục dẫn đầu khi chiếm tới 71% tổng nguồn cung và 79% lượng tiêu thụ sơ cấp của cả nước.

Dù mặt bằng giá sơ cấp tăng nhẹ 5% so với cùng kỳ và duy trì ở mức cao, thị trường vẫn gặp nhiều thách thức. Các giao dịch chỉ xuất hiện ở những dự án có pháp lý rõ ràng, được phát triển bởi chủ đầu tư uy tín, với mức giá dưới 3 tỷ đồng/căn. Các chính sách hỗ trợ như giãn tiến độ thanh toán, ân hạn nợ gốc hay hỗ trợ lãi suất tiếp tục được áp dụng nhằm kích cầu.

Không chỉ tại Khánh Hòa, Đà Nẵng và các khu vực lân cận cũng ghi nhận sự tăng trưởng đáng chú ý. Lượng cung sơ cấp tại đây tăng 13% so với năm 2023, nhưng vẫn thấp hơn đáng kể so với giai đoạn trước năm 2019. Đáng chú ý, 87% nguồn cung chủ yếu đến từ hàng tồn kho, trong khi nguồn cung mới dù gấp 3.2 lần vẫn tập trung cục bộ tại một dự án duy nhất ở Đà Nẵng. Lượng giao dịch sơ cấp gấp 7.2 lần, nhưng sức cầu chung vẫn yếu, với giao dịch chỉ tập trung tại một vài dự án nhất định.

Nguồn cung và tiêu thụ của condotel cải thiện đáng kể so với các năm trước. Nguồn: DKRA

|

Tiêu thụ shophouse và biệt thự nghỉ dưỡng ảm đạm nhất 4 năm

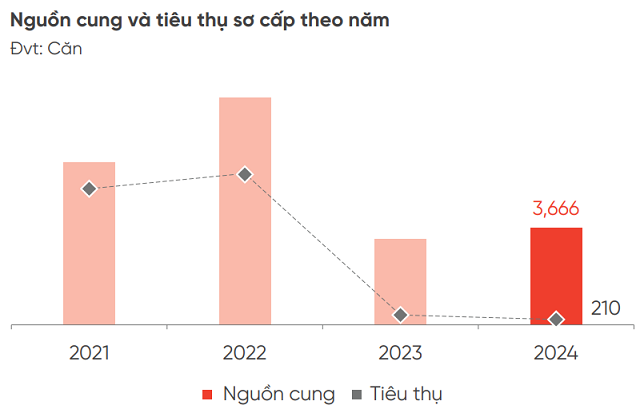

Trong khi đó, các phân khúc như shophouse và biệt thự nghỉ dưỡng lại không có nhiều tín hiệu tích cực. Nguồn cung shophouse đạt 3,666 căn, tăng nhẹ so với năm trước, nhưng lượng tiêu thụ chỉ đạt 210 căn, giảm 43%, mức thấp nhất trong 4 năm qua. Nguồn cung mới cũng ghi nhận sự tăng trưởng so với cùng kỳ, tuy nhiên vẫn chỉ tập trung cục bộ tại 1 dự án ở Khánh Hòa.

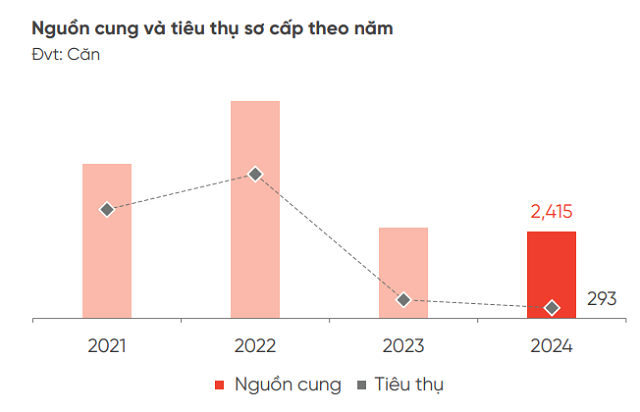

Còn biệt thự nghỉ dưỡng ghi nhận 293 căn được giao dịch, giảm gần một nửa so với năm trước đó. Nguồn cung sơ cấp biệt thự tiếp tục giảm 5%, chủ yếu tập trung tại các khu vực miền Trung và miền Nam, trong khi hàng loạt dự án phải tạm dừng triển khai do vướng mắc pháp lý.

Dù mặt bằng giá bán của các phân khúc không có nhiều biến động, các chính sách hỗ trợ như cam kết lợi nhuận, chia sẻ doanh thu, hỗ trợ lãi suất hay ưu đãi thanh toán nhanh vẫn chưa đạt hiệu quả như kỳ vọng.

DKRA dự báo năm 2025, thị trường bất động sản nghỉ dưỡng sẽ không có nhiều đột biến. Nguồn cung condotel dự kiến dao động trong khoảng 2,500 - 3,000 căn, tập trung tại Bà Rịa - Vũng Tàu và Quảng Ninh. Phân khúc biệt thự nghỉ dưỡng được kỳ vọng tăng nhẹ với 1,000 - 1,500 căn, chủ yếu ở Hòa Bình và Ninh Thuận. Trong khi đó, shophouse dự kiến cung cấp 1,500 - 2,000 căn, phần lớn đến từ Khánh Hòa.

Dù nguồn cung có dấu hiệu tăng trưởng, sức cầu thị trường vẫn ở mức thấp, khi niềm tin của nhà đầu tư chưa được củng cố và hiệu quả khai thác chưa thực sự rõ ràng. Giá bán sơ cấp dự kiến duy trì ổn định hoặc tăng nhẹ do chi phí đầu vào cao, trong khi các chính sách hỗ trợ lãi suất, giãn tiến độ thanh toán, ân hạn nợ gốc vẫn sẽ tiếp tục được áp dụng.

Nhìn chung, bất động sản nghỉ dưỡng năm 2024 ghi nhận sự hồi phục mang tính cục bộ tại một số khu vực của Khánh Hòa, Đà Nẵng hay Quảng Nam. Tuy nhiên, thị trường vẫn đối mặt với nhiều thách thức trong ngắn hạn, đặc biệt ở vấn đề pháp lý, thanh khoản và niềm tin của nhà đầu tư. Sự phục hồi toàn diện vẫn cần thêm thời gian, cùng những giải pháp căn cơ để khơi thông thị trường.

Nguồn cung và tiêu thụ biệt thự tiếp tục suy giảm trong năm 2024. Nguồn: DKRA

|

Tiêu thụ shophouse về mức thấp nhất 4 năm. Nguồn: DKRA

|

Tử Kính

FILI - 14:12:11 21/01/2025

|