|

VNM, CTG và CTR có đáng mua?

Các công ty chứng khoán (CTCK) khuyến nghị mua VNM do dự báo tăng trưởng doanh thu nội địa và xuất khẩu 2024 lần lượt đạt gần 4% và 10%; mua CTG do tỷ lệ CASA duy trì đà cải thiện tích cực nhờ vào tăng trưởng từ nhóm khách hàng bán lẻ cũng như kỳ vọng nền kinh tế hồi phục; mua CTR do dự báo CAGR EBITDA của mảng cho thuê trạm viễn thông trong giai đoạn 2023-2031 đạt 27%.

Mua VNM với giá mục tiêu 83,831 đồng/cp

CTCK Vietcombank (VCBS) đánh giá tiêu dùng thực phẩm và đồ uống ở Việt Nam đang có chiều hướng được cải thiện. Trong 2 quý đầu năm 2024, GDP Việt Nam tăng trưởng từ 5.9-6.9% so với cùng kỳ, và đang có xu hướng tiếp tục tăng, cho thấy thu nhập của người dân đang được cải thiện tốt. Doanh số bán lẻ của Việt Nam trong nửa đầu năm 2024 đạt 2,397 ngàn tỷ đồng (tăng 1%), riêng nhóm ngành tiêu dùng nhanh tăng trưởng dương trở lại ở mức 1.8%, ngành sữa tuy vẫn tăng trưởng âm 1.8% nhưng mức giảm đang có xu hướng thu hẹp.

Mặt khác, giá sữa bột SMP giảm từ 1-7% so với cùng kỳ, còn WMP tăng trưởng trở lại nhưng không đáng kể từ 1-7% trong 7 tháng đầu năm 2024. Dự báo giá sữa bột sẽ tiếp tục duy trì đà giảm do sản lượng sữa bột ở châu Âu ở mức cao, trong đó sản lượng SMP và WMP đạt lần lượt là 577 ngàn tấn (giảm 1.5%) và 315 ngàn tấn (tăng 0.3%).

CTCP Sữa Việt Nam (HOSE: VNM) vẫn đang tích cực hoàn thiện dự án “Tổ hợp chăn nuôi và chế biến thịt bò Vinabeef” với trang trại 10,000 con bò và tổng công suất nhà máy chế biến là 10,000 tấn/năm. Doanh nghiệp dự kiến sẽ ra mắt sản phẩm chính thức vào quý 4/2024, đem về doanh thủ khoảng 1,000 tỷ đồng trong năm 2025 và khoảng 3,000 tỷ trong năm 2029, với biên lợi nhuận gộp cho mảng thịt bò sẽ đạt khoảng 15% ở năm 2029.

Trong nửa cuối năm, VNM sẽ hoàn thiện nhận diện mới cho các sản phẩm còn lại trong danh mục. Bên cạnh đó, VNM cũng vừa ra mắt 3 dòng sản phẩm cải tiến trong quý 2/2024 bao gồm sữa đặc Ông Thọ 1 lít với nắp nhựa và sữa thực vật giàu protein nhằm đáp ứng nhu cầu người tiêu dùng. Doanh nghiệp dự kiến sẽ nghiên cứu thêm các thức uống giàu protein để mở rộng thêm tập khách hàng trong độ tuổi vị thành niên và trung niên.

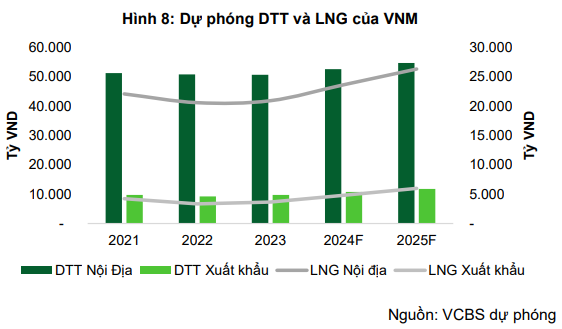

Dự báo, tăng trưởng doanh thu nội địa và xuất khẩu của VNM đạt lần lượt là 52,541 tỷ đồng (tăng 3.8%) và 10,727 tỷ đồng (tăng 10%) trong năm 2024. Biên lợi nhuận gộp của 2 thị trường này dự phóng sẽ tăng lần lượt là 3.6% và 7.2%.

Dựa trên 2 phương pháp chiết khấu FCFF và so sánh P/E với tỷ trọng 50/50, VCBS khuyến nghị mua VNM với giá mục tiêu 83,831 đồng/cp

Xem thêm tại đây

Mua CTG với giá mục tiêu 39,300 đồng/cp

Beta Research cho biết Ngân hàng TMCP Công Thương Việt Nam (HOSE: CTG) ghi nhận mức tăng trưởng tín dụng đạt mức 6.7% trong nửa đầu năm 2024, cao hơn mức trung bình ngành là 6%. Trong đó tăng trưởng trong quý 1/2024 chủ yếu đến từ nhóm khách hàng doanh nghiệp (KHDN) lớn do nhu cầu tín dụng cá nhân vẫn còn yếu trong quý 1/2024 do đó các NHTM đẩy mạnh mảng KHDN. Theo quan điểm của BETA Research, việc chuyển hướng phù hợp sang khối doanh nghiệp trong quý 1/2024 không ảnh hưởng nhiều đến CTG khi với việc Ngân hàng ngày càng tăng trưởng về quy mô, việc tăng cường cho vay doanh nghiệp là phù hợp với các khoản vay lớn, việc này giúp duy trì tốc độ tăng trưởng.

Tuy nhiên trong quý 2/2024, nhu cầu tín dụng từ khối khách hàng cá nhân đã tăng trưởng tích cực trở lại, xét riêng quý 2, tăng trưởng cho vay khách hàng cá nhân (KHCN) của CTG đạt 591 ngàn tỷ đồng (tăng 6.3% so với quý trước) so với quý 1 đi ngang so với cuối năm 2023. BETA Research đánh giá tăng trưởng tín dụng của CTG tương đối tích cực và ổn định trong năm 2024 khi Ngân hàng đã có những chiến lược phù hợp để duy trì tốc độ tăng trưởng, kỳ vọng tăng trưởng tín dụng của CTG vẫn duy trì trong nửa cuối năm 2024 và BETA Research cho rằng CTG có thể hoàn thành kế hoạch tăng trưởng tín dụng 14%-15% trong năm 2024.

Sau khi đạt đỉnh ở mức 4.55% vào quý 4/2022, NIM của CTG đã suy giảm 4 quý liên tiếp còn 3.78% vào quý 4/2023, điều này là xu hướng chung của ngành khi chi phí huy động tăng mạnh trong năm vừa qua cũng như lợi suất tài sản suy giảm do nhu cầu tín dụng yếu và việc duy trì mặt bằng lãi suất thấp nhằm hỗ trợ hồi phục kinh tế.

NIM của CTG tiếp tục duy trì đà cải thiện nhẹ trong quý 2/2024 đạt 2.96% (tăng 10 điểm cơ bản so với cùng kỳ nhưng giảm 7 điểm cơ bản so với quý trước đó) nhờ vào việc chi phí vốn cải thiện tích cực, giảm 204 bps so với cùng kỳ năm trước. Lũy kế nửa đầu năm 2024, NIM của CTG tiếp tục duy trì đà cải thiện tích cực, đạt 2.98% (tăng 10 điểm cơ bản so với cùng kỳ) nhờ vào sự suy giảm 176 điểm cơ bản trong chi phí vốn (CoF) chủ yếu đến từ (1) tỷ lệ CASA của CTG cải thiện vượt bậc đạt mức 22.8% trong quý 2/2024 (tăng 4.1 điểm % so với cùng kỳ) (2) chi phí huy động vốn hạ nhiệt.

Lợi suất tài sản sinh lãi 12 tháng gần nhất giảm 159 điểm cơ bản so với cùng kỳ năm trước đến từ việc (1) CTG giảm lãi vay nhằm hỗ trợ khách hàng cũng như tìm kiếm thêm khách hàng mới và (2) tỷ trọng cho vay doanh nghiệp phục vụ nhu cầu vốn lưu động ngắn hạn cao hơn.

BETA Research cho rằng, NIM của CTG sẽ duy trì cải thiện nhẹ trong năm 2024 tuy nhiên vẫn lợi suất tài sản vẫn chịu nhiều áp lực khi (1) cạnh tranh tăng thị phần và khách hàng giữa các Ngân hàng ảnh hưởng lợi suất tài sản (2) chi phí vốn hạ nhiệt dần được phản ánh tuy nhiên sẽ tăng nhẹ trở lại trong nửa sau của năm 2024 (3) tuy nhiên lợi suất tài sản kỳ vọng sẽ tăng trở lại khi nhu cầu tín dụng từ khối khách hàng cá nhân hồi phục.

Tổng huy động của CTG tăng 4% so với đầu năm. Tỷ lệ CASA đạt 22.8% (tăng 4.1 điểm %) nhờ vào đóng góp từ khối khách hàng cá nhân đang dần chiếm tỷ trọng lớn trong cơ cấu tiền gửi không kỳ hạn của CTG. BETA Research đánh giá, tỷ lệ CASA của CTG sẽ tiếp tục hồi phục với kỳ vọng nền kinh tế hồi phục, nhu cầu tiêu dùng, đầu tư quay trở lại cùng với xu hướng thanh toán không tiền mặt ngày càng trở nên phổ biến cũng là yếu tố đóng góp vào sự cải thiện CASA.

Trong quý, tỷ lệ nợ xấu (NPL) của CTG tăng nhẹ, nhưng nợ Nhóm 2 đã được cải thiện. Tỷ lệ NPL trong quý 2/2024 tăng 22 điểm cơ bản so với quý 1/2024, đạt 1.57%, so với dự báo năm 2024 của BETA Research là 1.4%. Tuy nhiên, tỷ lệ nợ nhóm 2 của CTG đã có sử cải thiện khi giảm 15 điểm cơ bản so với quý trước, xuống còn 1.44%. BETA Research kỳ vọng các chỉ số nợ xấu sẽ giảm trong các quý tới khi (1) ngân hàng sẽ đẩy nhanh tỷ lệ xóa nợ vào cuối năm và (2) tăng trưởng tín dụng dự kiến sẽ mạnh hơn trong nửa cuối năm 2024.

Chi phí tín dụng hàng năm trong nửa đầu năm 2024 tăng vọt lên 2.02% so với chi phí tín dụng trung bình là 1.73% trong giai đoạn 2021-2023. Chi phí dự phòng trong nửa đầu năm 2024 tăng 20% so với cùng kỳ năm trước, hoàn thành 50% dự báo cả năm của BETA Research. Tỷ lệ bao phủ nợ xấu (LLR) của CTG trong quý 2/2024 tiếp tục giảm so với quý trước nhưng vẫn ở mức cao so với các ngân hàng khác ở mức 114% (giảm 37 điểm % so với quý trước; giảm 55 điểm % so với cùng kỳ).

Với việc sử dụng kết hợp giữa 2 phương pháp Thu nhập thặng dư (RI Model) và phương pháp so sánh P/B để định giá CTG, tỷ trọng bằng nhau, BETA Research khuyến nghị mua CTG với giá mục tiêu 39,300 đồng/cp.

Xem thêm tại đây

Mua CTR với giá mục tiêu 138,000 đồng/cp

CTCK Vietcap kỳ vọng nhu cầu tăng cường vùng phủ sóng 4G sẽ tăng do kế hoạch tắt sóng mạng 2G vào tháng 9/2024 và tắt sóng mạng 3G vào cuối năm 2028, theo mục tiêu của Bộ Thông tin và Truyền thông (Bộ TT&TT). Ngoài ra, CTCK này kỳ vọng các cuộc đấu giá ba băng tần vào tháng 3 và tháng 7/2024 thành công sẽ đặt nền tảng cho việc triển khai 5G tại Việt Nam bắt đầu từ nửa cuối năm 2024. Do phạm vi phủ sóng của 4G và 5G thấp hơn so với 2G và 3G, sự thay đổi trong công nghệ viễn thông từ 2G và 3G sang 4G và 5G đòi hỏi cơ sở hạ tầng viễn thông dày đặc hơn để duy trì vùng phủ sóng.

Vietcap cho rằng nhu cầu về trạm viễn thông mạnh mẽ này sẽ tương ứng với tốc độ tăng trưởng kép (CAGR) số lượng trạm viễn thông của Tổng CTCP Công trình Viettel (HOSE: CTR) là 22% trong giai đoạn 2023-2031. CTCK này cũng kỳ vọng tỷ lệ dùng chung của CTR sẽ dần đạt 1.2 vào cuối năm 2031 từ mức 1.03 vào cuối năm 2023. Vietcap dự phóng việc dùng chung trạm sẽ tăng lên vì CTCK này kỳ vọng ba công ty viễn thông sẽ triển khai mạng 5G vào nửa cuối năm 2024 và việc dùng chung trạm sẽ hỗ trợ khả năng triển khai 5G của các công ty này. Do đó, Vietcap dự báo CAGR EBITDA của mảng cho thuê trạm viễn thông trong giai đoạn 2023-2031 là 27%.

Đối với mảng xây dựng tiếp tục đà tăng trưởng, dẫn dắt bởi mảng xây dựng dân dụng, Vietcap dự báo CAGR EBITDA là 19% trong giai đoạn 2023-2026 cho mảng này do (1) kỳ vọng của CTCK này về thị trường bất động sản tích cực hơn từ năm 2024, (2) tăng độ phủ của các công trình xây dựng trong phân khúc B2C và (3) lượng backlog ngày càng tăng trong phân khúc B2B.

Vietcap duy trì dự báo tăng trưởng doanh thu mảng xây dựng là 14%/12% trong các năm 2024-2025. Xây dựng dân dụng vẫn là yếu tố hỗ trợ tăng trưởng chính, được hỗ trợ bởi lượng backlog lớn từ năm 2023 và một phần lượng backlog mới đã ký vào năm 2024.

Về phần định giá, Vietcap đưa ra giá mục tiêu dựa trên 2 phương pháp định giá bao gồm phương pháp chiết khấu dòng tiền (CKDT) và phương pháp định giá từng phần (SoTP).

Vietcap duy trì tỷ trọng giữa phương pháp CKDT/SoTP là 70%/30% vì cho rằng phương pháp CKDT phản ánh tiềm năng tăng trưởng và tạo ra tiền mặt của CTR trong dài hạn. Trong khi đó, phương pháp SoTP chủ yếu phản ánh triển vọng tăng trưởng trong 1 năm tới.

Theo đó, Vietcap đưa ra khuyến nghị mua CTR với giá mục tiêu 138,000 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI

|