|

VDSC: VN-Index chịu tác động trái chiều của hai yếu tố, giao dịch trong biên độ 1,240 - 1,320

Trong báo cáo chiến lược vừa được CTCK Rồng Việt (VDSC) phát hành, nhóm phân tích nhận định, mùa công bố KQKD quý 2 diễn ra trong tháng 7 giúp VN-Index có cơ hội quay lại ngưỡng 1,300. Trong khi đó, vấn đề tỷ giá và rủi ro NHNN tăng lãi suất điều hành có thể khiến chỉ số quay về ngưỡng 1,240, hoặc thậm chí 1,180 - 1,220 trong quý 3.

Kết quả kinh doanh quý 2/2024 tiếp diễn đà phục hồi

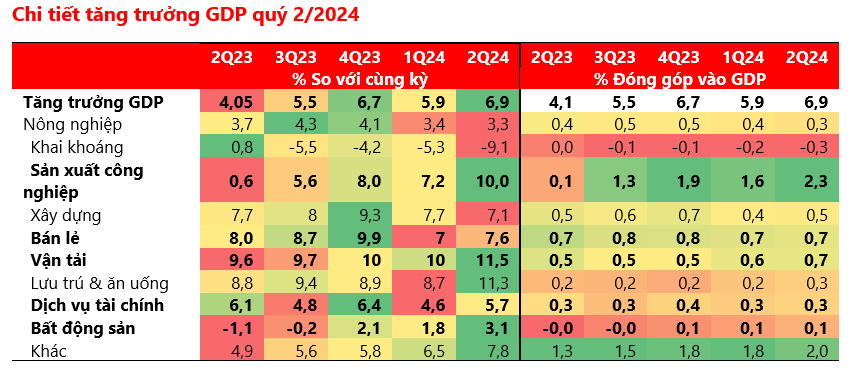

Kinh tế Việt Nam đạt mức tăng trưởng 6.93% trong quý 2/2024, vượt kịch bản cao nhất đã đề ra là 6.32%. Với số liệu này, hoàn toàn có cơ sở để nhà đầu tư kỳ vọng bức tranh kết quả kinh doanh (KQKD) quý 2 của các doanh nghiệp niêm yết sẽ mang gam màu sáng nhiều hơn.

Trong đó, các ngành có tỷ trọng đóng góp cao trong cơ cấu doanh thu, lợi nhuận của của VN-Index như sản xuất công nghiệp, bán lẻ và vận tải duy trì được động lượng tăng trưởng.

Cấu phần dịch vụ tài chính cũng như tình hình huy động vốn của các tổ chức tín dụng tăng 1.5% và tăng trưởng tín dụng của nền kinh tế đạt 4.45% so với cuối năm 2023, cho thấy gam màu sáng trong bức tranh lợi nhuận của nhóm ngân hàng và dịch vụ tài chính.

Ngoài ra, mặc dù mức tăng không cao, nhưng lĩnh vực bất động sản đang cho thấy sự phục hồi khá bền bỉ và được VDSC kỳ vọng bắt đầu phục hồi KQKD từ quý 2.

Nguồn: Báo cáo chiến lược đầu tư tháng 7/2024 của VDSC

|

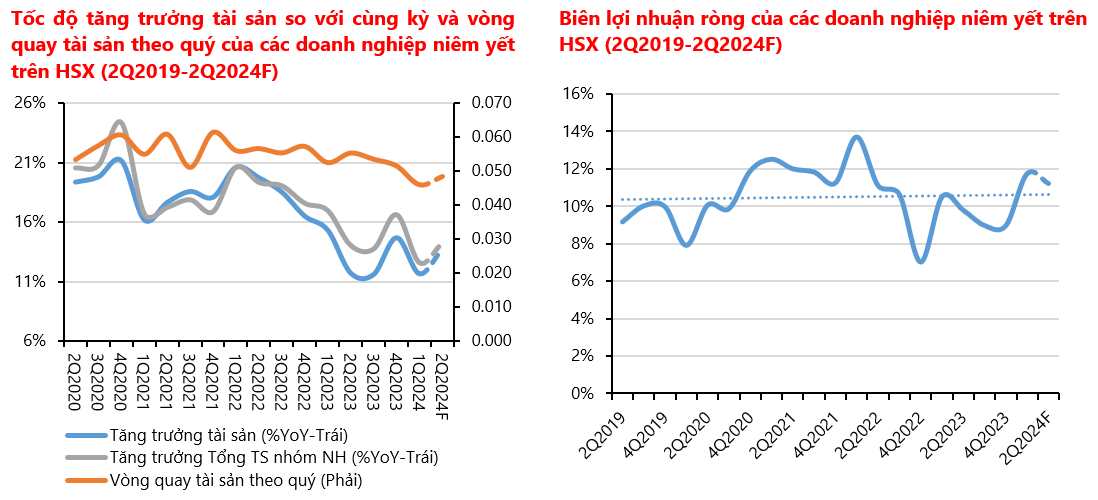

Trong quý 2, tốc độ tăng trưởng tổng tài sản của các doanh nghiệp niêm yết trên HOSE sẽ đảo chiều trở lại. VDSC kỳ vọng vòng quay tài sản đã tạo đáy từ quý 1/2024 và sẽ có xu hướng phục hồi về trạng thái bình thường trong các quý tới.

Đối với biên lợi nhuận ròng sẽ có sự điều chỉnh nhẹ so với quý 1, do yếu tố mùa vụ và biên lợi nhuận nhóm ngân hàng có thể chưa cải thiện do tiềm ẩn rủi ro nợ xấu vẫn còn.

Nguồn: Báo cáo chiến lược đầu tư tháng 7/2024 của VDSC

|

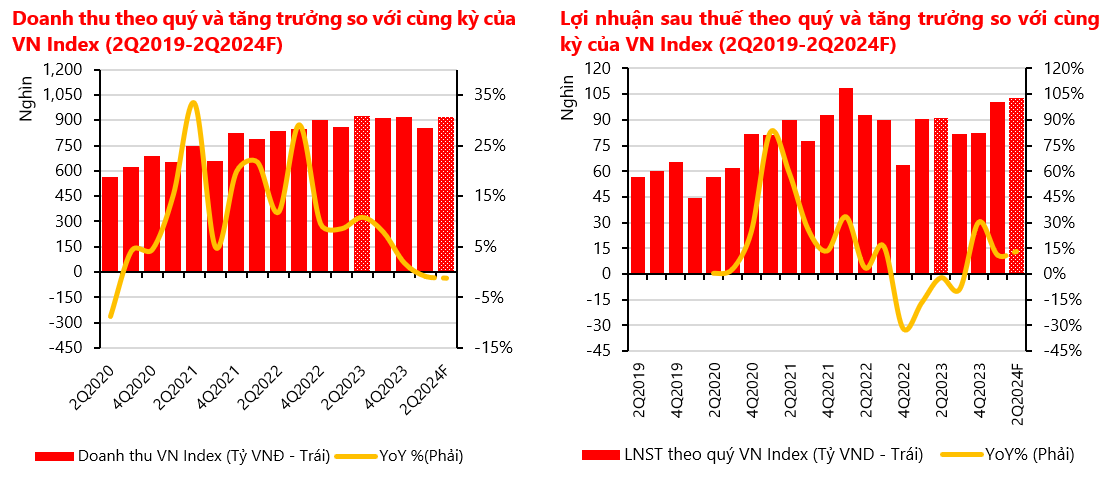

VDSC dự phóng doanh thu toàn thị trường quý 2 sẽ bắt đầu có sự phục hồi so với quý 1, nhưng tăng trưởng vẫn thấp hơn so với cùng kỳ, trong khi lợi nhuận sau thuế ước tăng 13% so với cùng kỳ.

Nguồn: Báo cáo chiến lược đầu tư tháng 7/2024 của VDSC

|

Mặt bằng lãi suất có khả năng tăng ở mức hợp lý trong nửa cuối năm

Nhìn lại nửa đầu năm 2024, lãi suất huy động trải qua một đợt phục hồi từ vùng đáy nhưng vẫn thấp hơn khoảng 15 - 45 điểm so với cuối năm ngoái. VDSC kỳ vọng lãi suất huy động tăng trở lại là một kịch bản phù hợp dựa trên biến động kỳ vọng của tỷ giá và chính sách lãi suất.

VDSC cho rằng áp lực về tỷ giá còn dai dẳng, do sức mạnh của đồng USD dự báo duy trì. Thêm vào đó, do yếu tố vụ mùa, nhu cầu ngoại tệ (để nhập khẩu hàng hóa) có thể tăng cao trở lại vào cuối quý 3, trước khi Fed chính thức đảo chiều chính sách lãi suất, khiến áp lực tỷ giá vẫn sẽ kéo dài trong giai đoạn này.

Trong khi đó, sau 10 tuần liên tiếp thực hiện bán ngoại tệ để ổn định tỷ giá (từ 22/04), ước tính NHNN đã bán hơn 5.8 tỷ USD để can thiệp, tương đương khoảng 30% mức tiêu hao (cho vấn đề tỷ giá) của năm 2022.

Cho giai đoạn sắp tới, trong kịch bản vừa để bảo vệ dự trữ ngoại hối, đồng thời ổn định được tỷ giá, VDSC không loại trừ khả năng NHNN sẽ có một đợt tăng lãi suất điều hành (25 - 50 điểm cơ bản) trong quý 3.

Sự phục hồi của tăng trưởng tín dụng nửa cuối năm nay cũng là một điểm cần lưu ý. Tín dụng sẽ phục hồi mạnh dần về cuối năm, điều này cộng hưởng với lượng tiền hút ròng qua kênh bán ngoại tệ có thể tạo áp lực thanh khoản cho hệ thống ngân hàng và môi trường lãi suất trong nửa sau năm 2024. Tuy vậy, mức tăng sẽ không đột biến như 2022 do bối cảnh vĩ mô là khác nhau.

Chiến lược đầu tư tháng 7 - nương theo sóng KQKD quý 2

VDSC cho biết bối cảnh kinh tế hiện tại đang đan xen hai gam màu, gồm gam sáng từ xu hướng phục hồi khả quan của tăng trưởng kinh tế và gam kém sắc từ thị trường tiền tệ.

Với tác động trái chiều của hai yếu tố trên, thị trường nhìn chung vẫn giữ mức biến động như 2 tháng vừa qua. Với mùa công bố KQKD quý 2 sẽ diễn ra trong tháng 7, VN-Index vẫn có cơ hội quay lại ngưỡng 1,300 điểm, trong khi vấn đề tỷ giá và rủi ro NHNN tăng lãi suất điều hành có thể khiến chỉ số quay về ngưỡng 1,240, hoặc thậm chí 1,180 – 1,220 điểm trong quý 3.

Các nhóm cổ phiếu sẽ luân phiên tăng điểm, mang lại cơ hội đầu tư ngắn hạn và nhà đầu tư có thể chủ động phân bổ danh mục cho các mục tiêu ngắn, dài hạn và tỷ trọng cổ phiếu/tiền mặt hợp lý.

Theo VDSC, một mức biến động 5% của VN-Index có thể sẽ mang lại mức chênh lệch lớn về hiệu suất sinh lời cho các danh mục với tỷ trọng cổ phiếu khác nhau. Do vậy, VDSC khuyến nghị hạn chế sử dụng đòn bẩy quá mức và luôn có sức mua cho cơ hội ở các nhịp điều chỉnh lớn.

Huy Khải

FILI

|