|

Thủy điện chính thức “thoát” pha El Nino trong quý 2?

Đây là nhận định của MBS Research trong báo cáo ngành điện được công bố ngày 03/06/2024. Theo nhận định của Viện Nghiên cứu Quốc tế về Khí hậu (IRI), pha El Nino đã kết thúc từ quý 2/2024, qua đó tạo động lực để nhóm này được huy động tốt hơn. Trong khi đó, triển vọng huy động điện than vẫn duy trì tích cực trong ngắn hạn, còn điện khí với trọng tâm là khí đốt LNG là câu chuyện của trung và dài hạn.

Theo MBS, trong 4 tháng đầu năm 2024, tiêu thụ điện trên toàn quốc tăng 13% so với mức nền thấp cùng kỳ. Nguyên nhân do nhu cầu điện sinh hoạt dân dụng tăng mạnh do các đợt nắng nóng đến sớm, đặc biệt trong hai tháng 3 và 4. Ngoài ra, nhu cầu điện cho công nghiệp đang phục hồi, đặc biệt từ các nhóm xi măng, sắt thép và xuất khẩu. Đây là mức tăng trưởng cao hơn nhiều so với dự báo từ đầu năm của Bộ Công Thương là 9%, có thể gây thêm áp lực cung ứng điện cho mùa cao điểm quý 2 và 3/2024.

Ở mức tiêu thụ này, huy động điện than đang chiếm tỷ trọng vượt trội, tăng 13 điểm phần trăm so với cùng kỳ và đạt 59% tổng sản lượng toàn hệ thống. Trong khi đó, thủy điện ghi nhận sản lượng giảm mạnh, chiếm 15%, do pha El Nino duy trì, cùng việc phải tích nước cho giai đoạn cao điểm quý 2 và 3/2024.

Sản lượng điện khí giảm mạnh do thiếu hụt nguồn khí Đông Nam Bộ, chỉ chiếm 9% tổng sản lượng (giảm 3 điểm phần trăm). Mặt khác, sản lượng điện năng lượng tái tạo (NLTT) ghi nhận tăng nhẹ do các dự án điện chuyển tiếp vận hành.

MBS kỳ vọng nhu cầu điện có thể phục hồi 9.8% so với cùng kỳ, cao hơn kế hoạch đầu năm của Bộ Công Thương (9%), nhờ sản lượng điện tăng trưởng cao hơn dự kiến trong các tháng đầu năm, đạt trung bình 13% so với cùng kỳ và dự kiến xu hướng tiếp diễn trong các tháng cao điểm mùa nóng. Giai đoạn 2025-2030, nhu cầu được dự báo tăng trưởng ở mức cao, khoảng 9.3% CAGR, theo sát diễn biến phục hồi kinh tế của Việt Nam sau giai đoạn khó khăn 2020-2023.

Thủy điện chính thức bước ra khỏi pha El Nino từ quý 2/2024

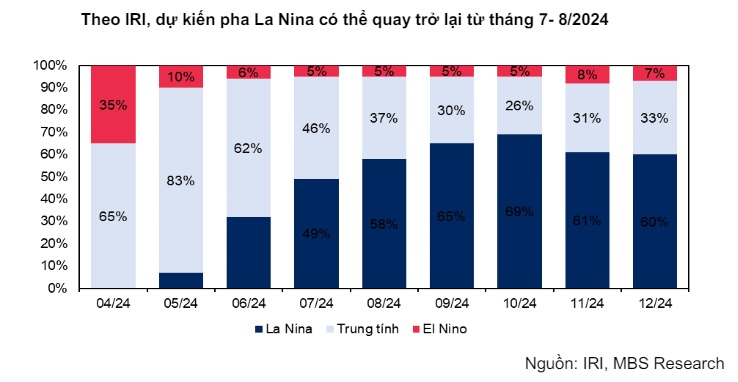

MBS dẫn số liệu từ Viện Nghiên cứu Quốc tế về Khí hậu (IRI) nhận định pha El Nino đã kết thúc từ quý 2/2024, và xác suất cao nhất để pha La Nina có thể quay lại là tháng 8/2024 với xác suất xảy ra cao nhất.

Với diễn biến này, nhóm thủy điện có thể được huy động tốt hơn ngay trong quý 2/2024 so với thấp điểm quý 1 - giai đoạn các nhà máy thực hiện tích nước tối đa để phục vụ cho cao điểm mùa nóng. Hiện tại, các hồ thủy điện đang duy trì mực nước cao và trong trạng thái sẵn sàng huy động. Hơn nữa, nhóm thủy điện có thể duy trì sản lượng huy động tích cực trong nửa cuối 2024 sang 2025, khi pha La Nina thường kéo dài từ 15-18 tháng. Và với tính chất giá rẻ, thủy điện thường được cân đối huy động ở mức tối đa.

Tuy nhiên, giá bán thủy điện có thể giảm, ảnh hưởng đến tăng trưởng doanh thu các nhà máy. Nguyên nhân chính đến từ quyết định tăng tỷ lệ Qc (sản lượng điện hợp đồng) thủy điện từ 90% lên 98% trong 2024, đồng nghĩa tỷ lệ Qm (sản lượng điện bán trên thị trường phát điện cạnh tranh CGM) giảm từ 10% xuống 2%. Điều này có nghĩa là giảm dư địa huy động sản lượng giá cao trên thị trường điện.

Theo MBS, Qm thủy điện giảm là phương án để A0 (Trung tâm điều độ hệ thống điện Quốc gia) kiểm soát tốt hơn hoạt động điều độ các nhà máy, tránh xảy ra tình trạng thiếu điện như nửa đầu năm 2023. Tuy nhiên, triển vọng giá điện nhóm thủy điện nhỏ (< 30MW) vẫn duy trì do hưởng lợi từ biểu phí tránh được và các nhà máy không huy động trên thị trường điện.

Điện than: Huy động tích cực trong 2024-2025

Trong quý 1/2024, sản lượng điện than tăng trưởng mạnh 43% so với cùng kỳ, chiếm tỷ trọng lớn nhất, nhờ việc A0 ưu tiên huy động tối đa điện than trong bối cảnh nhu cầu điện tăng cao, thủy điện phải duy trì mực nước phục vụ giai đoạn cao điểm, và giá than giảm từ đỉnh.

MBS nhận định giai đoạn 2024-2025, xu hướng huy động điện than, đặc biệt là tại miền Bắc, sẽ tiếp tục duy trì do tăng trưởng nhu cầu tiêu thụ điện tại miền Bắc cao nhất cả nước, gây áp lực lên nguồn cung trong bối cảnh tăng trưởng nguồn điện tại khu vực thấp hơn nhiều so với tăng trưởng tiệu thụ điện. Ngoài ra, giá than nhập khẩu vẫn đang có xu hướng giảm, hỗ trợ giá bán cạnh tranh hơn so với điện khí.

Tuy nhiên, về dài hạn, điện than sẽ không còn là mũi nhọn do phát thải cao và khả năng thu xếp vốn khó khăn. Từ nay đến 2030, chỉ còn 6 dự án điện than được triển khai, chủ yếu là các dự án BOT. Trong đó, một số dự án đang được triển khai và sẽ sớm đi vào hoạt động như BOT Quảng Trạch 1 (1,403 MW), và Na Dương 2 (110 MW).

Ngoài ra, đối với 6 dự án nằm trong diện gặp rủi ro trong công tác thu xếp vốn, Bộ Công Thương xem xét chấm dứt hợp đồng nếu các dự án này không đủ khả năng triển khai đến hết tháng 6/2024. Trong đó, nổi bật với Sông Hậu 2 do Tập đoàn Toyo (Malaysia) là chủ đầu tư cùng TV2 - Sunway (Malaysia) là liên danh nhà thầu EPC.

Điện khí - mũi nhọn trung và dài hạn

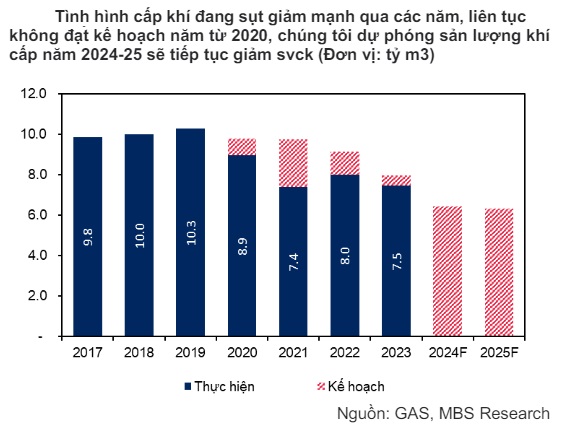

Khác với điện than, điện khí LNG đóng vai trò là nguồn chạy nền quan trọng trong một hệ thống có tỷ trọng công suất NLTT cao, đặc biệt là bối cảnh cấp khí nội địa giảm sút.

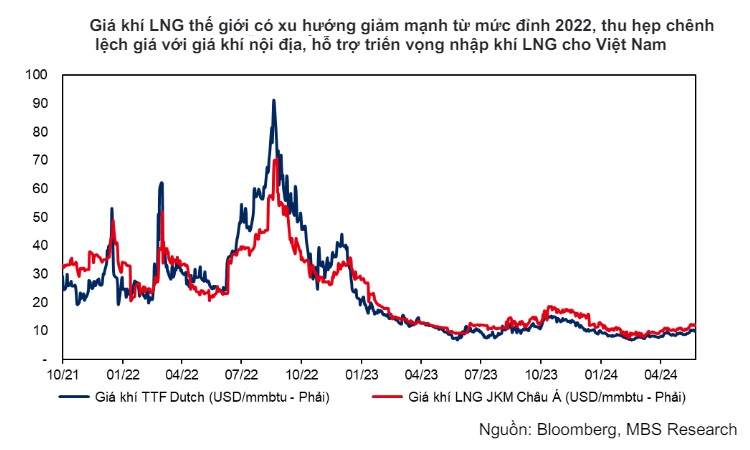

Hiện tại, những dòng khí nhập về khoảng 150,000 tấn, đang dao động ở mức giá 12-14 USD/mmbtu (cao hơn 30-50% giá khí nội địa hiện tại), chủ yếu phục vụ cho công tác chạy thử của Nhơn Trạch 3&4, cũng như làm nguồn khí dự phòng cho nhiệt điện Phú Mỹ 3 trong cao điểm quý 2, 3/2024.

Về tình hình triển khai dự án, hiện tại, cơ chế giá điện khí LNG được ban hành sẽ hỗ trợ tích cực tiến độ đàm phám PPA các nhà máy đầu tiên đang trong giai đoạn thi công như Nhơn Trạch 3&4 và LNG Hiệp Phước 1. Ngoài ra, có nhiều động lực thúc đẩy các dự án đi vào vận hành, đến từ tăng trưởng nguồn điện đang thấp hơn nhiều so với tăng trưởng tiêu thụ điện. Đối với Nhơn Trạch 3&4, nhà máy nằm trong danh sách dự án trong điểm quốc gia, được hỗ trợ hơn về các công tác đàm phán và triển khai dự án.

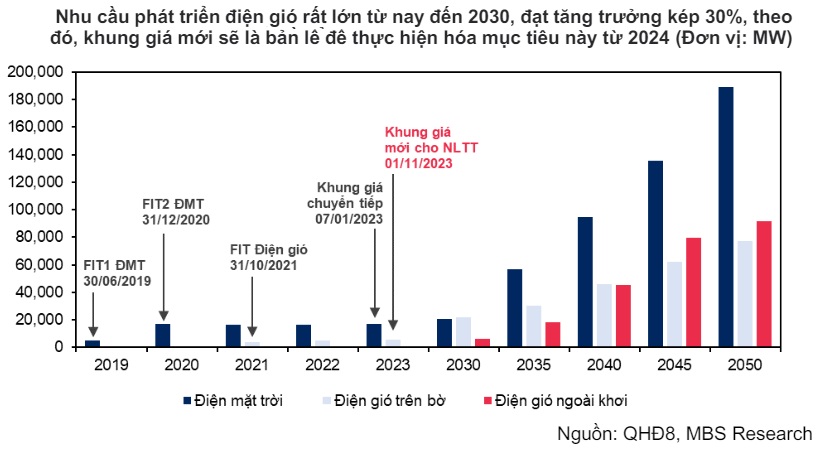

Năng lượng tái tạo: Năm bản lề của chính sách

Trong 2024-2025, MBS dự kiến tăng trưởng sản lượng các nhà máy NLTT sẽ duy trì ổn định do tình trạng cắt giảm công suất được cải thiện cùng hệ thống điện được nâng cấp, đáp ứng được tỷ trọng NLTT cao của Việt Nam.

Về triển vọng chính sách, hiện tại, hầu như các dự án đều đã gửi hồ sơ đàm phán giá điện. Tính đến cuối 2023, 21 nhà máy (công suất 1,201 MW) hoàn thành thủ tục COD và phát điện thương mại, nhưng theo mức giá tạm (bằng 50% giá trần). Việc đàm phán giá chính thức vẫn chưa có nhiều tiến triển, gây áp lực lên dòng tiền và hiệu quả kinh tế của các dự án.

Đối với các dự án triển khai trong tương lai, Chính phủ đang khẩn trương hoàn thiện một số chính sách quan trọng, bao gồm khung giá cho NLTT, và cơ chế mua bán điện trực tiếp (DPPA) nhằm tạo ra môi trường đầu tư rõ ràng hơn, giúp các doanh nghiệp có đủ cơ sở triển khai dự án mới. Hiện tại, cả hai chính sách đều đang ở giai đoạn dự thảo và chưa có thêm thông tin cụ thể về tiến độ ban hành. Theo MBS, đây đều là những chính sách quan trọng để Việt Nam thực hiện hóa những mục tiêu phát triển NLTT theo Quy hoạch điện 8 (QHĐ8 )từ nay đến 2030.

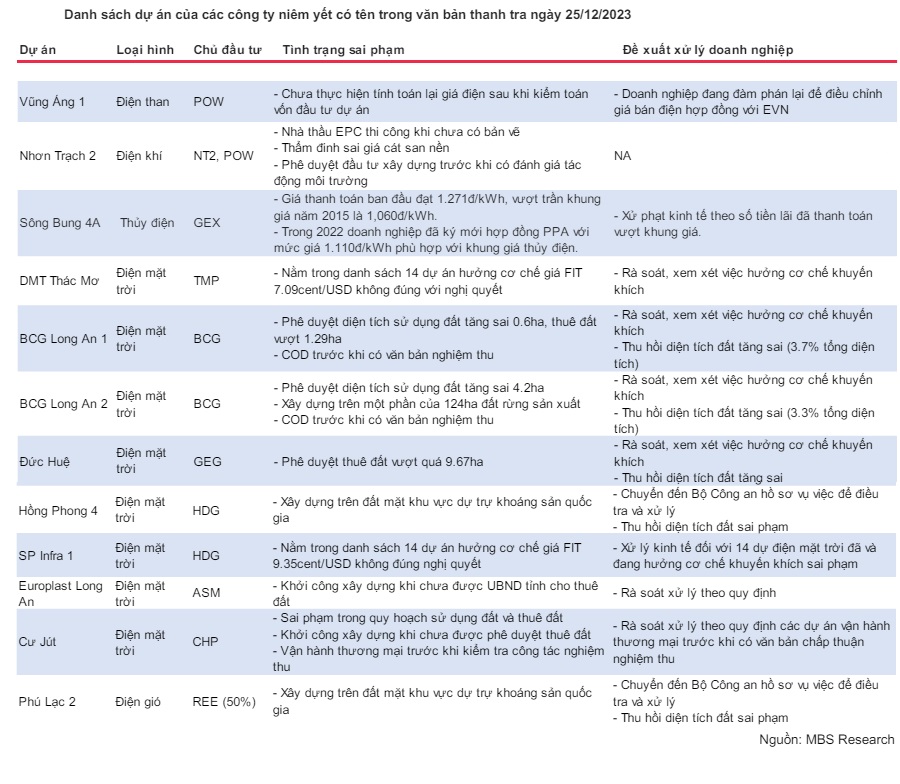

Về thông tin các dự án sai phạm, đặc biệt các dự án nằm trong danh sách chuyển tiếp sang Bộ Công An để tiến hành điều tra thêm, hiện vẫn chưa có kết luận cụ thể về hướng xử lý đối với các dự án này. Đây có thể xem là rủi ro tạo áp lực lên triển vọng ngành.

Tuy nhiên, gần đây, đã có thêm tín hiệu tích cực hơn, liên quan đến việc xem xét cho các dự án NLTT hợp pháp, nằm trên đất khoáng sản tại các địa phương có tính đặc thù như Đắk Nông (khoáng sản boxit) và Bình Thuận (khoáng sản titan) được tiếp tục triển khai, hoạt động đến hết vòng đời. MBS cho rằng đây là thông tin cải thiện triển vọng các dự án tại khu vực này.

Xây lắp hạ tầng điện đóng vai trò quan trọng trong dài hạn

Nhóm doanh nghiệp xây lắp, bao gồm xây lắp dự án truyền tải và nhà máy điện, được kỳ vọng về khả năng phục hồi từ 2024-2025. Theo EVN, dự kiến kế hoạch đầu tư xây dựng cho 2024 khoảng 102,000 tỷ đồng, tăng 12% so với 2023. Trong đó, dự án đường dây 500kV mạch 3 Quảng Trạch - Phối Nối là trọng tâm.

Nhìn dài hạn hơn, nhu cầu phát triển hệ thống truyền tải điện rất cần thiết khi hệ thống điện chưa đáp ứng được tỷ trọng công suất cao NLTT cùng với nhu cầu tăng cường cung ứng điện từ Nam ra Bắc. Trong khi đó, xây dựng các nguồn điện sẽ là điểm tựa cho tăng trưởng kinh tế. Theo QHĐ8, kế hoạch vốn và lượng công việc cho hoạt động xây lắp (hạ tầng và nguồn điện) là rất lớn từ nay đến 2030. Điều này cơ bản sẽ đảm bảo nguồn việc và hỗ trợ triển vọng tăng trưởng dài hạn nhóm xây lắp điện đặc biệt đối với những doanh nghiệp có năng lực làm dự án quy mô lớn.

Châu An

FILI

|