|

Sự cần thiết của những kênh dẫn vốn mới trực tiếp hơn

Thông tin gói tín dụng nhà ở xã hội (NOXH) chỉ mới giải ngân được 1%, hệ thống tín dụng thì thừa room rất nhiều, tới hết tháng 5 chỉ mới đạt tăng trưởng tín dụng gần 3% khiến chúng ta phải suy nghĩ về hiệu quả của chính sách tiền tệ hiện tại để xử lý các vấn đề tại thị trường 1 (TT1) mà nhất là các vấn đề còn tồn đọng trong lĩnh vực bất động sản (BĐS) hiện tại.

Từ lâu vấn đề tín dụng dài hạn trong hệ thống luôn là vấn đề nhức nhối. Với việc phát triển của thị trường trái phiếu doanh nghiệp một phần nào đó giải quyết bài toán cho tín dụng dài hạn. Nhưng việc phát triển quá nóng và các vấn đề tiêu cực trong quản lý tài sản khiến Chính phủ phải đưa ra các biện pháp kiểm soát theo NĐ65/2022. Điều này vô tình làm thị trường này trở nên kém thanh khoản và nhà đầu tư (NĐT) không tha thiết với trái phiếu doanh nghiệp (TPDN) đang nắm giữ. Kể cả khi NĐ08/2023 ra đời sửa đổi một số điều khoản từ NĐ 65 cũng chưa thể khiến NĐT mặn mà với thị trường này.

Việc Ngân hàng Nhà nước (NHNN) siết chặt quản lý về các tỷ lệ thanh khoản nhất là tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn cũng khiến cho thị trường vốn trở nên khó khăn hơn. Các ngân hàng có thể có vốn ngắn hạn tương đối dồi dào nhưng lượng vốn dài hạn thì lãi suất nhìn chung vẫn còn tương đối cao. Nhất là theo lộ trình của NHNN áp dụng chuẩn Basel III cho hệ thống thì các điều khoản của Basel III có thể khiến hệ thống khó mà đáp ứng nhu cầu vốn dài hạn được.

Để so sánh chính sách tiền tệ Việt Nam với các nước khác bao gồm Mỹ và Trung Quốc chúng ta có thể thấy 2 khung chính sách hoàn toàn khác nhau. Một bên là chú trọng vào kiểm soát lạm phát và đưa mục tiêu lạm phát trở lại 2% ( inflation target) một bên chú trọng vào chuyện kiểm soát tỷ giá và thúc đẩy kinh tế ( FX- managed floating). Mặc dù có khung chính sách tương đối khác biệt nhau nhưng họ đều có những kênh dẫn vốn nối trực tiếp tới thị trường bất động sản.

Cụ thể ở đây Mỹ sẽ có một kênh dẫn thông qua các công ty phục vụ mục đích đặc biệt (SPE) là Fannie Mae và Freddie Mac. Họ đều là các nhà phát hành và chứng khoán hóa BĐS thị trường hiện tại. Dù hệ thống “shadow bank” này đã từng gây ra khủng hoảng 2008-2009 nhưng sau khi được kiểm soát thì đây lại là kênh dẫn vốn hiệu quả. Đặc trưng của cách vận hành này là coi các chứng khoán phát hành dựa trên nợ bất động sản (MBS) hạng AAA của Fannie Mae và Freddie Mac là tài sản thanh khoản cao (HQLA) từ đó dễ dàng cấp vốn thẳng trong trường hợp cần thiết. Điều này cho phép hệ thống NHTM dễ dàng cấp vốn dài hạn cho những khoản vay BĐS.

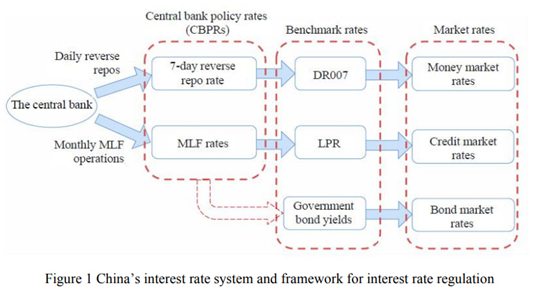

Với Trung Quốc hệ thống kênh dẫn của họ là 2 mức lãi suất MLF (mid-term lending facility), mức vay trung hạn từ PBOC xuống tới ngân hàng thương mại có kỳ hạn từ 1 năm và LPR ( Loan- Prime - Rate) là mức lãi suất tham chiếu cho thị trường cho vay bất động sản có kỳ hạn từ 1 năm. Với cơ chế market-based, lãi suất cho vay trung dài hạn được kiểm soát trong hành lang nối từ MLF tới thị trường tín dụng dài hạn.

Với hệ thống chính sách tiền tệ của NHNN hiện tại chưa có kênh dẫn vốn xuống TT1 hay mức tham chiếu dài hạn ở đây. Mức lãi suất thực tế mà NHNN kiểm soát ở TT1 chỉ là trần huy động tiền gửi kỳ hạn 6 tháng. Do đó thực tế việc dẫn vốn từ trên xuống tới TT1 hiện tại chưa thực sự hiệu quả nhất là trong bối cảnh thị trường cần những dòng vốn dài hạn vào lĩnh vực đặc thù như BĐS NOXH.

Việc xây dựng một kênh dẫn vốn dài hạn như trên yêu cầu hợp tác từ cả NHNN, Chính phủ và các đơn vị nhận vốn. Nhưng điều này là cần thiết để giải quyết vấn đề thừa room tín dụng và sử dụng nguồn vốn chưa thực sự hiệu quả như hiện tại.

Nguyễn Khánh - Founder Hedge Academy

FILI

|