|

Động lực chính cho tăng trưởng ngành ngân hàng năm 2024 đến từ đâu?

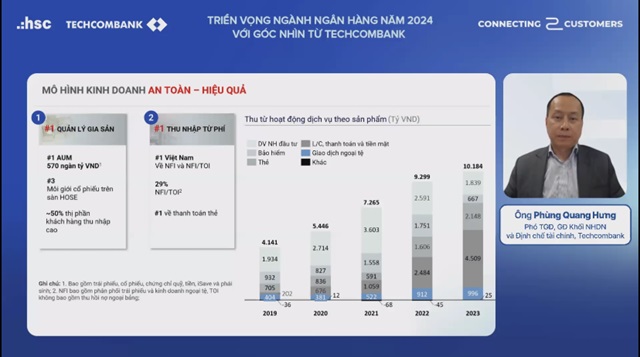

Ông Phùng Quang Hưng – Phó Tổng Giám đốc, Giám đốc khối Doanh nghiệp và Định chế Tài chính của Techcombank kỳ vọng động lực để ngành ngân hàng tiếp tục phát triển trong năm 2024 đến từ khách hàng cá nhân và khách hàng doanh nghiệp.

Tại hội thảo C2C với chủ đề Triển vọng ngành ngân hàng năm 2024 với góc nhìn từ Techcombank, ông Phùng Quang Hưng – Phó Tổng Giám đốc, Giám đốc khối Doanh nghiệp và Định chế Tài chính của Techcombank đã có những chia sẻ về động lực chính giúp ngành ngân hàng tăng trưởng trong năm 2024.

Hội thảo C2C do HSC tổ chức ngày 06/03. (Ảnh chụp màn hình). |

Ông Hưng cho biết, trong mảng khách hàng doanh nghiệp, nguồn vốn FDI tiếp tục đổ mạnh vào Việt Nam. Cụ thể, giải ngân vốn FDI trong 2 tháng đầu năm 2024 đạt mức cao nhất trong 5 năm vừa qua và tăng trưởng gần 10% so với 2 tháng cùng kỳ năm ngoái. Trong đó vốn FDI đăng ký tăng gấp đôi cùng kỳ và đa dạng trong các lĩnh vực kể cả lĩnh vực bất động sản cho thấy tiềm năng của các lĩnh vực đó.

Ở các doanh nghiệp xuất nhập khẩu, kim ngạch xuất nhập khẩu trong 2 tháng đầu năm cũng đạt được mức cao nhất trong 5 năm qua. Đây cũng là điều tích cực vì hoạt động xuất nhập khẩu, đặc biệt là xuất khẩu trong nửa đầu năm ngoái có sự suy giảm. Khi mà các doanh nghiệp trong nhiều ngành có mức sụt giảm đầu ra khoảng 20-30% do mức tiêu thụ của các thị trường chính trên thế giới đều bị suy giảm trước tác động của chính sách thắt chặt tiền tệ của các ngân hàng trung ương.

Ông Hưng đánh giá hoạt động xuất khẩu tăng trưởng trở lại có ý nghĩa rất lớn đối với Việt Nam vì xuất khẩu chiếm tỷ trọng rất lớn. Đây cũng là động lực tăng trưởng cho năm 2024.

Ông Hưng nhấn mạnh, nếu nhìn vào các ngành kinh tế mang tính chất nội địa như chuỗi giá trị bất động sản thì có thể thấy rằng sau những khó khăn 9 tháng đầu năm ngoái thì từ quý 4 vừa qua, các doanh số về mua bán giao dịch bất động sản đã có tín hiệu tích cực.

Hay nhìn vào những khía cạnh khác của các doanh nghiệp cung ứng trong nước có thế thấy mức tiêu thụ, tiêu dùng nội địa đối với hàng hóa bán lẻ luôn đạt mức tăng trưởng dương trong những tháng vừa qua. Điều này có nghĩa là sức tiêu dùng đang tăng lên, tác động tích cực đến các doanh nghiệp.

Xét về lĩnh vực bán lẻ, tức là nhóm khách hàng cá nhân thì tỷ lệ được coi là tầng lớp trung lưu trở lên của Việt Nam vẫn tiếp tục tăng nhanh do tốc độ phát triển chung của GDP của Việt Nam thuộc loại tốt, cũng như tốc độ đô thị hóa nhanh.

Với các yếu tố này có thể nói nhu cầu về tài chính của khối khách hàng doanh nghiệp hay cá nhân sẽ tiếp tục tăng trưởng tích cực trong năm 2024.

Ở khía cạnh nhu cầu tài chính của khách hàng, ví dụ như thị trường về trái phiếu, khi mà khách hàng cá nhân nắm giữ trái phiếu sẽ là công cụ đầu tư, lưu giữ tài sản nhưng dư nợ trái phiếu chỉ chiếm 15% so với GDP, mức này vẫn còn rất thấp so với các nước trong khu vực. Ngoài ra còn có phí bảo hiểm trên GDP hay giá trị chứng chỉ quỹ cũng như vay mua nhà so với GDP của Việt Nam đều đang ở mức thấp so với các nước trong khu vực. Đó là dư địa để phát triển.

Tóm lại, ông Hưng kỳ vọng động lực phát triển của ngành đến từ phân khúc khách hàng doanh nghiệp đặc biệt trong lĩnh vực FDI, xây dựng hạ tầng, tiêu dùng nội địa (FMCG) và dịch vụ xuất khẩu. Đối với khách hàng cá nhân thì động lực cho ngân hàng tiếp tục phát triển đến từ phân khúc khách hàng có thu nhập khá trở lên tiếp tục tăng cao.

Ngoài các động lực trên, ông Hưng cũng lưu ý các yếu tố bất ngờ có thể tác động đến bức tranh của ngành ngân hàng.

Thứ nhất là môi trường kinh tế toàn cầu, mức độ hồi phục nền kinh tế lớn như Mỹ và Châu Âu, tốc độ giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) để thúc đẩy sự phát triển kinh tế của các thị trường nhanh hay chậm, nếu nhanh sẽ là yếu tố tích cực còn nếu chậm hơn kỳ vọng sẽ tác động ít tích cực hơn.

Thứ hai, đối với thị trường trong nước ví dụ như sự hồi phục của thị trường bất động sản, mặc dù có những tín hiệu tích cực nhưng tốc độ hồi phục tiếp tục gia tăng hay ở mức chậm hơn cũng sẽ có những tác động nhất định bởi vì các chuỗi cung ứng về bất động sản xây dựng cũng đóng góp tỷ trọng khá lớn đối với GDP.

Hay khía cạnh kinh tế vĩ mô của Việt Nam thì yếu tố về lạm phát, lãi suất sẽ diễn biến như thế nào. Hiện nay theo dự báo chung lạm phát sẽ có sự tăng nhẹ khi Việt Nam tiếp tục duy trì môi trường lãi suất thấp, thúc đẩy sự phát triển của kinh tế.

“Thế nhưng một yếu tố không tích cực là việc lãi suất thị trường Việt Nam tăng cao hơn dự kiến cũng sẽ ảnh hưởng đến chi phí tài chính của doanh nghiệp. Tuy nhiên xác suất xảy ra là thấp vì thanh khoản thị trường Việt Nam hiện nay rất dồi dào và với dòng vốn FDI lớn như vậy thì Ngân hàng Nhà nước cũng có nhiều dư địa để quản lý vấn đề lãi suất cũng như tỷ giá.”, ông Hưng lưu ý.

Khang Di

FILI

|