|

Có nên mua cổ phiếu POW, SBT và MWG lúc này?

Các công ty chứng khoán (CTCK) khuyến nghị mua POW nhờ động lực tăng trưởng chính từ nhà máy Vũng Áng 1; theo dõi SBT với dự báo giá đường đi ngang so với mức cao cùng kỳ; mua MWG dựa trên triển vọng tích cực của việc hòa vốn Bách Hóa Xanh và sự hồi phục của mảng điện máy.

Mua cổ phiếu POW với giá mục tiêu 14,000 đồng/cp

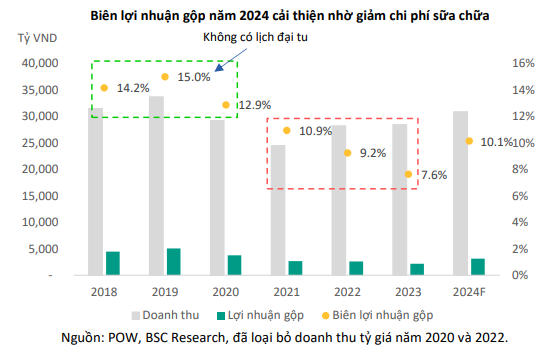

Theo đánh giá của CTCK BIDV (BSC), trong năm 2024, các nhà máy điện của Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power, HOSE: POW) sẽ chủ yếu thực hiện tiểu tu và thời gian gián đoạn ngắn hơn các năm trước.

Vậy nên, BSC kỳ vọng POW duy trì sản xuất ổn định và ít phát sinh sữa chữa sẽ giúp Công ty cải thiện biên lãi gộp từ 7.6% năm 2023 lên mức 10.1% trong năm 2024.

Bên cạnh đó, BSC kỳ vọng khoản doanh thu tỷ giá 155 tỷ đồng từ Nhơn Trạch 2 sẽ được ghi nhận trong nửa đầu 2024, do năm trước Công ty vẫn đang hoàn thiện hồ sơ để có thể hạch toán khoản đền bù trên.

Cùng với dự báo chi phí lãi vay sẽ giảm 28% so với cùng kỳ trong môi trường lãi suất hạ nhiệt, BSC dự phóng doanh thu và lợi nhuận thuần của POW sẽ đạt 29,447 tỷ đồng và 2,135 tỷ đồng trong năm 2024, tăng lần lượt 5% và 98% so với năm trước.

Trong năm 2024, sản lượng điện của POW chủ yếu sẽ đến từ nhà máy Vũng Áng 1 trong khi các nhà máy điện khí giảm sản lượng. BSC dự phóng sản lượng huy động của nhà máy Vũng Áng 1 có thể tăng 46% so với cùng kỳ, nhờ chi phí đầu vào đang có xu hướng giảm và nguồn cung than ổn định.

Trong khi đó, sản lượng điện nhà máy Nhơn Trạch 2 giảm 44% so với cùng kỳ và Nhơn Trạch 1 duy trì ở mức thấp. Như vậy, nhà máy Vũng Áng 1 được tăng cường huy động là nhân tố chính đóng góp vào tăng trưởng của Công ty và bù đắp sự sụt giảm của nhà máy Nhơn Trạch 2.

Mặt khác, POW có thể ghi nhận bồi thường bảo hiểm 300 tỷ đồng cho sự cố gián đoạn hoạt động kinh doanh ở nhà máy Vũng Áng 1. Tuy nhiên, Công ty vẫn đang đàm phán với đơn vị bảo hiểm và chưa có thông tin chính thức, do đó, BSC chưa đưa khoản tiền này vào mô hình định giá, nhưng đây vẫn là yếu tố hỗ trợ tâm lý nhà đầu tư trong ngắn hạn.

Từ những luận điểm trên, BSC duy trì khuyến nghị mua với cổ phiếu POW, giá mục tiêu cho năm 2024 là 14,000 đồng/cp.

Xem thêm tại đây

Theo dõi cổ phiếu SBT với giá mục tiêu 14,900 đồng/cp

Chững lại sau giai đoạn tăng mạnh, CTCK FPT (FPTS) dự báo sản lượng tiêu thụ đường niên vụ 2023-2024 của CTCP Thành Thành Công - Biên Hòa (TTC AgriS, HOSE: SBT) sẽ đi ngang so với mức nền cao của niên vụ 2022-2023, dự kiến đạt 1,3 triệu tấn.

Trong đó, kênh xuất khẩu tăng trưởng sẽ bù đắp cho sản lượng sụt giảm ở kênh thương mại khi hoạt động thương mại đường không đem lại lợi nhuận hiệu quả.

Giá bán đường thành phẩm được dự báo đạt 17,600 đồng/kg, đi ngang so với mức cao cùng kỳ nhờ tăng trưởng vào nửa đầu và điều chỉnh ở nửa sau niên vụ 2023-2024.

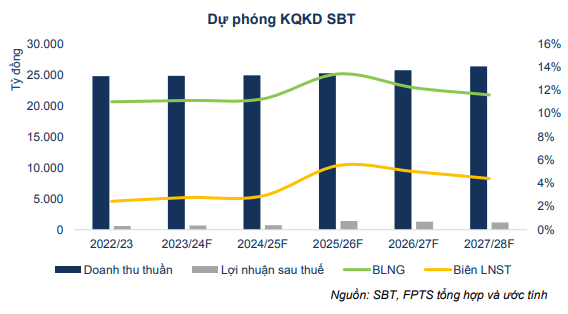

Với dự báo sản lượng tiêu thụ và giá bán đường đi ngang sau giai đoạn tăng mạnh, FPTS dự phóng doanh thu thuần của SBT có thể đạt 24,814 tỷ đồng trong niên vụ 2023-2024, tương đương niên vụ trước.

Lãi gộp ước đạt 2,758 tỷ đồng (tăng 1.4%) và biên lãi gộp đạt 11.1%, xấp xỉ niên vụ trước vì giá đường nguyên liệu nhập khẩu vẫn neo cao.

Lãi sau thuế dự kiến sẽ cải thiện từ mức nền thấp lên 687 tỷ đồng (tăng 13.7%), tương đương biên lợi nhuận tăng 0.4 điểm % đạt 2.8% chủ yếu nhờ các khoản doanh thu tài chính.

Giai đoạn 2024-2025 - 2027-2028, lãi sau thuế của SBT được kỳ vọng tăng trưởng 13.9%/năm khi ảnh hưởng từ các yếu tố bất lợi trong niên vụ 2022-23 dần giảm bớt.

Kết luận, FPTS khuyến nghị theo dõi cổ phiếu SBT cho mục tiêu dài hạn, với giá mục tiêu 14,900 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu MWG với giá mục tiêu 56,100 đồng/cp

CTCK Vietcombank (VCBS) khuyến nghị mua cổ phiếu MWG của CTCP Đầu tư Thế giới Di động với giá mục tiêu 56,100 đồng/cp, tương đương với P/E mục tiêu đạt 35x dựa trên triển vọng tích cực của việc hòa vốn Bách Hóa Xanh và sự hồi phục của mảng điện máy trong năm tới.

Trong báo cáo ngành Tiêu dùng – Bán lẻ gần nhất, VCBS bày tỏ quan điểm về xu hướng hồi phục chậm trong nửa cuối 2024 trên cơ sở kinh tế phục hồi và nhiều chính sách hỗ trợ của chính phủ dành cho tiêu dùng trong nước.

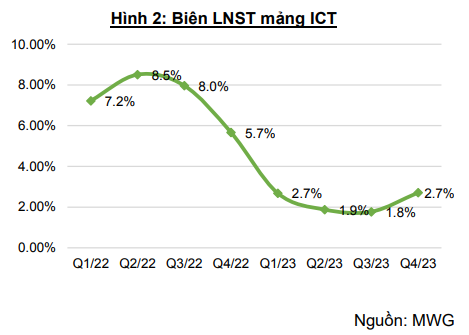

CTCK này cho rằng MWG có thể duy trì mức biên lợi nhuận của mảng ICT khoảng 2.8% trong năm 2024, mức tương đương với quý 1/2023 (trước khi chiến tranh giá xảy ra) và quý 4/2023 (khi nhu cầu phần nào cải thiện và chiến tranh giá bớt khốc liệt hơn).

Doanh thu năm 2024 của hai chuỗi Thế Giới Di Động và Điện Máy Xanh được dự báo phục hồi chậm ở mức 1 con số, đạt 89,767 tỷ đồng, tăng 7% so với cùng kỳ.

Việc Bách Hóa Xanh hòa vốn trong tháng 12/2023 đã đưa MWG sang một bước phát triển mới. VCBS cho rằng doanh thu Bách Hóa Xanh sẽ tiếp tục tăng trưởng trong năm 2024 nhờ tăng trưởng doanh thu cửa hàng cũ và mở mới một cách chọn lọc.

Với giả định doanh thu Bách Hóa Xanh đạt 36,700 tỷ đồng trong 2024 (tăng 18% so với cùng kỳ) và MWG tiếp tục cắt giảm chi phí, Bách Hóa Xanh được kỳ vọng có thể đem về lãi ròng 300-400 tỷ đồng trong năm nay.

Nhà đầu tư cần lưu ý rủi ro MWG có thể tới từ sức mua hồi phục chậm hơn dự kiến đối với mảng ICT, cạnh tranh giá tiếp tục gay gắt và Bách Hóa Xanh không tăng trưởng doanh thu mạnh mẽ như kì vọng (<15%).

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|