|

Cổ phiếu FPT, DGC và HPG có tiềm năng gì?

Các công ty chứng khoán (CTCK) khuyến nghị mua FPT dựa trên câu chuyện tăng trưởng trong dài hạn hấp dẫn; trung lập DGC với hoạt động kinh doanh tăng trưởng bền vững; trung lập HPG nhờ Khu Liên hợp Dung Quất 2 củng cố triển vọng tăng trưởng dài hạn.

Mua cổ phiếu FPT với giá mục tiêu 120,740 đồng/cp

CTCK Yuanta Việt Nam (Yuanta) nhận thấy, CTCP FPT (HOSE: FPT) đã chứng tỏ năng lực trong việc nắm bắt nhu cầu ngày càng tăng trên toàn cầu về dịch vụ công nghệ thông tin thuê ngoài.

Khả năng được chứng minh trong việc FPT đã chinh phục các thị trường mới bằng cách khai thác các khách hàng lớn, điều này sẽ giúp Công ty tiếp tục duy trì mức tăng trưởng cao trong tương lai. Hiện, Nhật Bản vẫn là thị trường xuất khẩu lớn nhất của FPT.

Ngoài ra, lợi thế chi phí thấp giúp FPT giành được các hợp đồng trên toàn cầu. Theo quan điểm của Yuanta, sự dẫn đầu về chi phí này là một lợi thế cạnh tranh quan trọng.

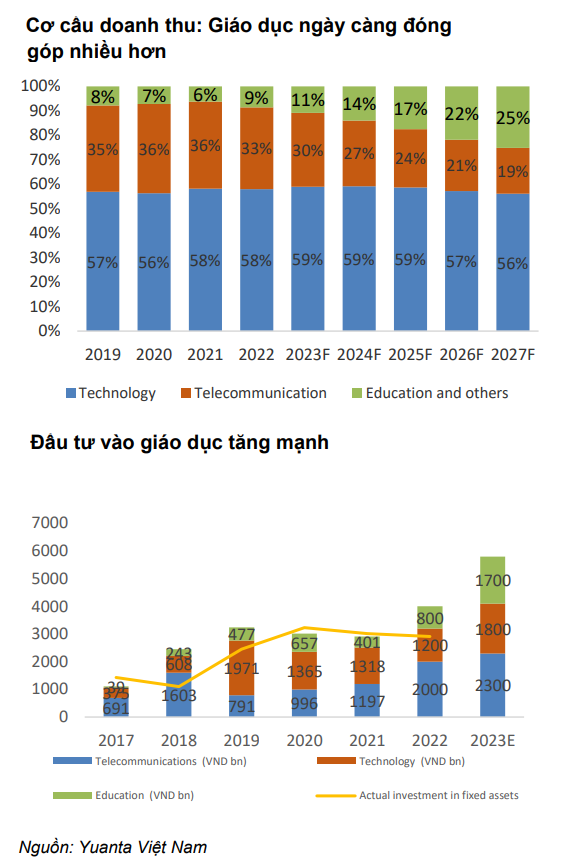

Yuanta đánh giá, FPT được nhiều nhà đầu tư xem là cổ phiếu công nghệ hàng đầu của Việt Nam, nhưng giáo dục – chứ không phải dịch vụ công nghệ thông tin – mới là mảng kinh doanh đang tăng trưởng nhanh nhất.

Năm 2023, FPT đã phân bổ 29% tổng vốn đầu tư năm 2023 cho giáo dục, tương đương 1,700 tỷ đồng và tăng 113% so với cùng kỳ. Yuanta kỳ vọng phân khúc này sẽ đạt tốc độ tăng trưởng kép hàng năm đối với doanh thu là 43% trong giai đoạn 2022-2027; chiếm 25% doanh thu hợp nhất vào năm 2027.

Nhìn chung, Yuanta dự báo doanh thu hợp nhất của FPT sẽ đạt tốc độ tăng trưởng kép hàng năm là 25% trong giai đoạn 2022-2027, nhờ vào mảng công nghệ và giáo dục.

Nhóm phân tích cũng dự báo dòng tiền tự do của FPT sẽ duy trì ở mức cao trong suốt giai đoạn 2022-2027. Năm 2023, vốn đầu tư của FPT tăng 80% so với cùng kỳ, chủ yếu nhờ mảng giáo dục có biên lợi nhuận cao, điều này sẽ thúc đẩy biên lợi nhuận ròng trong tương lai.

Sau cùng, Yuanta đưa ra khuyến nghị mua cổ phiếu FPT với giá mục tiêu 120,740 đồng/cp, tương ứng với mức sinh lời trong 12 tháng là 30.5%. Đây là mức mà Yuanta cho là hợp lý dựa trên vị thế của FPT - cổ phiếu ngành công nghệ hàng đầu tại Việt Nam và câu chuyện tăng trưởng trong dài hạn hấp dẫn.

Xem thêm tại đây

Trung lập cổ phiếu DGC với giá mục tiêu 100,986 đồng/cp

CTCK ACB (ACBS) nhận định CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) là doanh nghiệp đầu ngành trong việc sản xuất các sản phẩm phốt pho. Hiện, DGC có công suất thiết kế 69,800 tấn/năm, cao hơn rất nhiều so với công ty đứng thứ 2 thị trường.

Mặt khác, Công ty có bảng cân đối khỏe mạnh và đủ tiềm lực để mở rộng. Với lượng tiền mặt dư dả, DGC liên tục mua các mỏ khai thác apatit mới trong năm 2021-2022 và mua một nhà máy sản xuất phốt pho vàng trong năm 2023.

Không chỉ mở rộng thêm trong ngành phốt pho, DGC còn có những dự án lớn để mở rộng qua các ngành khác như dự án Xút (NaOH) Nghi Sơn - tổng vốn đầu tư 12,000 tỷ đồng; dự án Bauxit Tây Nguyên - tổng mức đầu tư dự kiến 57,000 tỷ đồng. Ngoài ra, DGC còn đang hướng đến mở rộng sang lĩnh vực sản xuất pin lithium cho xe điện, thông qua việc mua 100% cổ phần tại CTCP Ắc quy Tia sáng (Tibaco, HNX: TSB).

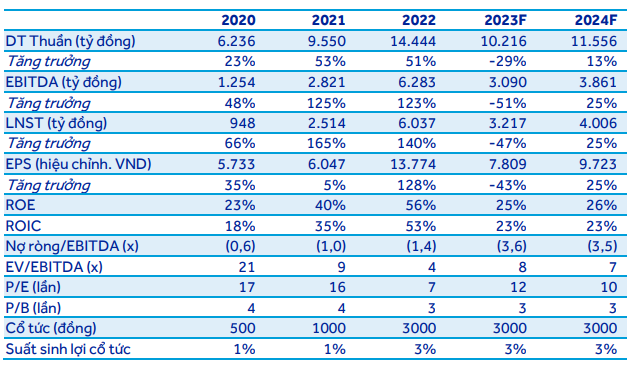

Do đó, ACBS tin rằng các dự án này nếu được hoàn thành thì sẽ là nguyên tố chính thúc đẩy DGC tăng trưởng. Dự phóng năm 2023, Công ty sẽ đạt doanh thu 10,216 tỷ đồng và lãi ròng 3,236 tỷ đồng, giảm lần lượt 29% và 46% so với cùng kỳ.

Tuy nhiên, tình hình sẽ khả quan hơn trong năm tiếp theo khi giá cả hàng hóa tiếp tục hồi phục nhẹ. ACBS kỳ vọng, DGC sẽ đạt doanh thu 11,556 tỷ đồng và lãi ròng 3,681 tỷ đồng trong năm 2024, cùng tăng 23% so với cùng kỳ.

|

Dự phóng kết quả kinh doanh 2023-2024 của DGC

Nguồn: ACBS

|

Với những tiềm năng trên, ACBS khuyến nghị trung lập cho cổ phiếu DGC với giá mục tiêu 100,986 đồng/cp tương ứng với suất sinh lợi 7% (bao gồm cổ tức).

Xem thêm tại đây

Trung lập cổ phiếu HPG với giá mục tiêu 31,000 đồng/cp

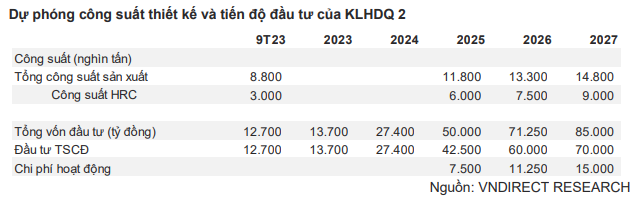

Trong 9 tháng đầu năm 2023, CTCP VNDIRECT (VND) ước tính CTCP Tập đoàn Hòa Phát (HOSE: HPG) đã giải ngân 3,300 tỷ đồng đầu tư TSCĐ cho Khu liên hợp (KLH) Dung Quất 2. Tổng vốn đầu tư TSCĐ lũy kế đã giải ngân đến cuối quý 3/2023 là 12,700 tỷ đồng.

VND đánh giá việc giải ngân chậm là hợp lý vì HPG muốn đảm bảo thanh khoản và tránh môi trường lãi suất tương đối cao trong nửa đầu năm 2023.

Nhóm phân tích kỳ vọng HPG sẽ đẩy nhanh tiến độ xây dựng trong giai đoạn 2024-2025 để đảm bảo việc tăng công suất sản xuất HRC từ 3 triệu tấn hiện tại lên 6 triệu tấn trong nửa cuối năm 2025 (50% công suất thiết kế sẽ được đưa vào vận hành từ giai đoạn 1 của KLH Dung Quất 2).

Sau khi được vận hành tối đa, dự án sẽ nâng cao triển vọng tăng trưởng của HPG giai đoạn 2025-2027 với tốc độ tăng trưởng kép ước tính 30% khi bổ sung thêm 6 triệu tấn HRC vào công suất hiện tại. VND tin rằng KLH Dung Quất 2 sẽ củng cố triển vọng tăng trưởng dài hạn của HPG.

Về triển vọng ngắn hạn, thị trường bất động sản (BĐS) được kỳ vọng sẽ bắt đầu tăng trưởng bứt tốc trong nửa cuối năm 2024, từ đó, các doanh nghiệp sản xuất thép như HPG sẽ được hưởng lợi.

Bên cạnh đó, nhu cầu phục hồi từ Trung Quốc đang hỗ trợ giá thép tăng. Vào tháng 11/2023, Chính phủ Trung Quốc đã bổ sung thêm 137 tỷ USD nợ Chính phủ để hỗ trợ xây dựng, cùng với một loạt biện pháp được đưa ra trước đó, nhằm ổn định lĩnh vực BĐS đang gặp khó khăn.

VND kỳ vọng rằng nhu cầu thép của Trung Quốc sẽ tăng từ mức thấp năm 2023 do tồn kho thép đã chạm đáy. Điều này, cùng với nguồn cung sụt giảm do biên lãi gộp của nhà sản xuất thép Trung Quốc ở mức thấp kỷ lục trong 6 năm, sẽ đẩy giá bán trung bình lên vào năm 2024.

Nhìn chung, kỳ vọng tăng trưởng lãi ròng 2024 của HPG sẽ rất ấn tượng, tăng 120% so với cùng kỳ từ mức thấp 6,448 tỷ đồng của năm 2023 lên 14,200 tỷ đồng nhờ sản lượng bán hàng dự phóng tăng 7%, giá bán trung bình lần lượt tăng 5%, 4% đối với thép xây dựng và HRC. Biên lơi nhuận ròng cũng được cải thiện nhờ chi phí đầu vào tăng chậm hơn.

Kết luận, VND khuyến nghị trung lập cho cổ phiếu HPG với giá mục tiêu 31,000 đồng/cp (tiềm năng tăng giá 12%) và khuyến nghị mua khi giá giảm.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|