|

Tín hiệu khả quan nào cho NLG, ACV và DPR?

Các công ty chứng khoán (CTCK) khuyến nghị tích lũy NLG với kỳ vọng lợi nhuận dần được cải thiện; khả quan ACV dựa trên tiềm năng tăng trưởng dài hạn từ dự án sân bay Long Thành; mua DPR nhờ được hưởng lợi giá cao su phục hồi.

Tích lũy cổ phiếu NLG với giá mục tiêu 35,800 đồng/cp

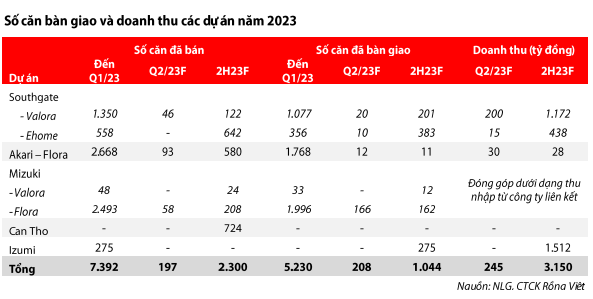

Đánh giá triển vọng nửa cuối năm 2023, CTCK Rồng Việt (VDSC) nhận định CTCP Đầu tư Nam Long (HOSE: NLG) sẽ tiếp tục đẩy mạnh tiến độ bàn giao Southgate Valora. Do đó, nhóm phân tích kỳ vọng NLG có thể ghi nhận 1,172 tỷ đồng từ Valora SouthGate trong nửa cuối 2023 và doanh thu cả năm là 1,479 tỷ đồng.

Đồng thời, tiến độ xây dựng Ehome giai đoạn 2 đang được triển khai đều đặn để đạt mục tiêu bàn giao cho chủ sở hữu vào quý 4/2023, với số căn bàn giao dự kiến là 383 căn và doanh thu ước 442 tỷ đồng.

Đối với dự án Mizuki Park, phân khu Flora Paranoma (khoảng 416 căn) và khu biệt thự compound The Mizuki (39 căn tầng thấp) dự kiến được bàn giao trong 6 tháng cuối năm 2023. VDSC kỳ vọng NLG có thể bàn giao khoảng 162 căn (40% tổng số căn hộ) và 12 căn thấp tầng trong quý 4/2023, và dự án có thể đóng góp 58 tỷ đồng thu nhập từ công ty liên kết trong nửa cuối năm 2023.

Ngoài ra, NLG sẽ bàn giao 275 căn thuộc giai đoạn 1A1 - Izumi city – đã bán từ năm 2021 nhưng chưa bàn giao trong năm 2022 do vướng mắc pháp lý. NLG cho biết, các tồn tại đã được giải quyết và dự án đã nhận được giấy phép bán hàng trong tháng 5, qua đó Công ty đủ điều kiện ký hợp đồng mua bán với khách hàng và có thể bàn giao sản phẩm ngay khi hoàn thành. VDSC nhận thấy, hạ tầng khu 1A1 giai đoạn 1 gần như đã hoàn thiện, và với một công ty tuân thủ pháp lý tốt như NLG, có thể đạt kế hoạch bàn giao khoảng 193 căn trong 6 tháng cuối năm 2023, doanh thu dự kiến 1,512 tỷ đồng.

Nhìn chung, trước những khó khăn hiện tại trên thị trường BĐS, nhóm phân tích dự báo kết quả kinh doanh của NLG có thể chứng lại trong năm 2023 trước khi phục hồi dần vào năm 2024.

Năm 2023, VDSC kỳ vọng tổng doanh thu của NLG sẽ đạt 3,817 tỷ đồng, lãi ròng 535 tỷ đồng, giảm lần lượt 12% và 4% so với cùng kỳ và thực hiện được 91% kế hoạch lợi nhuận năm. EPS tương ứng 1,339 tỷ đồng.

Nhờ chiến lược phát triển và đòn bẩy tài chính thận trọng, VDSC khuyến nghị tích lũy cổ phiếu NLG với giá mục tiêu 35,800 đồng/cp.

Xem thêm tại đây

Cổ phiếu ACV khả quan với giá mục tiêu thấp hơn 95,800 đồng/cp

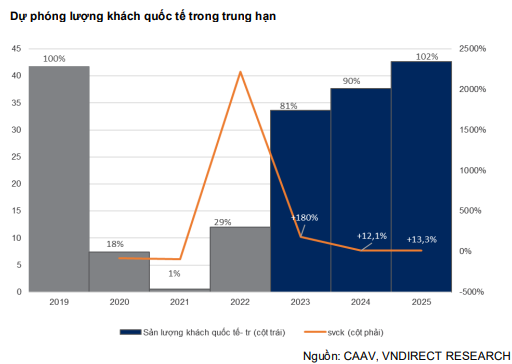

CTCK VNDirect (VND) dự báo lượng hành khách từ Trung Quốc có thể phục hồi đạt mức 50% trước dịch vào cuối năm 2023. Do đó, kỳ vọng khách quốc tế của Tổng Công ty Cảng Hàng không Việt Nam - CTCP (UPCoM: ACV) tăng 176.9% so với cùng kỳ, đạt 22.4 triệu khách trong năm 2023 (bằng 80% mức trước dịch) và có thể tiếp tục tăng 17% lên 25.4 triệu khách trong năm 2024 (bằng 90% mức trước dịch).

Mặt khác, VND ước tính các sân bay của Việt Nam có thể hoạt động ở mức 117%/124% công suất thiết kế giai đoạn 2023-2024 trước khi giảm xuống trong 2025 khi nhiều dự án cơ sở hạ tầng hàng không trọng điểm đi vào vận hành như dự án nhà ga T3 Tân Sơn Nhất hay dự án mở rộng nhà ga T2 Nội Bài.

Ngày 31/08, ACV đã tổ chức lễ khởi công 3 gói thầu thuộc dự án Long Thành giai đoạn 1 và Nhà ga hành khách T3 –Tân Sơn Nhất, dự kiến hoàn thành lần lượt trong quý 2/2025 và quý 4/2026. Với hai dự án này, VND kỳ vọng năng lực vận chuyển hành khách của ACV sẽ tăng 20.6% và 46.5% so với công suất hiện tại, giúp Công ty duy trì tốc độ tăng trưởng doanh thu hàng năm đạt 16% giai đoạn 2024-2026 khi áp lực về tình trạng khai thác quá tải được dỡ bỏ trong giai đoạn ngành hàng không phục hồi.

Về kế hoạch chia cổ tức bằng cổ phiếu, Chính phủ đã phê duyệt phương án cho ACV giữ lại lợi nhuận từ trước năm 2021 để tái đầu tư. Đến cuối 2020, ACV có 9,705 tỷ đồng lợi nhuận chưa phân phối, tương đương với khả năng chia cổ tức bằng cổ phiếu tỷ lệ 44% trong thời gian tới. VND cho rằng đây là điểm nhấn đầu tư quan trọng của ACV trong giai đoạn tới.

Nhờ tiềm năng tăng trưởng dài hạn từ dự án sân bay Long Thành và nhiều dự án hạ tầng hàng không khác, VND duy trì khuyến nghị khả quan cho cổ phiếu ACV với giá mục tiêu thấp hơn 95,800 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu DPR với giá kỳ vọng 44,019 đồng/cp

CTCK Yuanta Việt Nam (Yuanta) cho rằng giá cao su hiện đang hồi phục và kỳ vọng giá cao su sẽ giữ mức cao trong 6 tháng tới. Trong ngắn hạn, CTCP Cao su Đồng Phú (Doruco, HOSE: DPR) có thể hưởng lợi khi giá cao su phục hồi nhờ diện tích đất cao su hiện tại của Công ty khoảng 9,300 ha với phần lớn đang trong tuổi khai thác cho năng suất cao, góp phần gia tăng sản lượng và bù đắp phần sụt giảm từ thanh lý cây cao su già.

Hơn nữa, theo Quy hoạch giai đoạn 2020-2030, DPR có 2,000 ha sẽ được bàn giao và tỉnh Bình Phước sẽ đền bù cho Công ty với giá trị dự kiến 250 tỷ đồng mỗi năm, giai đoạn 2023-2029.

Và 2,000 ha còn lại sẽ được DPR dùng để phát triển thêm mảng khu công nghiệp (KCN). Năm 2022, giá trị đền bù chưa thực hiện là 150 tỷ đồng, theo đó, DPR có thể nhận tiền đền bù đến 400 tỷ đồng trong năm nay. Ngoài ra, kế hoạch thanh lý trung bình 200-400 ha cây cao su già hàng năm cũng mang lại nguồn thu ổn định cho Công ty.

Mặt khác, dự án mở rộng KCN Bắc Đồng Phú có diện tích 317 ha so với quy mô hiện hữu 189 ha và bắt đầu cho thuê từ 2023 với giá cho thuê trung bình từ 70-80 USD/m2 là động lực tăng trưởng trong ngắn hạn của DPR.

Bên cạnh đó, dự án mở rộng KCN Nam Đồng Phú 480 ha so với quy mô hiện hữu 69 ha và dự kiến cho thuê từ năm 2026 sẽ là động lực tăng trưởng trong dài hạn của DPR.

Yuanta đánh giá 2 KCN này đều có vị trí rất thuận lợi khi nằm gần Bình Dương và đặc biệt là cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành, khi dự án cao tốc hoàn thành sẽ thúc đẩy giá cho thuê cao hơn.

Dựa vào triển vọng kinh doanh tích cực khi giá cao su tăng trở lại và tiềm năng nhận phần tiền đền bù còn lại trong các quý tới, Yuanta khuyến nghị mua cổ phiếu DPR với giá kỳ vọng 44,019 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|