|

Cổ phiếu VTP, IDC và BCG có tích cực?

Các công ty chứng khoán (CTCK) khuyến nghị mua VTP do tiềm năng tăng trưởng trong dài hạn từ mảng kinh doanh cốt lõi; mua IDC vì quỹ đất sẵn sàng cho thuê còn nhiều; nắm giữ BCG với kỳ vọng thị trường BĐS phục hồi sẽ giúp đẩy nhanh tiến độ bán hàng của Công ty.

Mua cổ phiếu VTP với mức giá mục tiêu 57,200 đồng/cp

Theo báo cáo của Allied Market Research vừa công bố, thị trường dịch vụ chuyển phát Việt Nam sẽ đạt tốc độ tăng trưởng kép hàng năm là 24.1%/năm giai đoạn từ nay đến 2030.

CTCK KB Việt Nam (KBSV) đánh giá Tổng CTCP Bưu chính Viettel (Viettel Post, UPCoM: VTP) có lợi thế về quy mô, là doanh nghiệp chuyển phát lớn thứ 3 hiện nay, dự kiến sẽ hưởng lợi đáng kể từ sự tăng trưởng nhanh của của ngành.

Giữa cuộc chiến về giá đang ngày càng gay gắt khi các Công ty liên tục hạ giá dịch vụ xuống thấp hơn, VTP thực hiện chiến lược chú trọng tập trung vào tối ưu hóa chi phí trên mỗi đơn hàng để cải thiện biên lợi nhuận mảng chuyển phát, kỳ vọng đạt mức 8 đến 9% trong năm 2023.

Bên cạnh đó, VTP đặt mục tiêu đến tháng 12/2023 sẽ cán mốc 1 triệu đơn/ngày, nâng thị phần chuyển phát lên 21% từ mức 18% hồi đầu năm 2023. Tuy nhiên, nhóm phân tích KBSV dự phóng thị phần chuyển phát của VTP sẽ tăng chậm hơn kế hoạch của Công ty, dù vậy VTP sẽ sớm đạt được mốc thị phần mục tiêu đề ra vào 2024.

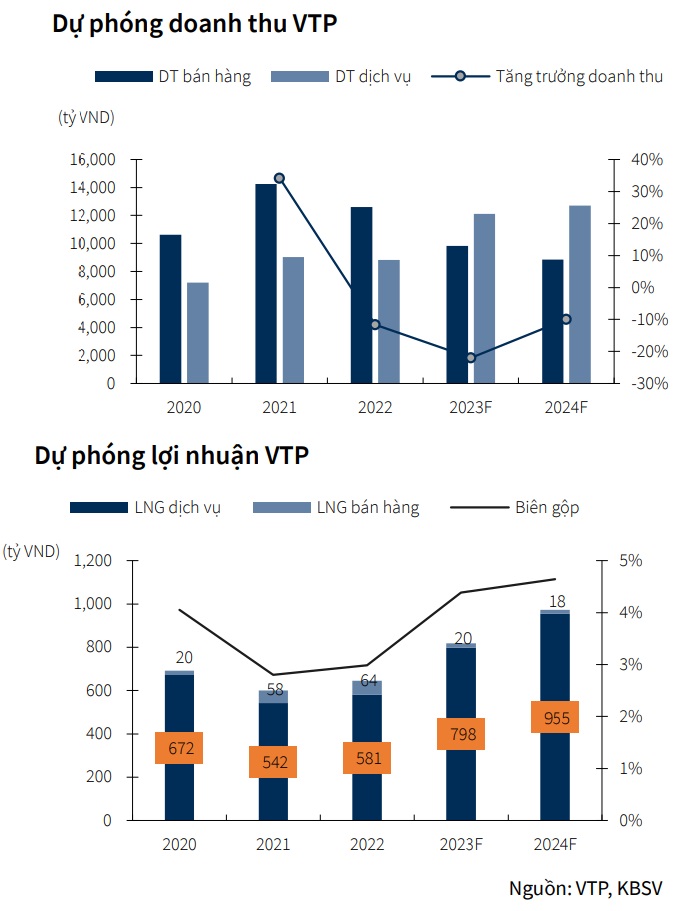

Về kết quả kinh doanh, lũy kế 6 tháng đầu năm 2023, VTP ghi nhận doanh thu thuần 9,691 tỷ đồng, lãi sau thuế 173 tỷ đồng, cùng giảm 14% so với cùng kỳ, thực hiện được 53% chỉ tiêu doanh thu và 46% kế hoạch lợi nhuận năm.

Cả năm 2023, KBSV dự phóng doanh thu của VTP đạt 18,645 tỷ đồng, giảm 14% so với cùng kỳ nhưng lãi sau thuế dự kiến tăng 31% lên 337 tỷ đồng.

Với lợi thế quy mô và công nghệ, KBSV kỳ vọng VTP sẽ lấy lại được thị phần sau những nỗ lực cải tổ và nâng cao chất lượng dịch vụ. Dựa trên kết quả định giá, triển vọng kinh doanh cũng như các rủi ro có thể phát sinh, nhóm phân tích khuyến nghị mua cổ phiếu VTP với mức giá mục tiêu 57,200 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu IDC với giá mục tiêu 59,500 đồng/cp

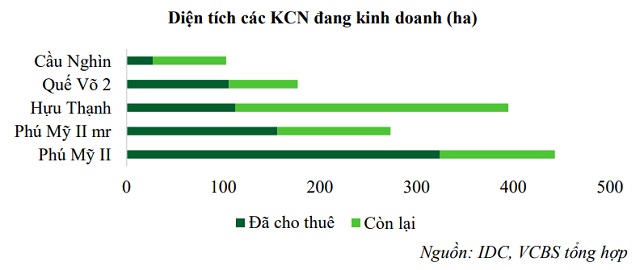

CTCK Vietcombank (VCBS) đánh giá Tổng Công ty IDICO – CTCP (HNX: IDC) là doanh nghiệp có quỹ đất sẵn sàng cho thuê dồi dào với hơn 677 ha diện tích đất có thể cho thuê, tập trung chủ yếu tại Long An, Bà Rịa – Vũng Tàu, Bắc Ninh, Thái Bình.

Bên cạnh đó, IDC đang làm thủ tục để phát triển khoảng 2,000 ha đất Khu Công nghiệp (KCN) ở các khu vực trọng điểm kinh tế phía Bắc và phía Nam. Kế hoạch mở rộng này sẽ đảm bảo dòng tiền tăng trưởng trong dài hạn của mảng KCN.

Ngoài ra, IDC lên kế hoạch đầu tư khoảng 110 ha đất dành cho nhà xưởng và bắt đầu với khoảng 4.96 ha nhà xưởng xây sẵn tại KCN Nhơn Trạch 1 và 9.3 ha nhà xưởng xây sẵn và nhà kho xây sẵn tại KCN Hựu Thạnh.

Nhóm phân tích VCBS cho rằng, với hạn chế bởi các tiêu chuẩn phòng cháy chữa cháy mới và thị trường tạm thời dư cung khiến cho khả năng cho thuê trong ngắn hạn gặp khá nhiều thách thức. Nhưng trong dài hạn lĩnh vực cho thuê nhà xưởng vẫn là lĩnh vực ổn định với dòng tiền đều đặn các kỳ.

Đối với mảng điện, IDC là một trong số ít các doanh nghiệp có giấy phép phân phối điện trong KCN. Hiện tại KCN Nhơn Trạch 1, 2, 3, 4 đã lấp đầy nên sản lượng điện phát khá ổn định. Hoạt động phân phối điện hàng năm có thể đem về dòng tiền khoảng hơn 100 tỷ đồng và tăng dần khi tỷ lệ lấp đầy của KCN Hựu Thạnh tăng lên. Đồng thời, thủy điện Dak Mi 3 hoạt động trở lại cũng sẽ giúp doanh thu thủy điện cải thiện.

Mặt khác, IDC có thể tự đầu tư điện mặt trời áp mái sử dụng trong mạng lưới nội bộ KCN. Doanh nghiệp kỳ vọng sẽ lắp được 150 MWp điện mặt trời áp mái trong các KCN của mình tới năm 2025. Dù vậy, VCBS ước tính IDC chỉ lắp đặt được khoảng 7-10 MWp/năm, theo đó kế hoạch tới 2025 đưa ra khá thách thức.

Về kết quả kinh doanh, lũy kế 6 tháng đầu năm 2023, doanh thu thuần của IDC đạt 3,554 tỷ đồng, lãi sau thuế 1,041 tỷ đồng, cùng giảm 29% so với cùng kỳ.

Năm 2023 và 2024, VCBS ước tính doanh thu của IDC lần lượt 6,762 tỷ đồng (giảm 18% so với cùng kỳ) và 7,571 tỷ đồng. Lãi sau thuế tương ứng đạt 1,323 tỷ đồng (giảm 43%) và 1,407 tỷ đồng. EPS 2023 và 2024 lần lượt 3,981 đồng/cp và 3,922 đồng/cp.

Nhìn chung, IDC là doanh nghiệp KCN có tài chính tốt, quỹ đất sẵn sàng cho thuê còn nhiều và nằm ở vị trí thuận lợi với mức giá cao. Do đó, VCBS khuyến nghị mua cổ phiếu IDC với giá mục tiêu 59,500 đồng/cp.

Xem thêm tại đây

Nắm giữ cổ phiếu BCG với giá mục tiêu 12,051 đồng/cp

Lũy kế 6 tháng đầu năm 2023, CTCP Tập đoàn Bamboo Capital (HOSE: BCG) ghi nhận doanh thu thuần đạt 1,816 tỷ đồng và lãi sau thuế 176 tỷ đồng, cùng thực hiện được 26% kế hoạch doanh thu và lợi nhuận năm.

CTCK Yuanta Việt Nam (Yuanta) đánh giá năm 2023 sẽ là một năm đầy thách thức đối với BCG khi cả 2 mảng hoạt động cốt lõi của Công ty là Bất động sản (BĐS) và Năng lượng tái tạo vẫn gặp nhiều khó khăn.

Tuy vậy, nhóm phân tích cũng kỳ vọng năm 2024 sẽ xuất hiện nhiều tín hiệu tích cực hơn khi môi trường lãi suất thấp được duy trì và tạo điều kiện cho thị trường BĐS phục hồi, qua đó giúp đẩy nhanh tiến độ bán hàng của các dự án BĐS mà BCG đang triển khai.

Yuanta dự báo doanh thu thuần và lãi sau thuế năm 2023 của BCG lần lượt 2,961 tỷ đồng và 230 tỷ đồng, giảm tương ứng 35% và 57% so với cùng kỳ.

Trong đó, ước tính doanh thu của mảng BĐS sẽ giảm nhẹ so với năm 2022 và đạt 1,174 tỷ đồng (giảm 8%), còn doanh thu của của mảng năng lượng dự kiến tăng 11% lên 1,111 tỷ đồng, nhờ 114 MW còn lại của dự án Phù Mỹ đi vào hoạt động từ giữa năm 2023. Đồng thời, sản lượng điện của các nhà máy mà BCG sở hữu năm 2023 ước đạt 664 triệu kWh, tăng 15% so với cùng kỳ.

Thông tin đáng chú ý, CTCP BCG Land - công ty con của BCG đang hoàn tất các thủ tục cuối cùng để niêm yết trên sàn UPCoM, dự kiến trong cuối tháng 9 hoặc đầu tháng 10 tới. Việc niêm yết BCG Land sẽ tạo tâm lý tích cực đối với cổ phiếu BCG trong ngắn hạn, ngoài ra, điều này còn giúp cho BCG Land chủ động hơn trong các kế hoạch huy động vốn.

Ngoài ra, BCG Energy cũng đang thực hiện các bước thủ tục để chuẩn bị niêm yết vào đầu năm sau.

Từ những luận điểm nêu trên, Yuanta khuyến nghị nắm giữ cổ phiếu BCG với mức giá mục tiêu là 12,051 đồng/cp, tương ứng với tiềm năng tăng giá 7.6%.

Nguồn: Yuanta Việt Nam

|

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|