|

Cổ phiếu FPT, CTR và CNG có phù hợp để đầu tư?

Các công ty chứng khoán (CTCK) khuyến nghị nắm giữ FPT dựa trên triển vọng kinh doanh dài hạn lạc quan hỗ trợ vững chắc cho sự tăng giá của cổ phiếu; khả quan cho CTR do đang tham gia đấu thầu thi công đường dây 500kV; mua CNG nhờ hưởng lợi khi giá dầu Brent tăng cao.

Nắm giữ cổ phiếu FPT với giá mục tiêu 107,300 đồng/cp

Theo CTCK Tiên Phong (TPS), giá cổ phiếu CTCP FPT (HOSE: FPT) đã tăng 41% và vượt trội hơn mức tăng 19.8% của VN-Index trong thời gian từ đầu năm 2023 đến hết ngày 18/09.

Dựa trên triển vọng tăng trưởng kinh doanh dài hạn lạc quan cùng với xu hướng chuyển đổi số hóa mạnh mẽ trên toàn cầu và trong nước là yếu tố hỗ trợ vững chắc cho sự tăng giá của FPT trong tương lai. Nhóm phân tích TPS khuyến nghị nắm giữ đối với cổ phiếu FPT cùng giá mục tiêu là 107,300 đồng/cp.

Bên cạnh đó, TPS cũng nhận thấy, định giá P/E của FPT đã liên tục tăng từ mức bình quân 16.8x trong tháng 6/2023 lên mức 21.2x trong tháng 9. Do đó, CTCK này cho rằng mức giá hiện tại có thể đã phản ánh triển vọng kết quả kinh doanh tích cực của FPT trong năm 2023.

Điều này có thể được xem là rủi ro ngắn hạn đối với mức giá hiện tại của cổ phiếu FPT. Do đó, những nhịp điều chỉnh trong ngắn hạn (nếu có) sẽ là cơ hội để nhà đầu tư gia tăng tỷ trọng cổ phiếu nhằm tối đa hóa suất sinh lợi kỳ vọng trong tương lai.

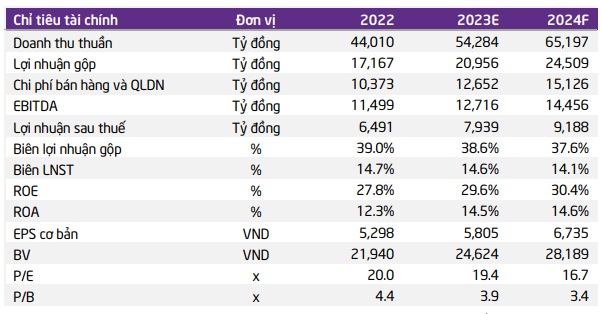

Năm 2023, TPS dự phóng doanh thu thuần của FPT đạt 54,284 tỷ đồng, lãi sau thuế 12,716 tỷ đồng, cùng tăng 23% so với cùng kỳ.

|

Dự phóng kết quả kinh doanh 2023-2024 của FPT

Nguồn: TPS

|

Gần đây, FPT vừa công bố ước sơ bộ 8 tháng đầu năm 2023 với doanh thu đạt 32.8 ngàn tỷ đồng, lãi trước thuế 5.9 ngàn tỷ đồng, tăng tương ứng hơn 21% và 19% so với cùng kỳ; thực hiện được 63% kế hoạch doanh thu và 65% mục tiêu lợi nhuận năm. Lãi ròng ước đạt 4.1 ngàn tỷ đồng, tăng 20%.

Xem thêm tại đây

Cổ phiếu CTR khả quan với giá mục tiêu 95,254 đồng/cp

Tổng CTCP Công trình Viettel (Viettel Construction, HOSE: CTR) ước kết quả kinh doanh 8 tháng năm 2023 với doanh thu thuần 7,066 tỷ đồng, lãi trước thuế 407 tỷ đồng, tăng lần lượt 20% và 19% so với cùng kỳ.

Động lực tăng trưởng chính tới từ mảng Xây lắp và Hạ tầng cho thuê với doanh thu tăng 22% (1,946 tỷ đồng) và lãi trước thuế tăng 40% (275 tỷ đồng); các mảng kinh doanh còn lại cũng ghi nhận tăng trưởng.

Theo CTCK Bảo Việt (BVSC), CTR đang tham gia đấu thầu thi công đường dây 500kV mạch 3. Ước tính tổng giá trị tham gia đấu thầu khoảng 4,000 tỷ đồng. Nếu trúng thầu, đây sẽ là nguồn việc lớn cho CTR trong 2-3 năm tới. Bên cạnh đó, thị trường Bất động sản dự báo phục hồi trong năm 2024 cũng giúp giá trị hợp đồng ký mới tăng lên năm 2024.

Mặt khác, băng tần cho mạng 4G/5G dự kiến đấu giá vào tháng 11/2023. Nếu đấu giá thành công, các doanh nghiệp trúng đấu giá sẽ được cấp giấy phép sử dụng băng tần để triển khai 5G thương mại.

Với nhu cầu về số lượng trạm phát sóng và nhu cầu về vận hành khai thác các thiết bị 5G mới sẽ tăng lên và là động lực tăng trưởng các mảng hoạt động của CTR trong thời gian tới. BVSC kỳ vọng 5G được triển khai trong năm 2025. Số lượng trạm Small Cell phục vụ 5G, nhóm phân tích dự phóng tăng thêm khoảng 500 trạm mỗi năm.

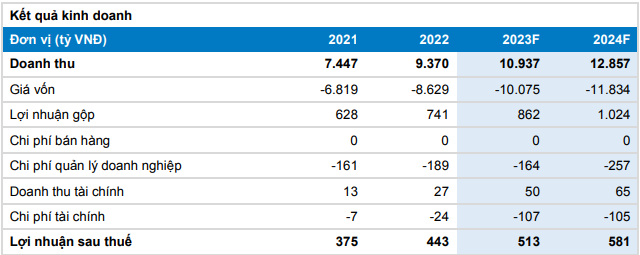

Năm 2023, BVSC dự báo doanh thu thuần và lãi trước thuế của CTR đạt lần lượt 10,937 tỷ đồng (tăng 16% so với cùng kỳ) và 642 tỷ đồng (tăng 17%). Đà tăng trưởng tiếp tục duy trì đến năm 2024 với dự phóng doanh thu thuần 12,857 tỷ đồng và lãi trước thuế 726 tỷ đồng, cùng tăng 13%.

|

Dự phóng kết quả kinh doanh giai đoạn 2023-2024 của CTR

Nguồn: BVSC

|

Từ những tiềm năng tăng trưởng nêu trên, BVSC khuyến nghị khả quan cổ phiếu CTR với giá mục tiêu là 95,254 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu CNG với giá mục tiêu 44,987 đồng/cp

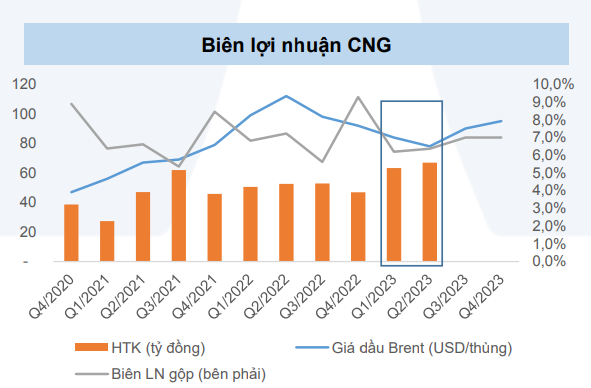

Theo CTCK Yuanta Việt Nam (Yuanta), trong bối cảnh giá khí tự nhiên giảm, giá bán của CTCP CNG Việt Nam (HOSE: CNG) sẽ được tính toán neo theo % giá dầu Brent để CNG có lợi nhuận. Do đó, CNG sẽ hưởng lợi khi giá dầu Brent tăng cao. Yuanta kỳ vọng giá dầu sẽ giữ ở mức cao từ đây đến cuối năm 2023.

Với việc giá dầu tăng mạnh từ đầu quý 3/2023 đến nay, nhóm phân tích kỳ vọng CNG cải thiện lợi nhuận tốt trong nửa cuối năm nhờ biên lợi nhuận cải thiện khi hàng tồn kho, với giá vốn thấp trong quý 1-2/2023 tăng cao (mặc dù giá trị hàng tồn kho khá thấp so với doanh thu nhưng lịch sử cho thấy biên lợi nhuận gộp cải thiện có độ trễ nhất định so với hàng tồn kho). Bên cạnh đó, doanh thu kỳ vọng tăng trưởng trở lại khi kinh tế hồi phục và nhu cầu tăng từ các doanh nghiệp FDI.

Nguồn: Yuanta Việt Nam

|

Mặt khác, CNG hiện đang phối hợp với GAS và PVGas LNG vận hành thương mại kho LNG công suất 1 triệu tấn/năm tại Thị Vải (Bà Rịa - Vũng Tàu). Với lợi thế CNG nắm 70% thị phần khí CNG và sở hữu hệ thống phân phối CNG sẵn có (xe bồn và đường ống đến các KCN), Yuanta kỳ vọng CNG sẽ là một trong các công ty chính trong công việc phân phối LNG tại Việt Nam.

Trong đó, CNG Việt Nam đặt mục tiêu tăng trưởng sản lượng bình quân 11-13%/năm trong giai đoạn từ 2023-2025, chiếm 70% thị phần cung cấp khí CNG và 60% thị phần cung cấp khí LNG bằng xe bồn và toàn quốc.

Ngoài ra, CNG cũng vừa phát hành cổ phiếu trả cổ tức, tỷ lệ 30%. Việc này dự kiến sẽ giúp cải thiện thanh khoản và tăng tính hấp dẫn cho cổ phiếu CNG.

Do triển vọng kinh doanh tích cực khi giá dầu tăng cao và kho LNG Thị Vải sắp vận hành chính thức. Yuanta đưa ra khuyến nghị mua cổ phiếu CNG với giá mục tiêu là 44,987 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|