|

Chứng khoán Tuần 10-14/04/2023: Áp lực bán sẽ còn tiếp tục

VN-Index tiếp tục kéo dài đà giảm điểm từ tuần trước. Các cây nến đỏ chiếm số lượng áp đảo trong các phiên gần đây (7/10 phiên) cho thấy áp lực bán mạnh đang hiện diện. Tuy nhiên, khối lượng giao dịch vẫn duy trì trên mức trung bình 20 ngày trong suốt cả tuần cho thấy dòng tiền vẫn chưa rời bỏ thị trường.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 10-14/04/2023

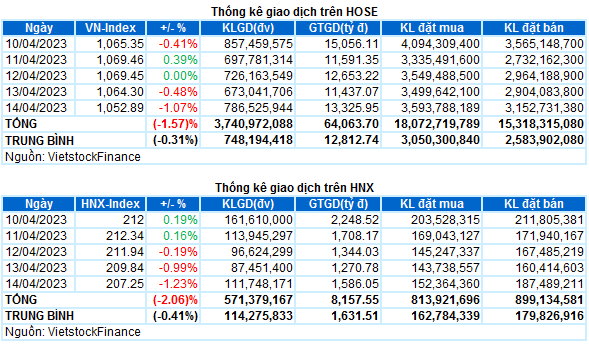

Giao dịch: Các chỉ số chính giảm điểm trong phiên cuối tuần, kết phiên, VN-Index giảm 11.41 điểm, về mức 1,052.89 điểm; HNX-Index giảm 2.59 điểm, kết phiên ở mức 207.25 điểm. Xét cho cả tuần, VN-Index giảm tổng cộng 16.82 điểm (-1.57%), HNX-Index giảm 4.35 điểm (-2.06%).

Khối lượng khớp lệnh trung bình trên sàn HOSE đạt hơn 682 triệu cổ phiếu/phiên, giảm 9.86% so với tuần giao dịch trước. Sàn HNX đạt trung bình hơn 109 triệu cổ phiếu/phiên, giảm 8.89% so với tuần giao dịch trước.

Thị trường chứng khoán có tuần giao dịch khởi đầu bằng một cây nến đỏ dài cho thấy tâm lý tiêu cực của nhà đầu tư. Mặc dù sự hồi phục đã diễn ra ngay sau đó nhưng lực bán vẫn chiếm ưu thế áp đảo vào những phiên tiếp theo với liên tiếp là ba phiên giảm mạnh tạo thành mẫu hình Three Black Candles. Mẫu hình nến Black Marubozu vào ngày cuối đã chấm dứt một tuần giao dịch đầy bi quan của VN-Index với mức giảm tổng cộng 16.82 điểm, tương đương 1.57%.

Xét theo mức độ đóng góp, VCB, SAB, BID, GAS và VIC là những mã có tác động tiêu cực nhất đến VN-Index. Trong đó, tính riêng VCB đã lấy đi hơn 1.8 điểm của chỉ số này. Ở chiều ngược lại, NVL, MWG và DGC là những cổ phiếu có ảnh hưởng tích cực nhất.

Ngành sản phẩm cao su có phiên giao dịch cuối tuần khá bi quan. Giá bán mủ cao su bình quân quý 1/2023 là 33.3 triệu đồng/tấn; trong khi giá bán mủ cao su bình quân quý 1/2022 là 41.5 triệu đồng/tấn. Theo đó, giá bán mủ quý 1/2023 giảm 8.2 triệu đồng/tấn, tương đương giảm 20% so với cùng kỳ. Điều này ảnh hưởng tiêu cực đến kỳ vọng của nhà đầu tư khi các cổ phiếu trong ngành đều chịu điều chỉnh như CSM (-1.42%), DRC (-3.93%), SRC (-4.55%).

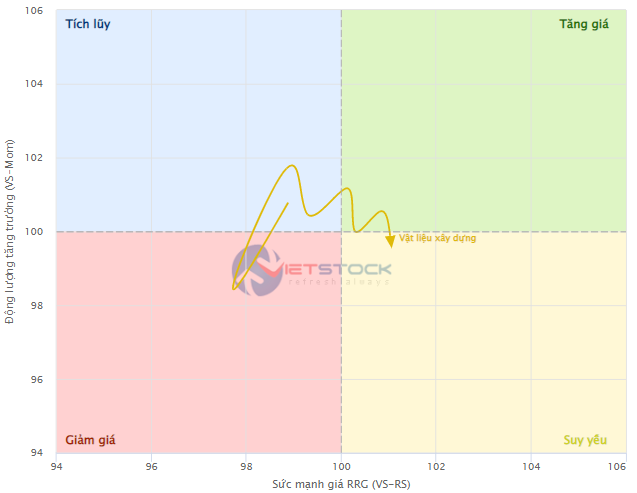

Ở chiều ngược lại, vật liệu xây dựng là ngành có phiên giao dịch lạc quan nhất khi so sánh với thị trường chung, sắc xanh lan tỏa ở nhiều cổ phiếu như HPG (+0.98%), HSG (+1.66%), NKG (+0.34%), DTL (+0.66%), ACC (+0.36%). Chỉ số ngành này (trên khung thời gian tháng) cũng đã dịch chuyển sang phía bên phải của Biểu đồ Sức mạnh giá RRG chứng tỏ nó đang mạnh hơn (outperform) so với thị trường chung.

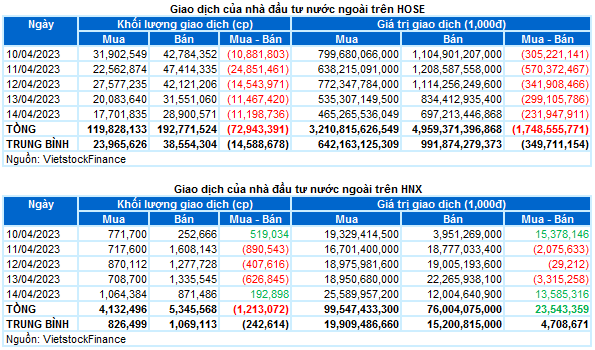

Nhà đầu tư nước ngoài bán ròng gần 203 tỷ đồng trên cả hai sàn. Khối ngoại bán ròng hơn 216 tỷ đồng trên sàn HOSE và mua ròng gần 14 tỷ đồng trên sàn HNX.

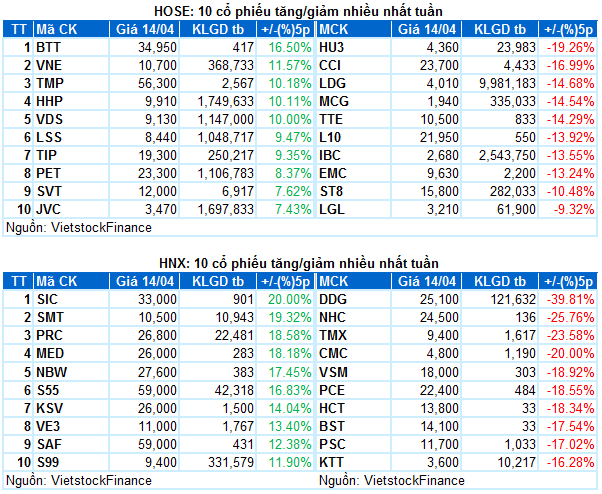

Cổ phiếu tăng tiêu biểu trong tuần qua là VNE

VNE tăng 11.57%: VNE có tuần giao dịch đầy tích cực với mức tăng ấn tượng 11.57%. Cổ phiếu có chuỗi phiên tăng liên tiếp với những mẫu hình như Rising Window và White Marubozu cho thấy tâm lý rất tích cực của nhà đầu tư. Khối lượng giao dịch cũng tăng mạnh ở hầu hết các phiên trong tuần cho thấy dòng tiền đang quay trở lại VNE.

Cổ phiếu giảm giá mạnh trong tuần qua là LDG

LDG giảm 17.32%: Ngày 12/04, dự án khu dân cư Tân Thịnh thuộc xã Đồi 61, huyện Trảng Bom, do CTCP Đầu tư LDG (HOSE: LDG) làm chủ đầu tư đã bị “gọi tên” trong kết luận của thanh tra UBND tỉnh Đồng Nai do liên quan đến các sai phạm trong công tác bồi thường và chuyển mục đích sử dụng đất. Giá cổ phiếu đã quay đầu giảm sâu sau chuỗi tăng điểm trước đó và đóng cửa với mức giảm 17.32% trong cả tuần.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock

FILI

|