|

Bất động sản Hàn Quốc nguy cơ trượt dốc vì khoản vay bất thường hơn 800 tỷ USD

Thị trường bất động sản của Hàn Quốc có nguy cơ trượt dốc nhanh chóng bởi những bất thường trong hoạt động cho thuê, khiến nền kinh tế đang rạn nứt này phải chịu nhiều áp lực hơn, đồng thời thử thách niềm tin của nhà đầu tư, những người vẫn còn sốc trước những bất ổn gần đây của lĩnh vực tài chính.

Lỗ hổng lớn

Lỗ hổng bắt nguồn từ hành vi ngày càng phổ biến của những người thuê nhà: trả một khoản tiền cọc lớn, được gọi là jeonse, cho chủ nhà thay vì trả tiền thuê hàng tháng. Thông lệ phổ biến này đồng nghĩa chủ sở hữu bất động sản đang cầm một khoản tiền mặt được vay từ người thuê nhà, và từ đó, jeonse trở thành tâm điểm của hành vi đầu cơ bất động sản và gây mất cân bằng tài chính trong nước.

Tiền cọc cho một căn hộ ở Seoul đạt đỉnh gần 678 triệu won (530,000 USD) vào năm ngoái. Những người không có đủ tiền tiết kiệm để chi trả cho khoản tiền cọc này có thể thực hiện các khoản vay đặc biệt của ngân hàng. Chính điều này đã tạo vết nứt trong thị trường bất động sản.

Park Won Gap, nhà phân tích tài sản tại Kookmin Bank, cho biết: “Jeonse có thể dễ dàng khuếch đại rủi ro trong thời kỳ khủng hoảng. Nó có thể trở thành vấn đề lớn trong năm nay, hơn là việc lãi suất cao hoặc suy thoái kinh tế tiềm ẩn”.

Ngân hàng trung ương Hàn Quốc và hầu hết chuyên gia kinh tế vẫn kỳ vọng sự suy yếu hiện nay của thị trường bất động sản sẽ chỉ là một sự điều chỉnh khiêm tốn và thậm chí là đáng mong đợi. Nhưng một số chuyên gia cảnh báo rằng không thể loại trừ khả năng xảy ra tình trạng sụt giảm sâu hơn bởi những thay đổi trong việc sử dụng jeonse.

Thị trường bất động sản trượt dốc mạnh hơn sẽ ảnh hưởng đến chi tiêu cá nhân trong nền kinh tế, làm giảm niềm tin của người tiêu dùng và doanh nghiệp, đồng thời có khả năng kéo giảm cơ hội giành chiến thắng trong cuộc bầu cử quốc hội vào năm tới của Tổng thống Yoon Suk Yeol. Nó cũng có thể khơi lại áp lực đối với thị trường tín dụng, điều xảy ra vào năm ngoái tại Hàn Quốc sau vụ vỡ nợ của công ty bất động sản Legoland Korea.

Hậu quả của việc tăng lãi suất

Mối lo ngại bắt nguồn từ một vòng “lặp” được hình thành khi lãi suất tăng và giá bất động sản giảm.

Chi phí đi vay cao hơn khiến những người thuê nhà chuyển sang hình thức thanh toán hàng tháng. Khi jeonse trở nên ít phổ biến hơn, quy mô của chúng cũng sẽ nhỏ lại. Khi kết thúc hợp đồng cho thuê, chủ nhà sẽ khó có thể đảm bảo đủ tiền cọc từ những người thuê nhà mới để trả lại jeonse cho những người thuê cũ. Điều đó có thể buộc chủ sở hữu phải bán tài sản với mức chiết khấu cao và thúc đẩy chu kỳ suy thoái của bất động sản.

Các số liệu từ năm ngoái cho thấy lần đầu tiên số hợp đồng cho thuê nhà trả tiền theo tháng nhiều hơn jeonse.

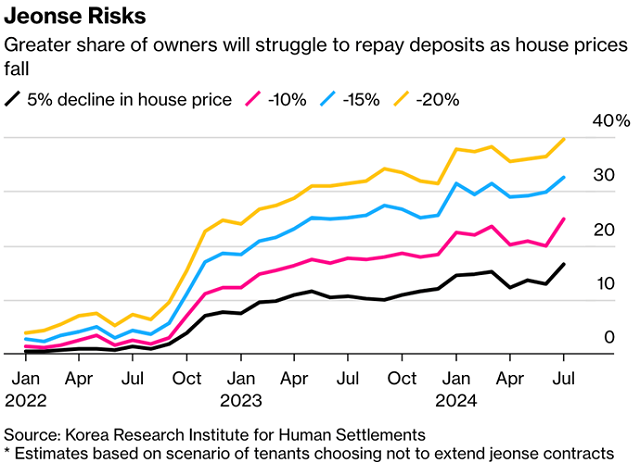

Giá nhà đã giảm 4.4% trong tháng 02/2023 so với mức cao của năm trước. Theo Viện nghiên cứu định cư Hàn Quốc, khoảng 1/4 chủ nhà sẽ gặp khó trong việc trả lại jeonse nếu giá nhà giảm 10%.

Giá nhà càng giảm, càng nhiều chủ nhà sẽ gặp khó trong việc hoàn tiền cọc cho người thuê

Tháng trước, ngân hàng trung ương Hàn Quốc đã hạ dự báo tăng trưởng kinh tế nước này, một phần do lo ngại về thị trường bất động sản. Số lượng nhà chào bán nhưng không bán được ngày càng tăng và nhu cầu vay thế chấp giảm dần. Điều này cho thấy nhiều người mua vẫn coi nhà ở là quá đắt đỏ, đặc biệt là sau khi giá nhà tăng chóng mặt trong những năm gần đây.

Trong đại dịch COVID-19 khi lãi suất cơ bản của ngân hàng trung ương giảm xuống 0.5%, doanh số bán căn hộ ở Seoul tăng vọt và khoản cho vay của ngân hàng đối với các hộ gia đình có thời điểm lên tới 1,000 ngàn tỷ won.

Trong một cuộc phỏng vấn vào tháng trước, Thống đốc ngân hàng trung ương Rhee Chang-yong cho rằng: “Tình hình hiện tại là một giai đoạn điều chỉnh tốt sau hai năm giá nhà tăng mạnh”.

Kết hợp với các khoản vay jeonse khoảng 1,058 ngàn tỷ won (828 tỷ USD), tổng nợ của các hộ gia đình Hàn Quốc lên tới 2,925 ngàn tỷ won, Viện Nghiên cứu Kinh tế Hàn Quốc cho biết trong báo cáo tháng 03/2023. Tỷ lệ nợ hộ gia đình trên tổng GDP theo đó tăng lên 157%, cao nhất trong số 60 quốc gia được Viện Tài chính Quốc tế theo dõi.

Hầu hết nợ hộ gia đình ở Hàn Quốc liên quan tới bất động sản đều có lãi suất thả nổi, có nghĩa là thị trường nhà ở của quốc gia này nhạy cảm với việc tăng lãi suất hơn nhất nhiều so với các quốc gia khác, theo An Young-jin, nhà kinh tế tại SK Securities Co.

Doanh nghiệp khó bán

Mặc dù thị trường nhà ở Hàn Quốc gần đây đã bớt căng thẳng nhờ các biện pháp cứu trợ của chính phủ và kỳ vọng ngân hàng trung ương sẽ không tiếp tục tăng lãi suất, song tâm lý lo ngại vẫn còn do nguồn cung nhà ở trong một hoặc hai năm tới dự kiến tăng đáng kể, ông An cho biết.

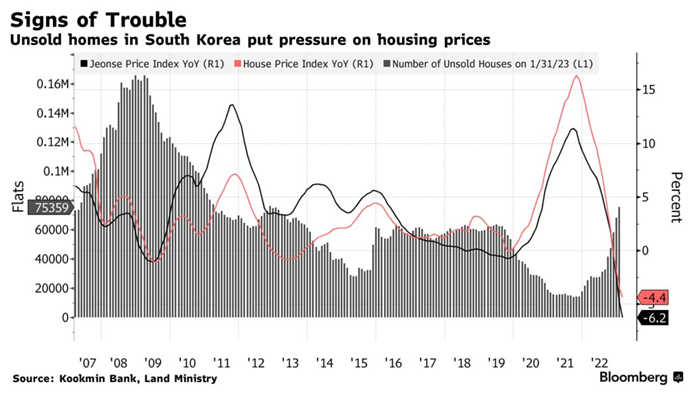

Thị trường bất động sản sa sút gây thêm khó khăn cho các công ty bất động sản vốn đang gặp khó khăn trong việc bán nhà. Bộ Đất đai, Cơ sở hạ tầng và Giao thông Hàn Quốc cho biết số lượng nhà chưa bán được trên toàn quốc đã vượt 75,000 đơn vị vào tháng 01/2023, mức cao nhất kể từ năm 2012 và cao gấp 5 lần so với một năm rưỡi trước.

Số lượng nhà ở tại Hàn Quốc tăng mạnh trong thời gian gần đây

Các công ty bất động sản đang tìm mọi cách để bán nhà. Xuất hiện một vài chiến thuật bán hàng bất thường ở các thành phố bên ngoài Seoul. Một công ty bất động sản đã đưa ra cơ hội giành được một chiếc Mercedes Benz cho người mua tại một khu chung cư.

Một doanh nghiệp khác đã treo giải thưởng may mắn là một túi xách Chanel và Apple AirPods, bên cạnh nhiều giải thưởng dành cho khách tham quan nhà mẫu của họ. Một doanh nghiệp khác ở khu vực đông nam Hàn Quốc cũng tặng cho người mua nhà một thỏi vàng.

Kim Dung (Theo Bloomberg)

FILI

|