|

Triển vọng đa chiều cho ngành ngân hàng 2023

Đa số các chuyên gia đều dự báo triển vọng tươi sáng về lợi nhuận cho ngành ngân hàng trong năm 2023, nhưng đi kèm với đó là sự phân hóa giữa các nhóm ngân hàng và rủi ro nợ xấu gia tăng.

Nợ xấu tăng cao nhưng không nguy hiểm đáng kể

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế dự đoán ngân hàng năm nay sẽ kinh doanh và tăng trưởng tốt vì về cơ bản, mức tăng trưởng tín dụng khoảng 12% cộng thêm việc các ngân hàng đang đẩy mạnh số hóa, thanh toán không dùng tiền mặt của ngân hàng cũng tăng. Từ đó dịch vụ ngân hàng số sẽ tăng trưởng mạnh, đem lại những lợi ích cho ngân hàng lớn hơn.

Nợ xấu tất nhiên sẽ gia tăng trong thời gian tới. Từ tháng 7/2022, các ngân hàng đã bắt đầu chuyển nhóm nợ, khoanh nợ nên nợ xấu ngân hàng sẽ gia tăng. Nhưng thực tế, tình hình không quá đáng lo, Ngân hàng Nhà nước (NHNN) đã cảnh báo từ trước và các ngân hàng cũng đã trích lập quỹ dự phòng tương đối lớn trong những năm vừa qua. Vì vậy, dù nợ xấu tăng cao, mức độ nguy hiểm được cho là không đáng kể.

Phân hóa giữa các ngân hàng

Cùng quan điểm, TS. Nguyễn Hữu Huân - Giảng viên Trường Đại học Kinh tế TPHCM cũng cho rằng, trong năm 2022 triển vọng ngân hàng là cực kỳ tốt và năm 2023 lợi nhuận cũng sẽ tốt nhưng nợ xấu sẽ tăng.

“Mức lãi suất tăng cao thì phải chấp nhận nợ xấu. Khi nợ xấu cao thì phải xem xét ngân hàng nào có tỷ lệ trích lập dự phòng trên nợ xấu hiện nay và mức độ bảo vệ vốn của họ nhiều hay ít. Những ngân hàng đó sẽ mang tính chất ổn định hơn. Chẳng hạn Vietcombank, tỷ lệ bao nợ xấu gần 500%. Các ngân hàng đó có được những sức mạnh thị trường, bởi chi phí vốn đầu vào của họ rất rẻ, chủ yếu từ các tập đoàn nhà nước, nên sẵn sàng cho vay với lãi suất rẻ. Vì các ngân hàng này cho vay lãi suất thấp nên lựa chọn được khách hàng, do đó, mức độ an toàn của Vietcombank cũng như các ngân hàng Big 4 cao hơn và cũng sinh lời hơn các ngân hàng khác, vì chênh lệch giữa huy động và cho vay cao, nên NIM cao” - TS. Huân lý giải.

Thế nhưng, vẫn theo ông Huân, sẽ có sự phân hóa giữa các ngân hàng. Ngân hàng top trên sẽ hưởng lợi còn ngân hàng top dưới sẽ rất khó khăn và nợ xấu sẽ tăng cao trong năm 2023. Thậm chí một số ngân hàng yếu kém sẽ bị kiểm soát đặc biệt hay bị bắt buộc sáp nhập vào những ngân hàng lớn, vì trong giai đoạn khó khăn này, đa số khách hàng sẽ dè chừng khi gửi tiền ở những ngân hàng nhỏ và có xu hướng rút tiền gửi từ những ngân hàng nhỏ sang ngân hàng lớn để đảm bảo an toàn, nhất là sau sự kiện liên quan đến ngân hàng SCB. Điều này sẽ càng làm cho thanh khoản của các ngân hàng nhỏ khó khăn hơn.

Khi thanh khoản khó khăn, nguồn huy động từ dân sẽ khó khăn, trong khi ngân hàng nhỏ thường cho vay với mức độ rủi ro hơn nên nợ xấu sẽ lại tăng cao. Đây sẽ là những khó khăn có thể thấy trước ở các ngân hàng nhỏ.

Giai đoạn này cũng tương ứng với giai đoạn 2009 - 2011 của hệ thống ngân hàng Việt Nam; sẽ tạo ra sự phân hóa khi những ngân hàng top trên nhận được lợi nhuận rất cao trong khi ngân hàng top dưới lại ghi nhận những khoản lỗ do nợ xấu tăng cao.

Thận trọng với triển vọng ngân hàng

Dưới góc nhìn của các hãng phân tích, VNDirect giữ lập trường thận trọng với triển vọng ngành ngân hàng trong nửa đầu năm 2023, do căng thẳng thanh khoản và rủi ro trái phiếu doanh nghiệp vẫn hiện hữu. Khoảng 46,000 tỷ đồng trái phiếu doanh nghiệp đáo hạn trong 6 tháng đầu năm 2023 sẽ là một thử thách lớn lên hệ thống tài chính. Tuy vậy, sang nửa cuối năm, tình hình sẽ trở nên khả quan hơn khi lãi suất và căng thẳng tỷ giá dịu bớt; vấn đề thanh khoản cũng được giải quyết phần nào nhờ Chính phủ đẩy mạnh các gói đầu tư công.

Trong khi đó, VDSC cho rằng ngành ngân hàng sẽ tiếp tục hành trình vượt bão trong chu kỳ bất động sản đi xuống và triển vọng kém tích cực của xuất nhập khẩu.

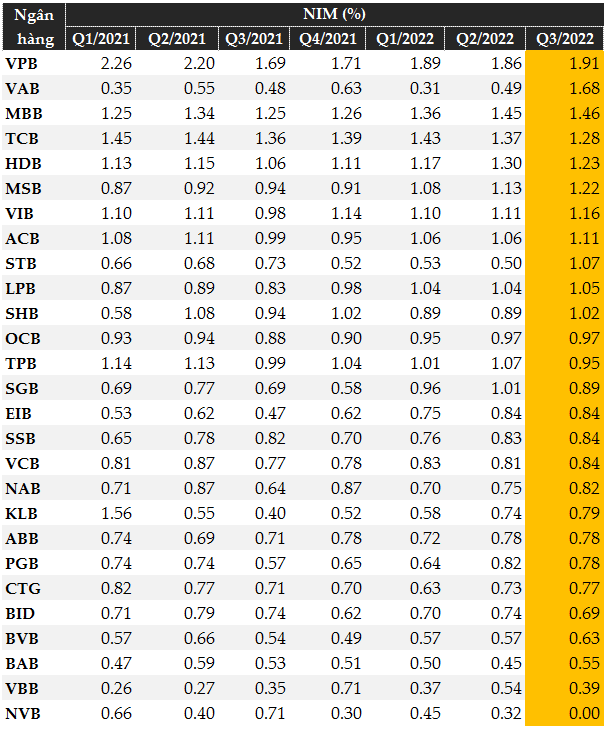

Theo đó, thu nhập lãi của ngành ngân hàng sẽ tăng trưởng chậm lại do tác động từ tăng trưởng tín dụng cùng với tỷ lệ thu nhập lãi cận biên (NIM) giảm trong năm 2023. Mức tăng trưởng tín dụng được kỳ vọng từ 11 - 12%, thấp hơn mức mục tiêu 15.5 - 16% của năm 2022.

Tăng trưởng tín dụng cũng sẽ khác nhau giữa các ngân hàng, dựa trên những ưu thế và mức độ hỗ trợ nền kinh tế của từng nhà băng. Ngoài ra, với triển vọng kém khả quan của thị trường bất động sản, nhu cầu tín dụng dự báo cũng sẽ thấp hơn giai đoạn vừa qua.

Ngoài ra, sự suy giảm của NIM cũng có sự phân hóa giữa các nhóm, dẫn đến tăng trưởng thu nhập lãi kỳ vọng dưới 11%.

|

NIM tại các ngân hàng tính theo quý

|

Cát Lam

FILI

|