|

EVS Research: Lạm phát đạt đỉnh, thị trường ở vùng giá hấp dẫn để gom dần cổ phiếu

Bộ phận phân tích của CTCP Chứng khoán Everest (EVS Research) vừa công bố báo cáo quan điểm đầu tư 6 tháng cuối năm 2022 với chủ đề “Thiên thời thay đổi” dự báo thị trường đang nằm trong vùng định giá hấp dẫn cho đầu tư dài hạn sau giai đoạn giảm điểm mạnh từ đầu năm đến nay.

Định giá về vùng hấp dẫn

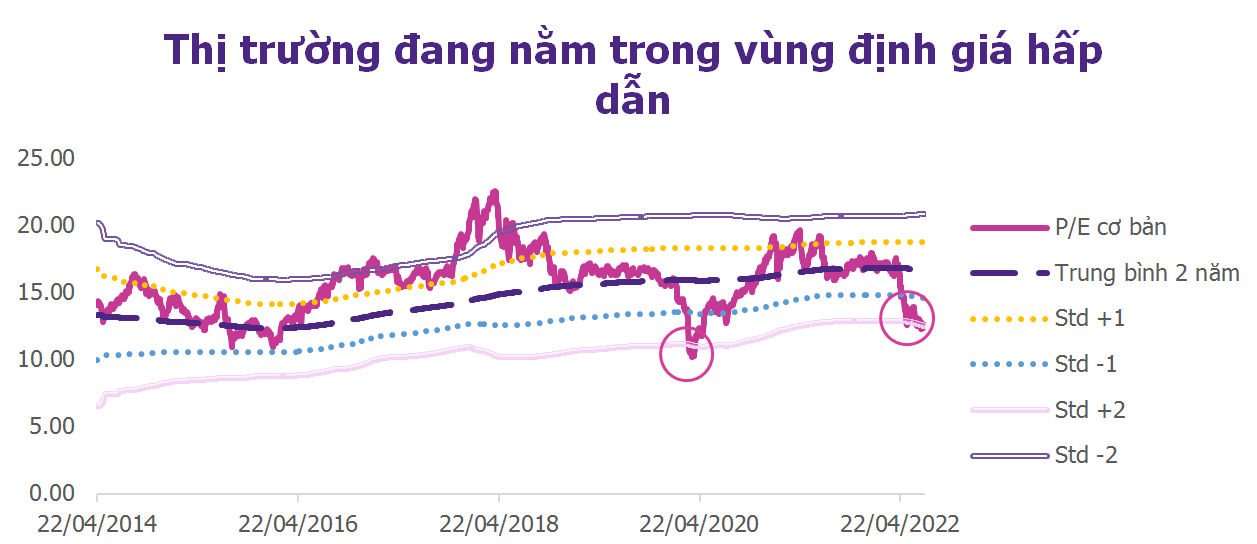

Theo EVS Research, sau giai đoạn giảm điểm mạnh từ đầu năm đến nay, thị trường đang nằm trong vùng định giá hấp dẫn cho đầu tư dài hạn. Việc P/E chạm ngưỡng -2 độ lệch chuẩn tương đồng với giai đoạn 2020 khi đại dịch Covid-19 diễn ra và đã tạo ra một cơ hội vô cùng lớn cho 2 năm sau đó.

Nguồn: EVS Research

|

Chính vì vậy, EVS Research cho rằng đây là vùng giá rất hấp dẫn để các nhà đầu tư nắm giữ dần các cổ phiếu có chất lượng tài sản tốt, tiềm năng tăng trưởng cao với tỷ trọng vừa phải trong danh mục tài sản của mình.

Theo EVS Research, trong số các thị trường chứng khoán trong khu vực, mặc dù chủ đề chung của 6 tháng đầu năm đều là giảm điểm (ngoại trừ JCI của Indonesia), VN-Index vẫn là chỉ số có mức giảm điểm lớn nhất.

Trong đó, áp lực lạm phát đã khiến cho các quốc gia hướng tới chính sách tiền tệ thu hẹp, nâng lãi suất để kiểm soát việc giá cả hàng hóa tăng nhanh đã tạo ra ảnh hưởng điều chỉnh lên mức định giá chung của thị trường tài sản rủi ro như chứng khoán, tiền số hay bất động sản.

EVS Research nhận định xu hướng này sẽ tiếp diễn trong nửa cuối năm nay nhưng sẽ có xu hướng chậm lại do: Giá cả hàng hóa hiện đang có xu hướng giảm nhờ các chính sách thắt chặt tiền tệ và tình trạng gián đoạn chuỗi cung ứng dần được cải thiện; Fed nhiều khả năng sẽ bắt đầu hạ lãi suất vào quý 1/2023 khi lạm phát được kiểm soát và theo dự đoán của EVS Reaseach thì lạm phát hiện đã đạt đỉnh.

Ngoài ra, nhìn vào triển vọng trong năm nay, mức tăng trưởng EPS của các thị trường trong khu vực được dự phóng ở mức 22% so với năm trước (theo Yardeni Research).

EVS Research chỉ ra các yếu tố sẽ hỗ trợ cho thị trường chứng khoán hồi phục mạnh mẽ trở lại bao gồm: Xu hướng chuyển dịch chuỗi cung ứng từ Trung Quốc sang các nước lân cận (đặc biệt là Việt Nam và các nước trong khu vực Đông Nam Á); sự phục hồi kinh tế mạnh mẽ của các nước trong khu vực sau đại dịch Covid-19 được dự phóng ở mức trung bình 5.8% so với năm trước - cao hơn nhiều so triển vọng kinh tế thế giới sẽ là những hỗ trợ cho thị trường chứng khoán có thể phục hồi mạnh mẽ trở lại.

Đồng thời, đà giảm thanh khoản nửa cuối tháng 6 và đầu tháng 7 đã có dấu hiệu chững lại khi so sánh với tháng trước.

Thanh khoản trong thời gian tới sẽ được cải thiện

Trong tháng 6, giá trị giao dịch trung bình phiên đạt 17,776 tỷ đồng (giảm 35% so với cùng kỳ) tuy nhiên gần như không thay đổi nhiều so với tháng 5. Tính riêng 3 sàn, chỉ có UPCoM là đạt thanh khoản tăng 0.6% so với tháng trước, còn lại cả VN-Index và HNX đều không có quá nhiều sự thay đổi so với tháng trước. Tính riêng nửa đầu tháng 7, thanh khoản tiếp tục sụt giảm 26% so với tháng trước và giảm 48% so với cùng kỳ.

Mặt dù, số tài khoản cá nhân mở mới đã có tháng thứ 2 liên tiếp ghi nhận tăng trên 400,000 tài khoản/tháng - vượt mức kỷ lục trước đó vào tháng 3/2022 tới trên 70%. Bên cạnh đó, tổng số tài khoản chứng khoán của nhà đầu tư trong nước đã đạt hơn 6.1 triệu tài khoản tính đến hết tháng 6, tương đương 6.16% dân số Việt Nam.

Thế nhưng diễn biến thanh khoản và số tài khoản được mở mới lại có những biến động trái ngược với nhau. Theo EVS Research, nguyên nhân là do giải pháp mở tài khoản trực tuyến eKYC giúp cho việc mở tài khoản trở nên thuận tiện hơn, nhưng không đồng nghĩa là các tài khoản mở mới đều giao dịch. Ngoài ra, thị trường diễn biến xấu khiến nhà đầu tư chưa tự tin để giải ngân.

Theo nhận định của EVS, thanh khoản trong thời gian tới nhiều khả năng sẽ được cải thiện do mùa kết quả kinh doanh quý 2 sẽ bù đắp vào khoảng trống thông tin thời gian vừa qua, tạo động lực giúp những nhóm cổ phiếu có kết quả kinh doanh tốt. Ngoài ra, triển vọng dự thảo T+2 được đi vào áp dụng có thể sẽ giúp rút ngắn thời gian nắm giữ cổ phiếu, gia tăng thanh khoản cho thị trường.

Nguồn: EVS Research

|

Dòng tiền thông minh luân phiên giữa các nhóm ngành khác nhau

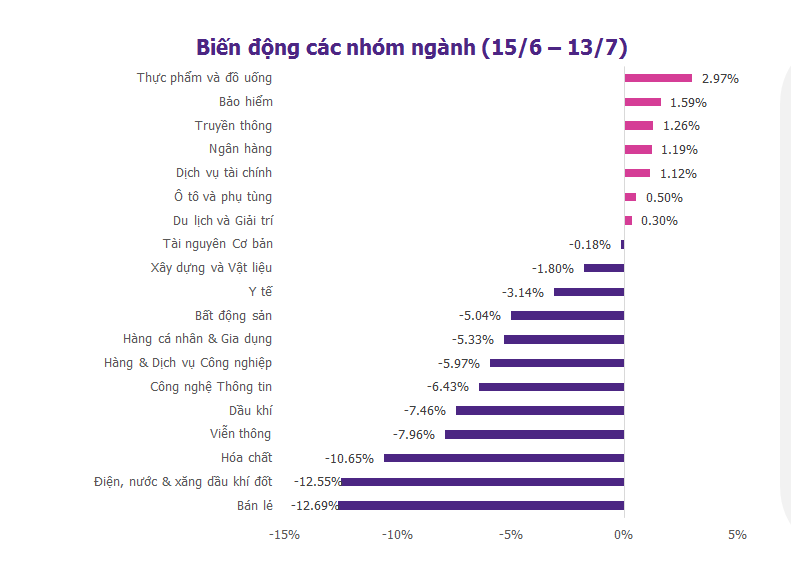

Trong giai đoạn từ 15/06 - 13/07, có 6/19 ngành (theo phân ngành loại 2) ghi nhận mức tăng về thị giá. Trong đó, nhóm thực phẩm và đồ uống có biến động tích cực nhất trong giai đoạn với mức tăng 2.97% so với tháng trước với sự đóng góp của VNM; nhóm bảo hiểm cũng ghi nhận mức tăng 1.59% với sự đóng góp lớn của BVH; nhóm ngân hàng tăng 1.19% với sự đóng góp của BID.

Nguồn: EVS Research

|

Ở chiều ngược lại, nhóm bán lẻ có có biến động tiêu cực nhất trong các nhóm ngành với mức giảm 12.69%, chủ yếu do sự giảm giá của MWG; nhóm điện, nước & xăng dầu khí đốt giảm 12.55% do sự tác động của GAS; nhóm hóa chất giảm 10.65%, chủ yếu do tác động của GVR và DGC.

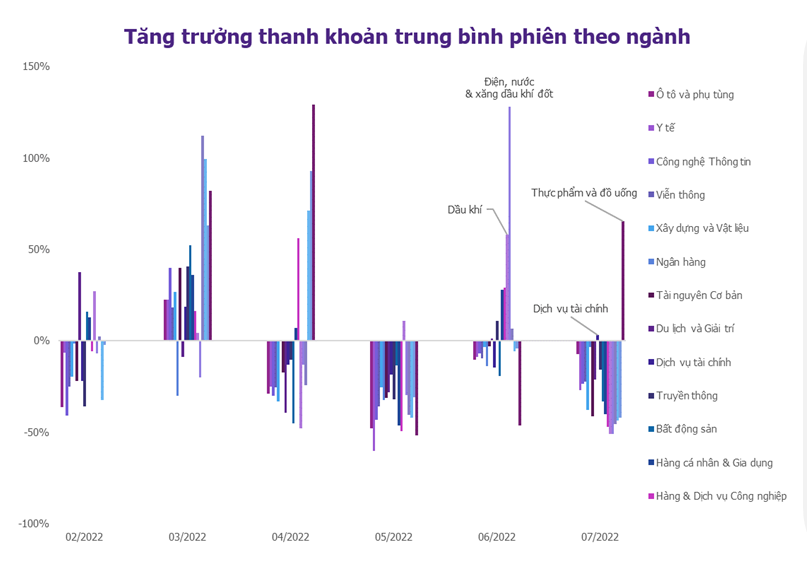

Theo EVS Research, trong từng nhóm ngành chỉ có 2/19 nhóm ngành có mức thanh khoản tăng so với tháng trước bao gồm nhóm thực phẩm và đồ uống và nhóm dịch vụ tài chính lần lượt đạt 1,260 tỷ đồng và 1,730 tỷ đồng, tăng 60% và 3% so với tháng trước. Do đó, sự đồng thuận trong thanh khoản và giá của các nhóm ngành là rất rõ rệt.

Nguồn: EVS Research

|

Ở chiều ngược lại, các nhóm ngành có mức tăng tốt trong nhóm tốt cả về giá và thanh khoản lại cho thấy những sự suy yếu trong tháng 7 như dầu khí, điện, nước & xăng dầu khí đốt cho thấy trong bối cảnh thanh khoản thấp, các nhóm ngành sẽ được dòng tiền thông minh luân phiên luân chuyển giữa các nhóm ngành.

EVS Research cho rằng nhà đầu tư cần tập trung theo sát diễn biến dòng tiền để đưa ra những lựa chọn phù hợp cho việc trading trong ngắn hạn; mặt khác đây cũng là cơ hội để các nhà đầu tư dài hạn nắm bắt cơ hội ở những nhóm ngành có sự điều chỉnh để mua vào những cổ phiếu tiềm năng.

Thế Mạnh

FILI

|