|

Cổ phiếu DVP, MBB và POW có tiềm năng gì?

Các công ty chứng khoán (CTCK) khuyến nghị mua DVP do có những lợi thế trong hoạt động sản xuất kinh doanh; mua MBB do chất lượng tài sản được duy trì ở mức tốt; khả quan cho POW thông qua triển vọng tăng trưởng trong những năm tới nhờ sự đóng góp từ dự án Nhơn Trạch 3&4.

DVP: Mua với giá mục tiêu 65,000 đồng/cp

Theo CTCK Mirae Asset Việt Nam (Mirae Asset), CTCP Đầu tư & Phát triển Cảng Đình Vũ (HOSE: DVP) ghi nhận sản lượng container thông quan trong quý 1/2022 đạt 144,668 TEU (đi ngang so với cùng kỳ).

Trong kỳ, doanh thu DVP tăng nhẹ trong lúc sản lượng đi ngang nhờ đơn giá dịch vụ trong quý 1/2022 đang cao hơn cùng kỳ gần 10%, trung bình 1,000,000/TEU. Ngoài ra, biên lợi nhuận gộp cũng trở lại mức trung bình các năm là 55% (so với mức 49% và 42% trong quý 3 và quý 4/2021 dưới tác động của các biện pháp giãn cách xã hội).

Cụ thể, hết quý 1/2022, DVP ghi nhận doanh thu đạt 142.6 tỷ đồng, tăng trưởng 7.9% so với cùng kỳ năm ngoái và lợi nhuận sau thuế đạt 54.4 tỷ đồng, tăng 5.2%.

Với việc hoạt động sản xuất trong nước tăng trưởng tốt trong 6 tháng đầu năm 2022 khi chỉ số PMI duy trì ở mức trên 50 và IIP 6 tháng đầu năm tăng 8.7%, Mirae Asset dự phóng hoạt động thông quan cảng biển ở khu vực Hải Phòng tiếp tục tích cực. Tuy nhiên, do đang hoạt động ở mức công suất tối đa, sản lượng của DVP như mọi năm gần như sẽ không có nhiều đột biến.

Mirae Asset dự phóng sản lượng container trong quý 2 và quý 3/2022 lần lượt ở mức 162,000 và 155,000 TEU. Doanh thu dự phóng lần lượt đạt 162 tỷ đồng (giảm 2.4% cùng kỳ) và 155 tỷ đồng (đi ngang). Cùng với đó, lợi nhuận sau thuế dự phóng lần lượt ở mức 90 tỷ đồng (tăng 10.7% cùng kỳ) và 63.5 tỷ đồng (giảm 25.7% cùng kỳ) do nhiều khả năng DVP sẽ nhận lợi tức từ Công ty TNHH Tiếp vận SITC - Đình Vũ trong quý 2/2022.

|

Dự phóng kết quả kinh doanh của DVP

|

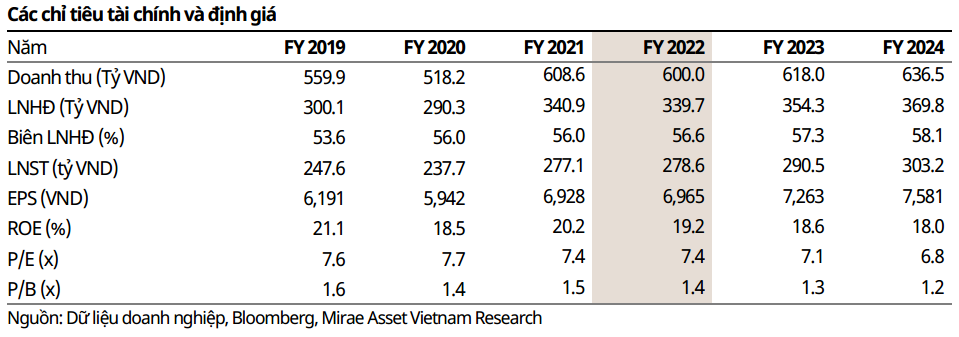

Năm 2022, Mirae Asset dự kiến hoạt động khai thác cảng của DVP vẫn diễn ra ổn định với sản lượng container thông quan ở mức 600,000 TEU (đi ngang so với năm 2021). Cổ tức dự kiến từ SITC - Đình Vũ duy trì quanh 30 tỷ đồng (đi ngang). Mirae Asset dự phóng doanh thu và lợi nhuận sau thuế năm 2022 của DVP lần lượt 600 tỷ đồng, giảm 1.4% so với cùng kỳ và 278.6 tỷ đồng, đi ngang.

Hiện tại, Mirae Asset tiếp tục duy trì lợi suất yêu cầu (RRR) là 10% và tốc độ tăng trưởng dài hạn sau năm 2025 ở mức 3%. Sử dụng phương pháp chiết khấu dòng tiền tự do cho chủ sở hữu (FCFE), Mirae Asset xác định mức giá hợp lý của cổ phiếu DVP là 65,000 đồng/cp.

Tuy vậy, vẫn cần chú ý tới yếu tố rủi ro là hoạt động của cảng Lạch Huyện sẽ ảnh hưởng đến sản lượng của DVP khi các hãng tàu chuyển sang khai thác cảng này với các tàu tải trọng lớn; tiềm năng đầu tư mở rộng hoạt động kinh doanh và tăng trưởng doanh thu, lợi nhuận sau thuế của công ty so với ngành và thị trường chung.

Bên cạnh đó, áp lực từ xu hướng tăng lãi suất trên toàn cầu ảnh hưởng không nhỏ đến quyết định điều hành lãi suất. Đó là các yếu tố không chắc chắn có thể làm thay đổi giá trị của doanh nghiệp và cổ phiếu DVP.

Xem thêm tại đây

MBB: Mua với giá mục tiêu 39,350 đồng/cp

Theo CTCK Yuanta Việt Nam (YSVN), Ngân hàng TMCP Quân Đội (HOSE: MBB) công bố lợi nhuận trước thuế sơ bộ nửa đầu năm 2022 là 11.9 ngàn tỷ đồng (tăng 49% so với quý trước), tương ứng hoàn thành 59% dự báo cả năm của YSVN.

Dựa trên kết quả nửa đầu năm 2022, YSVN ước tính lợi nhuận trước thuế quý 2/2022 là 6 ngàn tỷ đồng (tăng 2% so với quý trước; tăng 76% cùng kỳ). MBB đặt mục tiêu lợi nhuận trước thuế cả năm 2022 là 24 ngàn tỷ đồng (tăng 45% cùng kỳ).

Ngoài ra, MBB báo cáo tổng thu nhập hoạt động nửa đầu năm 2022 đạt 29.9 ngàn tỷ đồng (tăng 65% cùng kỳ), trong đó công ty mẹ đóng góp 60% và 40% còn lại đến từ các công ty con. Dựa vào kết quả trên, YSVN ước tính tổng thu nhập hoạt động hợp nhất quý 2/2022 là 18.3 ngàn tỷ đồng (tăng 57% so với quý trước; tăng 105% so với cùng kỳ).

Về tín dụng, MBB báo cáo tỷ lệ nợ xấu NPL đạt 0.94% trong quý 2/2022 (giảm 5 bps so với quý trước; giảm 35 bps cùng kỷ). MBB đặt mục tiêu kiểm soát tỷ lệ NPL dưới 1% trong năm 2022.

MBB tăng tỷ lệ bao phủ nợ xấu LLR lên 380% trong quý 2/2022 (tăng 130 điểm phần trăm so với quý trước; tăng 253 điểm phần trăm so với cùng kỳ, với con số này, MBB là ngân hàng có tỷ lệ LLR thuộc nhóm cao nhất ngành. Ngân hàng đặt mục tiêu duy trì tỷ lệ LLR quanh ngưỡng 300% trong năm 2022.

MBB cho biết số lượng khách hàng mở mới tài khoản và người dùng mới của ứng dụng MBB là 3.5 triệu người. Hiện, MBB đang có 16.5 triệu khách hàng và kỳ vọng sẽ có thêm 7 - 8 triệu khách hàng mới trong cả năm 2022.

Tỷ lệ an toàn vốn (CAR) đạt 10.9%, cao hơn đáng kể so với mức tối thiểu theo Basel II là 8.0%.

YSVN kỳ vọng MBB sẽ nhận được hạn mức tăng trưởng tín dụng cao hơn so với các ngân hàng khác nhờ vào chất lượng tài sản tốt và việc tham gia tái cơ cấu ngân hàng yếu kém. Quan trọng hơn, MBB tham gia tái cơ cấu ngân hàng yếu kém nhưng không cần phải hợp nhất báo cáo tài chính, điều này cũng sẽ hỗ trợ tăng hạn mức tín dụng cho MBB.

Chất lượng tài sản vẫn duy trì với tỷ lệ NPL tương đối thấp và tỷ lệ LLR cao. YSVN cho rằng tỷ lệ LLR cao sẽ giúp MBB trở nên linh hoạt hơn trong việc giảm và / hoặc hoàn nhập dự phòng và từ đó giúp thúc đẩy lợi nhuận của ngân hàng trong tương lai.

Mặt khác, MBB có chất lượng hoạt động vượt trội, nhưng chỉ đang giao dịch ở mức tương ứng với P/B 2022E là 1.2x, thấp hơn so với trung vị ngành là 1.3x.

Với những luận điểm trên, YSVN khuyến nghị mua MBB với giá mục tiêu 39,350 đồng/cp.

Xem thêm tại đây

POW: Mua với giá mục tiêu 20,400 đồng/cp

Mới đây, CTCK VNDirect (HOSE: VND) đã thực hiện chuyến thăm thực tế nhà máy Nhơn Trạch 2 và có buổi gặp gỡ trao đổi với ban lãnh đạo Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) về kết quả kinh doạnh 6 tháng đầu năm 2022 và các kế hoạch của doanh nghiệp trong thời gian tới

Theo VNDirect, Nhơn Trạch 2 ghi nhận hiệu suất cao đạt 58% nhờ công nghệ tiên tiến. Cụ thể, Nhà máy điện khí Nhơn Trạch 2 sử dụng công nghệ tuabin chu trình khí hỗn hợp của Siemen với cấu hình 2-2-1, bao gồm 2 tuabin khí thế hệ F, 2 lò thu nhiệt của Doosan và 1 tuabin hơi. Bên cạnh đó, Nhơn Trạch 2 có thêm một tuabin hơi, giúp cải thiện hiệu suất đồng thời giảm phác thải khí oxit nito.

Hiện tại, Nhơn Trạch 2 ghi nhận hiệu suất cao nhất trong số các nhà máy điện khí đạt 58% (mỗi 100m3 khí thì 58m3 khí có thể chuyển hóa thành điện). Đồng thời, nhà máy cũng tự hào đạt được nhiều thành tựu trong quá trình xây dựng với giải thưởng dự án thi công nhanh nhất và tiết kiệm chi phí nhất với thời gian xây dựng 28 tháng rưỡi (vượt kế hoạch 1.5 tháng) và tổng mức đầu tư 706 triệu USD (19.8 tỷ đồng/MW).

Với những lợi thế công nghệ, VNDirect cho biết Nhơn Trạch 2 đang ghi nhận mức sản lượng Qc huy động rất tích cực đạt 1.8 tỷ kWh tăng 12.5% so với cùng kỳ trong 5 tháng đầu năm 2022. CTCK này cho rằng 6 tháng cuối năm nhà máy sẽ tiếp tục ghi nhận mức sản lượng tốt với dự phóng sản lượng cả năm đạt 3.9 tỷ kWh, tăng 20% cùng kỳ. Trong năm nay, Nhơn Trạch 2 sẽ thực hiện tiểu tu nhà máy, chuẩn bị đại tu vào 2023.

Ngoài ra, cập nhật tiến độ xây dựng Nhơn Trạch 3&4, POW cho biết dự án hiện đang được triển khai đúng tiến độ. Hiện tại, POW đã hoàn thành công tác giải phóng mặt bằng, tuy nhiên công tác xử lý san nền mới chỉ đạt được 50% do những khó khăn trong khâu san lấp cát (giá cát miền Nam tăng cao).

Được biết, dự án NT3&4 là tổ hợp hai nhà máy với tổng công suất gần 1,600MW, tổng diện tích vào khoảng 35ha, tổng thầu EPC là liên danh nhà thầu Samsung C&T và LILAMA, sản lượng phát điện trung bình dự kiến đạt 9 tỷ kWh/năm.

Tổng kết 6 tháng đầu năm, doanh thu và lợi nhuận sau thuế của POW ước đạt 14,865 tỷ đồng (giảm 8% cùng kỳ) và 1,159 tỷ đồng (giảm 18%), thực hiện 52% dự phóng cả năm của VNDirect.

Theo VNDirect, dự kiến Nhơn Trạch 3 sẽ vận hành thương mại vào quý 4/2024 và Nhơn Trạch 4 trong quý 2/2025, đúng tiến độ so với dự phóng của VNDirect. Do đó, VNDirect khuyến nghị khả quan cho cổ phiếu POW với giá mục tiêu 20,400 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|