|

Triển vọng nào ở BMP, FPT và DGC?

Các công ty chứng khoán (CTCK) khuyến nghị mua BMP do việc hưởng lợi từ triển vọng giá hạ nhiệt và nhu cầu với ống nhựa phục hồi; mua FPT nhờ sự tăng trưởng bền vững; nâng khuyến nghị từ mức nắm giữ lên mua tích lũy DGC do triển vọng kinh doanh nhờ giá phốt pho vàng và phân DAP duy trì ở mức cao.

BMP: Giá mục tiêu 73,483 đồng/cp

Theo CTCK Bảo Việt (BVS), CTCP Nhựa Bình Minh (HOSE: BMP) đã công bố kết quả kinh doanh quý 2/2022 với doanh thu thuần tăng 7.3% so với cùng kỳ lên 1,558 tỷ đồng, chủ yếu nhờ giá bán bình quân tăng lên 59.1 triệu/ tấn (tăng 23.1% so với cùng kỳ). Lợi nhuận trước thuế gấp 3.5 lần so với cùng kỳ lên 182 tỷ đồng.

|

Kết quả kinh doanh quý 2/2022 của BMP

|

Lũy kế 6 tháng đầu năm, doanh thu thuần của BMP tăng 11.7% so với cùng kỳ lên 2.606 tỷ, trong khi lợi nhuận trước thuế tăng mạnh 117.6% so với cùng kỳ lên 341 tỷ. Với các kết quả này, BMP đã hoàn thành 49.2% chỉ tiêu doanh thu thuần và 60.5% mục tiêu lợi nhuận theo dự báo tương ứng năm 2022 của BVS.

Trong khi đó, đà mở rộng biên lợi nhuận của BMP tiếp tục duy trì ổn định với biên lợi nhận trước thuế 6 tháng đầu năm tăng từ 3.6% lên 11.7% so với kỳ và tăng 11.8% so với quý 1/2022.

Với việc sản lượng tiêu thụ tiếp tục phục hồi, thúc đẩy bởi giá thép hợp lý hơn sau nhiều đợt điều chỉnh khiến nhu cầu đối với ống nhựa mạnh hơn và mục tiêu tăng thị phần ở miền Trung và Tây Nguyên của BMP. Ngoài ra, việc duy trì giá bán cao trong bối cảnh giá PVC thuận lợi sẽ hỗ trợ mạnh mẽ cho triển vọng mở rộng biên lợi nhuận hơn nữa của BMP và phản ánh vào triển vọng lợi nhuận 6 tháng cuối năm 2022 của Công ty. Do đó, BVS dự báo lợi nhuận ròng năm 2022 của BMP tăng trưởng 110.6% so với cùng kỳ đạt 451 tỷ và đạt 523 tỷ cho năm 2023, tăng 16%.

Hiện tại, BMP đang giao dịch tại mức P/E là 9.7x (giữa năm 2023) và 9.0x (năm 2023) hấp dẫn với triển vọng phục hồi mạnh mẽ và mức bình quân 10 năm là 12.3x. Dựa trên những dữ liệu đã phân tích, BVS duy trì khuyến nghị khả quan với giá mục tiêu 73,483 đồng/cp (lợi nhuận mục tiêu 37.4%, bao gồm suất cổ tức 9.6%).

Đặc biệt, BVS ưa thích BMP với triển vọng mạnh mẽ nhờ vào phục hồi nhu cầu nội địa, vị thế dẫn đầu thị trường cho phép chuyển giao tác động từ giá nguyên liệu đầu vào tăng đến khách hàng và suất cổ tức hấp dẫn.

Xem thêm tại đây

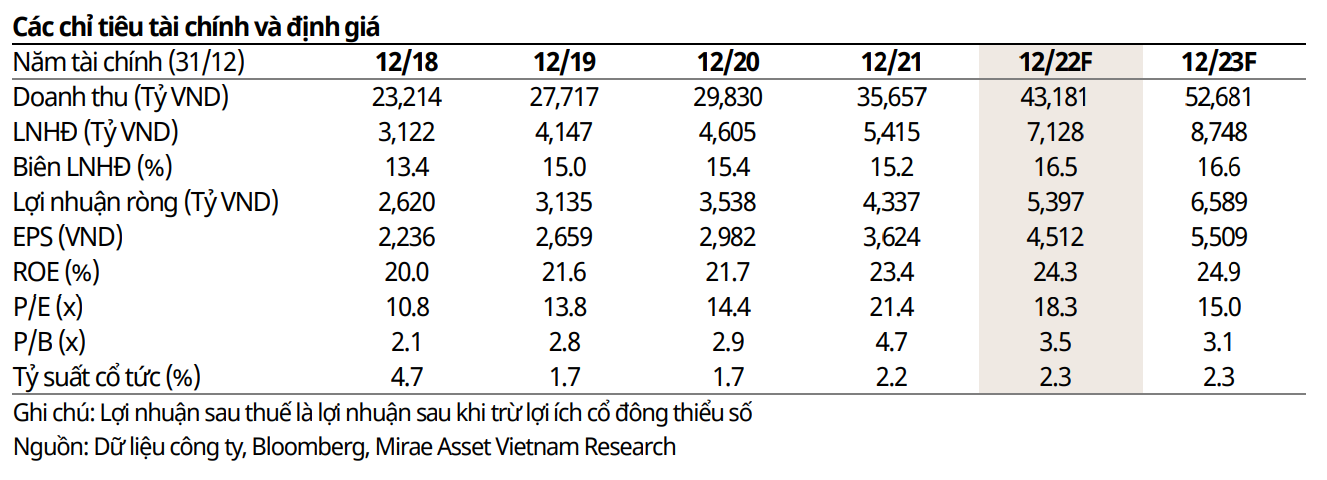

FPT: Giá mục tiêu 102,200 đồng/cp

Theo CTCP Chứng khoán Mirae Asset Việt Nam (Mirae Asset), CTCP FPT (HOSE: FPT) ghi nhận doanh thu và lợi nhuận trước thuế trong nửa đầu năm 2022 lần lượt đạt 19,826 tỷ đồng (tăng 22.2% so với cùng kỳ, tương đương 47% kế hoạch năm) và 3,637 tỷ đồng và (tăng 23.9% so với cùng kỳ, tương đương 48% kế hoạch năm). Lợi nhuận sau thuế của cổ đông công ty mẹ đạt 2,490 tỷ đồng (tăng 30.6% so với cùng kỳ).

|

Dự phóng kết quả kinh doanh của FPT

|

Cụ thể, doanh thu từ công nghệ giữ vững đà tăng trưởng, nhờ vào nhu cầu chuyển đổi số (tăng trưởng doanh thu đạt 64.6% so với cùng kỳ; trong đó doanh thu từ mảng điện toán đám mây vẫn tiếp tục tăng trưởng mạnh) và nhu cầu chi tiêu CNTT hồi phục.

Doanh thu của mảng xuất khẩu phần mềm đạt 8,622 tỷ đồng (tăng 29% so với cùng kỳ), trong đó thị trường Mỹ (tăng 48.4% so với cùng kỳ) và APAC (tăng 55.5% so với cùng kỳ) vẫn tiếp tục đóng vai trò chính trong sự tăng trưởng. Trong khi đó, thị trường Nhật Bản phục hồi từ mức thấp năm ngoái khi tăng trưởng doanh thu tính bằng JPY tăng 17.8% so với cùng trong nửa đầu năm 2022. Khối lượng đơn hàng ký mới tại thị trường nước ngoài giữ mức tăng trưởng cao trong nửa đầu năm 2022, đạt 11,681 tỷ đồng (tăng 40% so với cùng kỳ).

Ngoài ra, khối viễn thông ghi nhận doanh thu 6,727 tỷ đồng (tăng 15% so với cùng kỳ), với biên lợi nhuận trước thuế trong 6 tháng đầu năm cải thiện từ 18.3% lên mức 19.2% so với cùng kỳ, nhờ lợi nhuận từ PayTV tăng trưởng tốt.

Năm 2022, Mirae Asset kỳ vọng mảng công nghệ của FPT tiếp tục phục hồi hai con số khi FPT có thể tận dụng lợi thế của các thương vụ M&A, duy trì tốc độ tăng trưởng cao tại thị trường Mỹ và thị trường trong nước; cùng với thị trường Nhật Bản phục hồi từ mức thấp của năm 2021. Ngoài ra, nhu cầu chuyển đổi số ở các nước Châu Á - Thái Bình Dương dự kiến sẽ tiếp tục tăng.

Về mảng viễn thông, kỳ vọng FPT duy trì tốc độ tăng trưởng nhờ vào tăng trưởng thuê bao băng rộng cố định với thị phần ổn định cùng với việc Công ty đang tập trung mở rộng trung tâm dữ liệu.

Về mảng giáo dục, kỳ vọng số lượng học sinh tiếp tục tăng nhờ vào nhu cầu nguồn nhân lực trong mảng CNTT gia tăng. Ngoài ra, kỳ vọng tốc độ tăng trưởng số lượng học sinh đạt 30% mỗi năm trong vòng 5 năm tới.

Dựa vào một số giả định chính như tăng trưởng lợi nhuận năm 2022 của FPT dự phóng ở mức tăng 24.6% so với cùng kỳ; mức PE mục tiêu ở mức 22x để phản ánh FPT là nhà cung cấp CNTT trong nước hàng đầu với tốc độ tăng trưởng thu nhập bền vững và ROE cao so với các công ty cùng ngành.

Mirae Asset duy trì khuyến nghị mua cổ phiếu FPT với giá mục tiêu ở mức 102,200 đồng/cp.

Tuy vậy, vẫn cần theo dõi tới yếu tố rủi ro là sự biến động của ngoại tệ; thị trường nước ngoài của FPT phục hồi chậm hơn dự kiến và sự cạnh tranh gay gắt trong ngành viễn thông.

Xem thêm tại đây

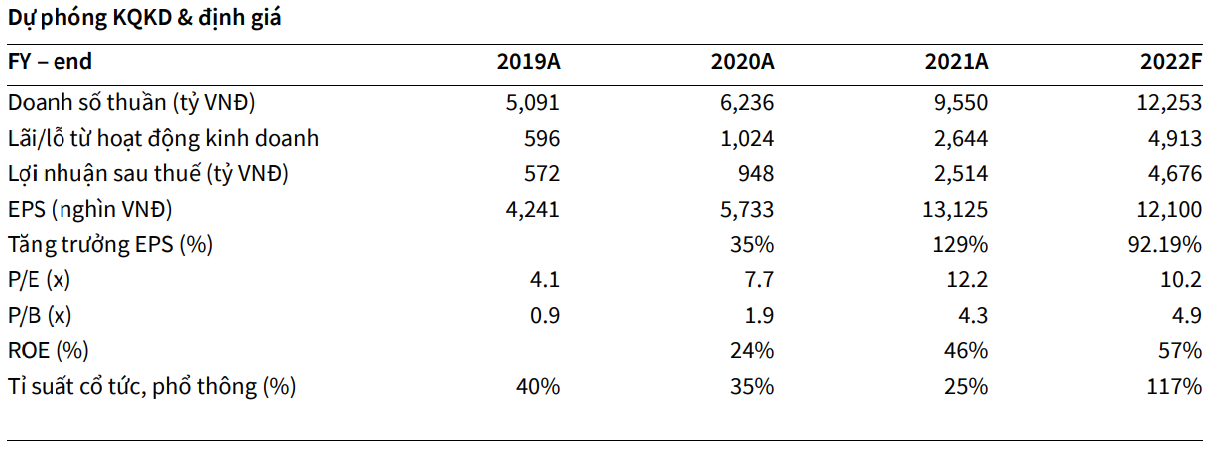

DGC: Giá mục tiêu 123,000 đồng/cp

Dựa trên định giá EV/EBITDA, triển vọng kinh doanh cùng với các yếu tố rủi ro có thể phát sinh, Chứng khoán KB Việt Nam (KBSV) nâng khuyến nghị từ mức nắm giữ lên mua tích lũy đối với cổ phiếu DGC cho mục tiêu trung và dài hạn. Mức giá mục tiêu cho năm 2022 là 123,000 đồng/cp, cao hơn 22.8% so với giá đóng cửa tại ngày 21/07/2022.

Nguồn: Chứng khoán KB Việt Nam

|

Theo BCTC quý 2/2022, CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) ghi nhận doanh thu thuần và lợi nhuận sau thuế ở mức kỷ lục, đạt lần lượt 4,002.35 tỷ đồng (tăng 96% so với cùng kỳ) và 1,894.44 tỷ đồng (tăng 469% so với cùng kỳ). Giá phốt pho vàng và giá phân DAP tiếp tục duy trì mức nền cao so với năm 2021 trong khi giá quặng đầu vào chỉ tăng trung bình từ 20-22% so với cùng kỳ giúp cho biên lợi nhuận gộp tiếp tục bứt phá từ mức 46.95% lên 53.1%.

Doanh thu thuần từ hoạt động xuất khẩu 6 tháng đầu năm đạt 5,822 tỷ đồng, tăng gấp 2 lần so với cùng kỳ trong khi doanh thu thuần từ hoạt động bán hàng trong nước cũng được cải thiện tích cực, tăng 54.31%.

Năm 2022, KBSV điều chỉnh giảm dự phóng doanh thu thuần của DGC từ mức 12,528 tỷ đồng trước đó xuống mức 12,252 tỷ đồng, nhằm phản ánh rủi ro giảm giá phốt pho vàng trong giai đoạn nửa cuối năm. Tuy nhiên, việc đưa khai trường 25 vào khai thác giúp cho chi phí quặng apatit đầu vào tăng thấp hơn so với dự kiến. Do đó, biên lợi nhuận gộp của DGC được điều chỉnh tăng từ mức 41% lên 44%.

Ngoài ra, việc tăng cường quản lý hoạt động bán hàng giúp cho chi phí giảm xuống 551 tỷ đồng so với dự phóng trước đó trong khi doanh thu từ hoạt động tài chính tăng 44.11% so với năm 2021 lên 245 tỷ đồng, nhằm phản ánh giá trị đầu tư ngắn hạn tăng hơn 1,000 tỷ đồng trong quý 2. Lợi nhuận sau thuế dự kiến theo đó được điều chỉnh tăng 534 tỷ đồng lên 4,675 tỷ đồng trong năm 2022, tương đương với mức EPS 12,100 VND/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|