|

Nên mua hay bán KBC, TCD, DRC?

Các công ty chứng khoán (CTCK) khuyến nghị mua KBC do triển vọng từ các dự án lớn; mua TCD do nằm trong hệ sinh thái BCG và sở hữu mỏ đá có chất lượng đảm bảo và vị trí địa lý thuận lợi; nâng giá mục tiêu DRC do kỳ vọng vào kết quả kinh doanh quý 1/2022.

Mua KBC với giá mục tiêu 69,048 đồng/cp

Theo CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS): trong năm 2022, Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) kỳ vọng sẽ ghi nhận mức tăng trưởng mạnh trong cả doanh thu và lợi nhuận nhờ nhiều dự án khu công nghiệp (KCN) được đưa vào kinh doanh và bắt đầu có đóng góp đáng kể từ các dự án đô thị. Với nguồn lực tài chính quan trọng từ hoạt động kinh doanh và kế hoạch phát hành cổ phiếu, KBC sẽ đi vào chu kỳ tăng trưởng mới với nhiều dự án có quy mô lớn.

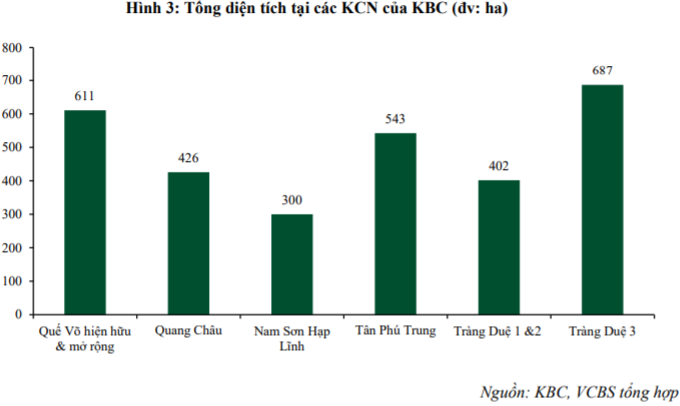

Cụ thể, KCN Nam Sơn Hạp Lĩnh - Bắc Ninh của KBC hiện về cơ bản đã hoàn thành pháp lý và hạ tầng cần thiết, sẵn sàng ghi nhận diện tích cho thuê lớn trong năm 2022. Trong khi đó, KCN Tràng Duệ 3 (Hải Phòng) sẽ nhận giấp phép chính thức trong quý 1/2022 và dự kiến có thể bắt đầu cho thuê từ 2023.

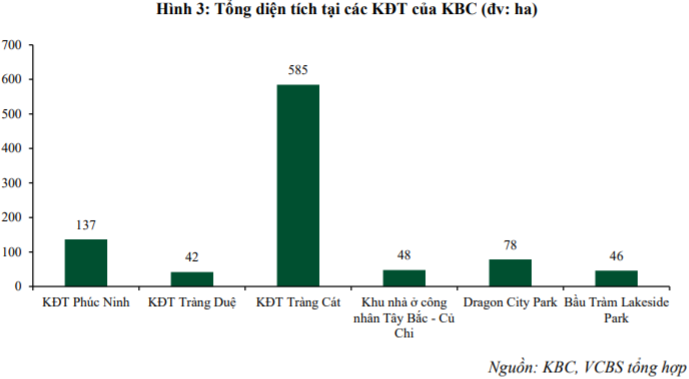

Đối với Khu đô thị Tràng Cát, KBC đang tích cực đàm phán cho giao dịch bán buôn khoảng 30-50 ha tại Tràng Cát với mức giá dự kiến khoảng 15-20 triệu đồng/m2. Với việc doanh nghiệp đã được cấp phép san lấp, việc thi công hạ tầng cơ bản để bàn giao mặt bằng cho khách hàng sẽ được tiến hành khá nhanh chóng và KBC có thể ghi nhận phần lớn doanh thu và dòng tiền ngay trong năm 2022.

Ngoài các dự án hiện tại, KBC đang tích cực phát triển quỹ đất tại các địa phương có tiềm năng phát triển công nghiệp và quỹ đất còn nhiều với chi phí rẻ. Trong đó 3 địa phương được doanh nghiệp lựa chọn làm trọng điểm phát triển mới là Hưng Yên, Hải Dương và Long An với nhiều dự án quy mô lớn.

Đối với Hưng Yên, vào tháng 12/2021, KBC đã được địa phương chấp thuận chủ trương đầu tư cho 200 ha đất KCN trên địa bàn tỉnh và doanh nghiệp đã ngay sau đó ký kết biên bản ghi nhớ với khách hàng lớn về việc đầu tư tại KCN trên với quy mô khoảng 1 tỷ USD.

Còn tại Hải Dương, KBC đang tích cực làm việc với chính quyền tỉnh để đưa 1,000 ha KCN của doanh nghiệp vào trong quy hoạch tại 3 huyện Thanh Hà, Bình Giang và Kim Thành.

Tại Long An, bên cạnh dự án KCN Nam Tân Lập được phát triển thông qua công ty thành viên SaigonTel (SGT), KBC đang xin chủ trương đầu tư cho 375 ha KCN và định hướng phát triển tới 2,000 ha KCN tại địa phương này.

Nhằm đáp ứng nhu cầu tài chính cho kế hoạch đầu tư giai đoạn tới và đảm bảo điều kiện vốn điều lệ đối ứng cho các dự án quy mô lớn, KBC có kế hoạch tăng vốn mạnh mẽ trong năm 2022. Cụ thể, ngay trong giai đoạn nửa đầu năm 2022, doanh nghiệp sẽ tiến hành chia cổ phiếu thưởng tỷ lệ 3:1 và phát hành riêng lẻ 150 triệu cp cho nhà đầu tư chiến lược. VCBS dự kiến đợt phát hành riêng lẻ có thể mang về cho KBC khoảng 6,000 tỷ đồng. Cùng với nguồn tài chính từ bán cổ phiếu quỹ, dòng tiền từ Tràng Cát và các KCN trong năm 2022, KBC sẽ thu về nguồn lực tài chính rất dồi dào, sẵn sàng cho hoạt động đầu tư các dự án lớn và nâng tầm mạnh mẽ quy mô doanh nghiệp.

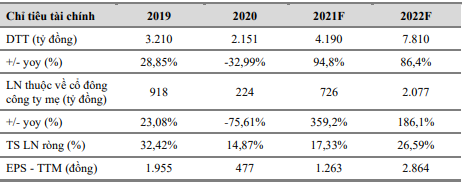

VCBS dự phóng doanh thu năm 2022 của KBC đạt 7,810 tỷ đồng (tăng 86.4% so với năm 2021), lợi nhuận thuộc về cổ đông công ty mẹ đạt 2,077 tỷ đồng, tương ứng với EPS là 2,864 đồng/cp. Trong trường hợp doanh nghiệp có thể ghi nhận phần lớn doanh thu từ giao dịch bán buôn tại Tràng cát trong năm 2022, doanh thu dự kiến đạt 11,560 tỷ đồng (tăng 175.9%), lợi nhuận thuộc về cổ đông công ty mẹ đạt 4,175 tỷ đồng, tương ứng với EPS là 5,758 đồng/ cp.

|

Dự phóng kết quả kinh doanh của KBC trong năm 2022

Nguồn: VCBS

|

Do đó, VCBS khuyến nghị mua KBC với giá mục tiêu 69,048 đồng/cp.

Xem thêm tại đây

Mua TCD với giá mục tiêu 34,700 đồng/cp

Theo CTCK Mirae Asset Việt Nam (Mirae Asset), nhờ nằm trong hệ sinh thái của CTCP Bamboo Capital (BCG), CTCP Đầu tư Phát triển Công nghiệp và Vận tải (HOSE: TCD) được thừa hưởng những thuận lợi và hậu thuẫn từ công ty mẹ (BCG), hỗ trợ cho việc tăng trưởng trong giai đoạn 2-3 năm tới, đặc biệt là thi công những dự án bất động sản và năng lượng tái tạo.

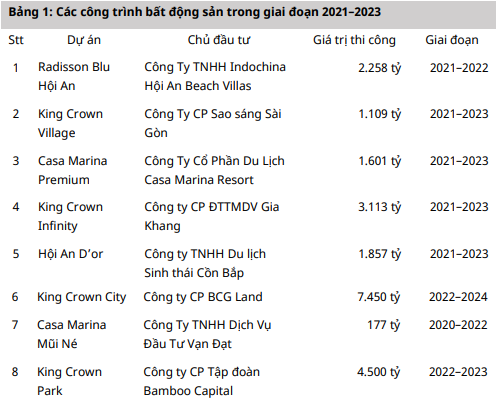

Theo ước tính từ TCD, giá trị xây lắp trong giai đoạn 2022–2024 khoảng 7,000 tỷ đồng. TCD có kinh nghiệm và năng lực để triển khai các dự án bất động sản và năng lượng lớn: King Crown City tổng giá trị thi công 7,450 tỷ đồng; dự án King Crown Infinity tổng giá trị thi công: 3,113 tỷ đồng; dự án Radisson Blu Hội An tổng giá trị thi công: 2,258 tỷ đồng; Dự án Nhà máy điện mặt trời Gia Lai với công suất 400MW; Nhà máy năng lượng gió Khai Long 1, 2 và 3 với tổng công suất 300MW, giá trị thi công gần 5,200 tỷ đồng.

Giá trị back-log khoảng 7,000 tỷ cho giai đoạn 2022–2024 đảm bảo doanh thu và lợi nhuận tăng trưởng trong các năm sắp tới từ các dự án lớn như: Hội An D’or, Casa Marina, các nhà máy năng lượng.

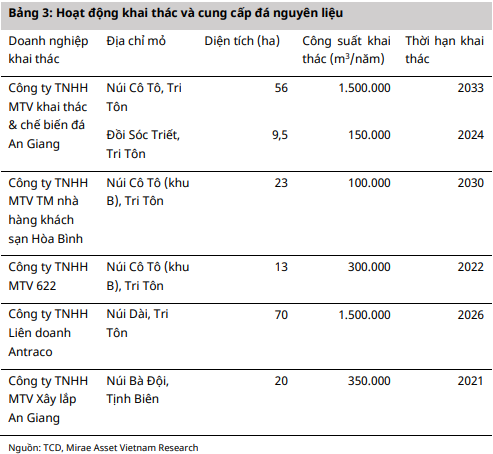

Bên cạnh xây lắp, mảng hoạt động khai thác đá nguyên liệu hiện đang được công ty con của TCD – Công ty TNHH liên doanh Khai thác và chế biến vật liệu xây dựng An Giang (ANTRACO) thực hiện. Mỏ đá mà ANTRACO được phép khai thác nằm tại núi Dài Lớn, xã Châu Lăng, huyện Tri Tôn, tỉnh An Giang. Đây là một trong những mỏ đá lộ thiên có trữ lượng lớn nhất Đồng bằng Sông Cửu Long (ĐBSCL), mỏ đá được cấp phép trữ lượng khai thác giai đoạn 1 là 28 triệu m³ (đã khai thác khoảng 20 triệu m³), hiện còn khoảng 8 triệu m³, thời hạn khai thác đến năm 2026. Sản lượng khai thác cho phép hàng năm là 1,5 triệu m³.

Đá Antraco là loại đá có cường độ kháng nén cao với 40 mẫu mã cung cấp ra thị trường. Các sản phẩm đá đạt tiêu chuẩn để sử dụng trong các công trình trọng điểm, công trình đòi hỏi nghiêm ngặt về các chỉ tiêu kỹ thuật. Thị trường tiêu thụ chủ yếu của ANTRACO là khu vực ĐBSCL và một số tỉnh lân cận.

Vị trí địa lý của mỏ đá ANTRACO tạo điều kiện thuận lợi đối với việc vận chuyển sản phẩm tới các dự án trong khu vực, đồng thời là mỏ đá duy nhất tại khu vực ĐBSCL có chất lượng đảm bảo tiêu chuẩn xây dựng các công trình hạ tầng trọng điểm.

Nhằm đáp ứng nhu cầu ngày càng cao về đá cho các dự án hạ tầng lớn tại khu vực ĐBSCL, Antraco đã lập hồ sơ xin cấp phép trữ lượng giai đoạn 2 dự kiến nâng lên khoảng 50 triệu m³, đồng thời sẽ xin tăng công suất khai thác lên 2 triệu m³/năm .

Ngoài mỏ đá hiện có, TCD đang tiếp tục tìm kiếm các cơ hội M&A thêm mỏ đá nằm trong khu vực có kế hoạch phát triển mạnh về các dự án hạ tầng giao thông giai đoạn 2021–2025.

Năm 2022, Mirae Asset ước tính TCD sẽ ghi nhận doanh thu và lợi nhuận sau thuế lần lượt là 4.457 tỷ đồng (tăng 25% so với năm 2021) và 556 tỷ đồng (giảm 26.3%), qua đó EPS 2022 ước đạt 3,049 đồng/cp. Nguyên nhân EPS 2022 giảm do TCD vừa hoàn thành tăng gấp đôi vốn điều lệ trong tháng 1/2022.

Với triển vọng từ các mảng kinh doanh, Mirae Asset khuyến nghị mua TCD với giá mục tiêu 34,700 đồng/cp.

Xem thêm tại đây

DRC: Giá mục tiêu 38,291 đồng/cp

Theo CTCK Bảo Việt (BVSC), CTCP Cao su Đà Nẵng (HOSE: DRC) đã thông qua các nghị quyết của HĐQT về kế hoạch quý 1/2022, đặt mục tiêu doanh thu thuần đạt 997 tỷ đồng (tăng 9.3% so với cùng kỳ) và lãi trước thuế 72 tỷ đồng (giảm 9.5%). BVSC lưu ý DRC thường đặt kế hoạch rất thận trọng.

Tuy nhiên, kế hoạch cho thấy doanh thu tiếp tục duy trì đà tăng trưởng lạc quan, trong khi đó chúng tôi kỳ vọng tác động tích cực từ việc Công ty tăng giá bán gần đây và việc thương mại hóa các sản phẩm cao cấp mới sẽ hỗ trợ biên lợi nhuận của DRC trong thời gian tới.

Trước đó, trong quý 4/2021, doanh thu của DRC đã tăng lên mức cao nhất từ trước đến nay, cho thấy hoạt động xuất khẩu vững chắc của DRC và nhu cầu bị dồn nén lớn ở thị trường nội địa. Theo BVSC, nhu cầu đối với các sản phẩm chủ lực đã tăng trưởng tốt so với quý 3/2021 cũng như cùng kỳ năm trước. Việc tăng cường sản xuất nhanh chóng và hoạt động vượt đã tạo điều kiện thuận lợi để đáp ứng nhu cầu gia tăng mạnh mẽ. Trong khi đó, việc DRC tích cực tăng giá bán trong năm 2021 là một yếu tố khác thúc đẩy doanh thu.

Biên lợi nhuận gộp của DRC trong quý 4/2021 đã tăng trở lại lên 16.6% so với 14.4% trong quý 3/2021 và 16.4% năm 2020. BVSC cho rằng nguyên nhân đến từ việc cơ cấu bán hàng của Công ty được cải thiện (đóng góp lớn hơn từ thị trường trong nước khi nhu cầu phục hồi); gia tăng lợi thế quy mô (sản lượng tiêu thụ kỷ lục); và tăng giá bán trung bình (giá bán tăng 5% có hiệu lực từ ngày 15/11/2021 và 3% có hiệu lực từ ngày 01/12/2021), phần nào bù đắp cho việc chi phí đầu vào tăng.

Chi phí hoạt động/ doanh thu thuần quý 4/2021 có dấu hiệu dịu lại, giảm xuống còn 8.0%, so với 8.8%/ 7.5%/ 9.8% trong ba quý trước đó, BVSC cho rằng việc này đến từ việc tỷ trọng đóng góp của thị trường trong nước tăng. Dù vậy, tỷ lệ chi phí hoạt động/ doanh thu thuần nhìn chung vẫn cao hơn năm 2020.

DRC đang giao dịch hấp dẫn với mức P/E năm 2022 là 8.8, chiết khấu 41.3% so với mức 15.0x của P/E lịch sử 5 năm so với triển vọng tăng trưởng trung hạn đầy hứa hẹn nhờ dự án mở rộng công suất và nền tảng tài chính tốt. Suất cổ tức ở mức hợp lý 5.6%.

Do đó, BVSC khuyến nghị DRC ở mức giá mục tiêu 38,291 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thượng Ngọc

FILI

|