|

Tầm nhìn chiến lược của SHB thông qua các thương vụ M&A và sức hút trong dài hạn

Chỉ trong vòng 1 thập kỷ, Ngân hàng Sài Gòn – Hà Nội (SHB) đã trải qua “thử thách kép” với liên tiếp 2 thương vụ nhận sáp nhập Habubank và Công ty tài chính tiêu dùng Vinaconex-Viettel. Khi đó, đã có không ít nhà đầu tư băn khoăn về việc SHB sẽ gánh thêm những tồn đọng của các công ty này. Tuy nhiên, với tầm nhìn chiến lược, đón đầu cơ hội mới trong kinh doanh, SHB đã từng bước minh chứng cho việc “nói được - làm được”. Điều này cho thấy định hướng, chiến lược kinh doanh đúng đắn, chắc chắn trong hành trình phát triển của SHB, khẳng định những nỗ lực vượt bậc, quyết tâm cao độ của ban lãnh đạo và tới nay đã gặt hái những quả ngọt, mang lại lợi ích cao nhất cho cổ đông và ngân hàng.

Trái ngọt từ những thương vụ M&A gắn liền thương hiệu SHB

Năm 2011, đề án tái cơ cấu hệ thống ngân hàng thương mại Việt Nam bắt đầu triển khai. SHB là trường hợp đầu tiên “xung phong” nhận sáp nhập một NHTM yếu kém khác - Habubank. Cuộc sáp nhập này nhanh chóng đưa SHB vào top 5 NHTM cổ phần tư nhân lớn nhất Việt Nam, về tổng tài sản, thị phần, hệ thống mạng lưới và nhân sự, mà thông thường phải mất nhiều năm mới có thể tích lũy được. Song, mặt khác, SHB cũng phải tập trung nguồn lực và cả một quá trình để xử lý các vấn đề hậu sáp nhập, đặc biệt là nợ xấu. Đây là điều không phải ngân hàng nào cũng can đảm để nhận sáp nhập một ngân hàng yếu tại thời điểm bấy giờ.

Sau gần một thập kỷ đầy thử thách, thương vụ nhận sáp nhập Habubank vào SHB được xem là thương vụ thành công điển hình. Bám sát lộ trình tái cấu trúc, SHB luôn hoàn thành và hoàn thành vượt kế hoạch đề ra từ trước đến nay và kết thúc năm 2020, SHB đã khép lại quá trình nhận sáp nhập Habubank, xử lý cơ bản các tồn đọng theo Đề án, mở ra một giai đoạn mới bứt phá.

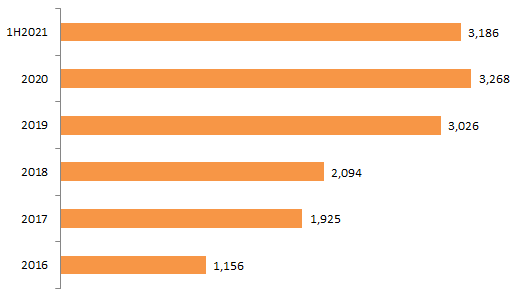

Trong 6 tháng đầu năm 2021, lợi nhuận trước thuế của SHB đạt 3,186 tỷ đồng, gần bằng lợi nhuận cả năm 2020; hoàn thành hơn 51% so với cả hai kịch bản lợi nhuận cả năm mà ĐHĐCĐ thường niên năm 2021 đã đề ra. Đây cũng là kế hoạch lợi nhuận lớn nhất từ trước tới nay. Tỷ lệ nợ xấu riêng lẻ của SHB được kiểm soát ở 1.87%; SHB tăng cường trích lập dự phòng rủi ro, ở mức 2,258 tỷ đồng, tăng 140% so với cùng kỳ năm 2020. Bên cạnh đó, SHB đã sớm hoàn tất ba trụ cột của Hiệp ước vốn Basel II trước thời hạn vào cuối năm 2020 và có báo cáo của kiểm toán độc lập.

Tại ĐHĐCĐ năm 2021, SHB đã xây dựng kế hoạch sẽ xử lý dứt điểm nợ bán VAMC và nợ Vinashin trong năm 2021 và năm 2022. Tuy nhiên, SHB đang đề ra mục tiêu thách thức hơn so với kế hoạch tại ĐHĐCĐ đã công bố, cụ thể SHB có thể sẽ xử lý xong toàn bộ ngay trong năm 2021. Nếu hoàn thành mục tiêu thách thức trên, SHB sẽ không chỉ cải thiện toàn diện về chất lượng tài sản, nợ xấu mà còn tạo tiền đề cho sự bùng nổ mạnh mẽ trong kết quả kinh doanh cho các năm tiếp theo kể từ 2021.

Lợi nhuận trước thuế của SHB trong các năm gần đây. ĐVT: tỷ đồng

|

Tuy nhiên, nếu nhìn vào chặng đường một thập kỷ qua, thương vụ sáp nhập với Habubank không phải điểm nhấn duy nhất. Sau 4 năm nhận sáp nhập Habubank, SHB tiếp tục “thử thách kép” với việc nhận sáp nhập thêm một công ty tài chính - một bước đầu tư cho tương lai.

Ở thời điểm SHB nhận sáp nhập Công ty tài chính tiêu dùng Vinaconex-Viettel, thị trường cho vay tiêu dùng vẫn còn ở mức sơ khai, tiềm năng tăng trưởng chưa hề được nhắc tới. Khi ấy, không ít nhà đầu tư tỏ ra băn khoăn về quyết định có phần"mạo hiểm" này. Song với những người trong cuộc, giá trị của thương vụ sáp nhập Vinaconex - Viettel không thể chỉ nhìn vào những con số ngay tại thời điểm đó, mà phải đặt trong một câu chuyện xa hơn.

SHB Finance, sau đó trở thành một trong những công ty được cấp vốn cao nhất trên thị trường, với quy mô vốn điều lệ 1,000 tỷ đồng do SHB sở hữu 100% vốn. Sau gần 4 năm, công ty này đã đạt những tăng trưởng ấn tượng: mạng lưới phủ rộng tại thị trường 46 tỉnh, thành phố; có gần 300,000 khách hàng vay và được Moody’s xếp hạng tín nhiệm B3 – triển vọng Ổn định.

Tại thời điểm thị trường tài chính tiêu dùng đang phát triển mạnh mẽ, nhận thấy đây là thời điểm thích hợp, ngày 25/8 vừa qua, SHB đã tìm được “chàng rể” như ý để “gả bán cô gái đẹp” SHB Finance, trở thành thương vụ chuyển nhượng công ty tài chính tiêu dùng có giá trị lớn thứ 2 trên thị trường, vượt cả Techcombank, Prudential, MB, HDBank trước đó. Đối tác Krungsri là tập đoàn tài chính lớn thứ 5 tại Thái Lan về tổng tài sản, dư nợ, tiền gửi; do tập đoàn Mitsubishi UFJ Financial Group (MUFG) nắm giữ 76.88% vốn. MUFG được biết đến là tập đoàn tài chính lớn nhất Nhật Bản và một trong những tập đoàn tài chính lớn nhất thế giới.

Tầm nhìn và lợi ích dài hạn

Thực tế, SHB đã sớm nhìn thấy tiềm năng tăng trưởng của thị trường tài chính tiêu dùng, nhìn nhận đúng thế mạnh của cả SHB và VVF để mạnh dạn và tự tin nhận sáp nhập sau những tính toán kỹ lưỡng. Tăng trưởng của SHB Finance sau gần 4 năm hoạt động là minh chứng cho tầm nhìn chiến lược của SHB.

Tuy nhiên, khi cuộc chơi có sự phân hóa rõ rệt, cạnh tranh ngày càng khốc liệt, cũng là lúc đặt ra câu hỏi nên làm gì để mang lại lợi ích tốt nhất cho cổ đông và ngân hàng? Thay vì tiếp tục phân bổ nguồn lực cho mảng tài chính tiêu dùng, việc bán công ty tài chính để tập trung phát triển cho mảng lõi ngân hàng được đánh giá là quyết định hợp lý hơn cả. Một trong những yếu tố ủng hộ quyết định này là do thị trường cho vay tiêu dùng vẫn còn nhiều dư địa phát triển, mức giá bán sẽ hấp dẫn. Nguồn lực từ thương vụ sẽ củng cố thêm năng lực tài chính, gia tăng tấm đệm dự phòng rủi ro, quy mô tài sản. Trường hợp của SHB là một ví dụ, ngân hàng sẽ mang về khoản thặng dư hàng nghìn tỷ đồng từ việc bán công ty tài chính, là động lực tăng trưởng cho những mục tiêu tham vọng như tập trung vào hoạt động cốt lõi nhiều hơn, “số hóa” ngân hàng nhanh hơn, đáp ứng các chuẩn mực quốc tế…

Thời điểm lên kế hoạch cho việc thoái vốn vào năm 2020, hoàn tất ký kết vào năm 2021 cũng được cho là hợp lý khi ngân hàng này đón đầu được làn sóng tăng trưởng, tranh thủ sức hút và sự quan tâm của thị trường, nhà đầu tư để chọn lựa đối tác phù hợp, mang lại lợi ích cao nhất cho cổ đông và ngân hàng.

Tuy nhiên, việc lựa chọn Krungsri, theo giới phân tích, có thể không chỉ vì giá. Lãnh đạo ngân hàng này từng nhấn mạnh: Giá cả không phải yếu tố hàng đầu, mà quan trọng hơn hết là một đối tác có nền tảng tài chính mạnh, phù hợp với chiến lược phát triển ngân hàng bán lẻ hiện đại đa năng, góp phần mang lại giá trị cộng hưởng trên nhiều khía cạnh như trình độ quản trị; công nghệ; nâng cao năng lực tài chính; phát triển khách hàng, sản phẩm; mở rộng hợp tác đầu tư quốc tế; nâng cao uy tín, hình ảnh SHB trên khu vực và thế giới.

Để tăng tốc và bứt phá

Kết quả kinh doanh với đà bứt phá ấn tượng trong 6 tháng đầu năm, cộng hưởng cùng nguồn thặng dư vốn đáng kể từ thương vụ bán SHB Finance đang tạo nên triển vọng lớn cho SHB. Sắp tới, SHB cũng sẽ thực hiện kế hoạch tăng vốn điều lệ thông qua chi trả cổ tức năm 2020 tỷ lệ 10.5% bằng cổ phiếu và chào bán cổ phiếu cho cổ đông hiện hữu tỷ lệ thực hiện quyền 100:28. Qua đó, tăng vốn điều lệ lên 26,674 tỷ đồng.

Với nguồn vốn dồi dào, SHB sẽ củng cố năng lực tài chính vững mạnh, góp phần đưa SHB đáp ứng các chuẩn mực quốc tế, vận hành an toàn, minh bạch và bền vững. Mức đệm vốn được tăng cường từ những kế hoạch trên là nền tảng vững chắc để ngân hàng tiếp tục mở rộng quy mô kinh doanh trên cơ sở duy trì các tỷ lệ an toàn, đặc biệt là tỷ lệ an toàn vốn (CAR) theo quy định tại Thông tư 41. Việc nâng cao các chỉ số phát triển an toàn là cơ sở để SHB tiến tới Basel III, đáp ứng các chuẩn mực quốc tế.

Đồng thời mới đây, Ủy ban Chứng khoán Nhà nước chấp thuận SHB tạm khóa tỷ lệ sở hữu nước ngoài là 10% nhằm thực hiện phương án chào bán, phát hành chứng khoán đã được Đại hội đồng cổ đông thường niên 2021 thông qua theo Nghị quyết số 01/2021/NQ-ĐHĐCĐ của SHB với thời hạn tối đa 6 tháng.

Chưa hết, SHB sẽ chính thức chuyển giao dịch sang Sở Giao dịch Chứng khoán TP.HCM vào 11/10 tới đây. Quyết định “chuyển nhà” sang HOSE trong thời điểm này là hoàn toàn phù hợp với định hướng chiến lược của ngân hàng. Uy tín và năng lực tài chính vững mạnh của SHB cùng lợi thế của HOSE sẽ mang lại sức mạnh cộng hưởng, mở ra triển vọng mới cho cổ phiếu SHB, đặc biệt khi SHB thời gian tới sẽ đẩy mạnh tìm kiếm những nhà đầu tư chiến lược lớn nước ngoài có chung tầm nhìn và chiến lược dài hạn, đưa ngân hàng bứt phá tăng trưởng bền vững, không ngừng gia tăng lợi ích cho cổ đông, khách hàng và đối tác.

Các tín hiệu tích cực này đang cho thấy những tính toán chiến lược trong sự phát triển của ngân hàng là phù hợp và đi đúng hướng. Việc kiên định, chắc chắn trong những tầm nhìn dài hạn đã cho thấy tính quyết liệt, đúng đắn và nhanh nhạy của ban lãnh đạo ngân hàng. SHB đã tận dụng tốt yếu tố thời điểm để không chỉ vững vàng đi qua “thử thách kép”, mà còn mang lại lợi ích cao nhất cho cổ đông và ngân hàng, tăng tốc và bứt phá mạnh mẽ mục tiêu phát triển dài hạn.

Mục tiêu số 1 về hiệu quả và công nghệ

Mục tiêu tới năm 2025, cùng với quá trình chuyển đổi số mạnh mẽ, SHB sẽ trở thành ngân hàng số 1 về hiệu quả và công nghệ trong các ngân hàng thương mại tại Việt Nam. Tầm nhìn tới năm 2030, SHB trở thành ngân hàng bán lẻ hiện đại trong Top đầu của khu vực; trở thành ngân hàng đầu tư cung ứng nguồn vốn hiệu quả nhất cho những lĩnh vực trọng điểm của kinh tế Việt Nam.

Với định hướng nâng cao hiệu quả hoạt động nội bộ và xây dựng mô hình kinh doanh lấy khách hàng làm trọng tâm, SHB không ngừng nâng cao trải nghiệm khách hàng thông qua việc xây dựng các hành trình khách hàng mới với sự hỗ trợ của công nghệ.

Cụ thể, SHB sẽ mạnh mẽ:

- Tái cấu trúc hoạt động và xây dựng văn hoá doanh nghiệp số, xây dựng một mô hình linh động đáp ứng tốt nhất với các thay đổi trong thị trường và một môi trường với văn hoá cải tiến liên tục.

- Tự động hoá các quy trình hoạt động nội bộ, đảm bảo nâng cao hoạt động, tiết kiệm chi phí và giảm thiểu các rủi ro trong hệ thống.

- Quản trị và điều hành ngân hàng dựa trên nên tảng phân tích thông tin dữ liệu hiện đại giúp cho việc đưa ra các quyết định chính các và kịp thời.

- Đầu tư nâng cao năng lực hệ thống công nghệ thông tin đáp ứng yêu cầu phát triển đồng thời nghiên cứu và ứng dụng các công nghệ mới xây dựng một ngân hàng hiện đại…

Bên cạnh việc nâng cao năng lực và hạ tầng CNTT, SHB cũng đang tập trung nghiên cứu và áp dụng các công nghệ mới nhất nhằm nâng cao tính cạnh tranh và trải nghiệm tốt nhất cho khách hàng bao gồm:

- Nghiên cứu từng bước áp dụng trí tuệ nhân tạo, tạo ra các kênh tương tác với khách hàng hiện đại, thông minh giúp nâng cao sự hài lòng của khách hàng.

- Nghiên cứu ứng dụng công nghệ Martech (công nghệ marketing technology) giúp SHB trong việc giới thiệu với khách hàng các sản phẩm tốt nhất và phù hợp nhất đáp ứng nhu cầu của khách hàng.

- Nghiên cứu ứng dụng công nghệ dữ liệu lớn (Big data) và các công cụ phân tích dữ liệu hiện đại cho phép ngân hàng có thể hiểu được khách hàng, đánh giá chính xác hiệu quả hoạt động để đưa ra các quyết định phù hợ kịp thời.

- Triên khai ứng dụng công nghệ điện toán đám mây với mục tiêu nâng cao hiệu quả và tốc độ các dự án chuyển đổi số của SHB

Sự đồng bộ trong chiến lược phát triển và hành động quyết liệt của SHB đang tạo nên nhiều điểm nhấn trên thị trường, trở thành điểm sáng thu hút nhà đầu tư không chỉ trước mắt mà còn trong dài hạn.

FILI

|