|

Vì sao các ngân hàng lao vào cuộc đua tăng vốn?

Tăng vốn điều lệ tiếp tục được xem là một trong những mục tiêu quan trọng nhất mà các nhà băng rốt ráo thực hiện năm 2021.

Đẩy mạnh huy động vốn cấp 1

Tăng vốn đã được các ngân hàng đẩy mạnh trong nhiều năm gần đây chứ không phải chỉ năm nay. Nguyên nhân chính cho cuộc chạy đua này trước mắt là nhằm để đáp ứng tỷ lệ an toàn vốn tối thiểu (CAR) theo quy định.

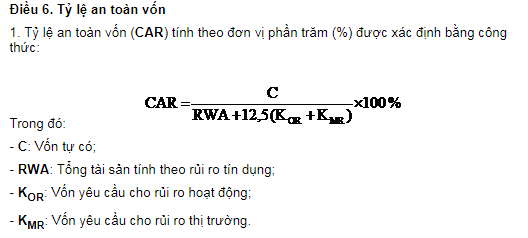

Theo Thông tư 41/2016/TT-NHNN được Ngân hàng Nhà nước (NHNN) ban hành có hiệu lực kể từ ngày 01/01/2020 cho nên các ngân hàng phải đáp ứng được chỉ tiêu an toàn vốn theo chuẩn Basel II. Tỷ lệ an toàn vốn hợp nhất xác định trên cơ sở báo cáo tài chính hợp nhất của ngân hàng tối thiểu 8%

Tỷ lệ an toàn vốn tối thiểu phản ánh mức đủ vốn của ngân hàng trên cơ sở giá trị vốn tự có và mức độ rủi ro trong hoạt động của ngân hàng. Tỷ lệ an toàn vốn tối thiểu của ngân hàng gồm tỷ lệ an toàn vốn tối thiểu riêng lẻ và tỷ lệ an toàn vốn tối thiểu hợp nhất.

Nguồn: Thông tư 41/2016/TT-NHNN

|

Theo công thức trên, có thể suy ra để đảm bảo được tỷ lệ an toàn vốn tối thiểu, thì khi muốn tăng mức độ an toàn vốn hay đảm bảo được tỷ lệ an toàn vốn tối thiểu 8% thì các ngân hàng buộc phải tăng vốn tự có (tử số) hoặc là giảm thiểu tốc độ tăng tổng tài sản có rủi ro quy đổi (mẫu số). Tuy nhiên, nếu không tăng tổng tài sản, hay không thể tăng trưởng tín dụng, tăng trưởng quy mô… thì sẽ khó cạnh tranh và đảm bảo hoạt động kinh doanh, vì thế đa phần ngân hàng sẽ chọn tăng vốn.

Lúc này lại có một vấn đề phát sinh, là làm sao để tăng vốn, nhưng vẫn phải đảm bảo được hoạt động kinh doanh tăng trưởng. Và cách tăng trưởng nhanh nhất chính là đẩy mạnh tăng trưởng tín dụng – hoạt động chính của ngân hàng. Nhưng nếu cho vay bất chấp và bỏ qua các quy định an toàn thì dễ dẫn đến nợ xấu phát sinh, làm giảm chất lượng tài sản.

Do đó, vấn đề đặt ra là phải đảm bảo tỷ lệ an toàn vốn tối thiểu nhưng vẫn tuân thủ được các quy định, đảm bảo hoạt động kinh doanh của ngân hàng?

Rõ ràng, đây cũng là vấn đề làm đau đầu người làm điều hành tại các nhà băng. Tổng Giám đốc MB – ông Lưu Trung Thái từng chia sẻ tại ĐHĐCĐ 2021 sau khi cổ tức 2020 tỷ lệ 35% được thông qua, “Với cá nhân tôi, chỉ đề xuất chia cổ tức tỷ lệ 20%, vì chia cổ tức bằng cổ phiếu nhiều thì sức ép lên ban điều hành càng lớn, phải nỗ lực hết mình mới có thể giữ được tỷ suất sinh lời và đảm bảo an toàn ngân hàng”.

CEO MB cũng chia sẻ thêm ngân hàng muốn theo mô hình Tập đoàn nên việc tăng vốn điều lệ là rất cần thiết trong thời gian này. Do đó, ĐHĐCĐ MB cũng đã thông qua phương án tăng vốn điều lệ lên 38,676 tỷ đồng.

Sau nhiều năm không tăng vốn điều lệ được do trong giai đoạn tái cơ cấu, Chủ tịch Sacombank Dương Công Minh cũng bày tỏ nguyện vọng muốn chia cổ tức cho cổ đông nhưng vẫn phải chờ sự chấp thuận của NHNN. Chủ tịch cũng cho biết HĐQT hứa cố gắng tái cơ cấu thành công trong 5 năm, dự kiến đến năm 2022 trở về trạng thái bình thường, đầu năm 2023 sẽ có thể chia cổ tức.

Kế hoạch tăng vốn điều lệ tại đa số các ngân hàng đề ra trong năm nay đều tăng từ 10-38% so với đầu năm bằng hình thức chia cổ tức bằng cổ phiếu hoặc phát hành thêm cổ phiếu mới bằng hình thức chào bán ra công chúng hoặc phát hành riêng lẻ.

Như trường hợp của BIDV, ngoại trừ kế hoạch phát hành 207.3 triệu cp để trả cổ tức năm 2019 với tỷ lệ 5.2% và 281.5 triệu cp để trả cổ tức năm 2020 với tỷ lệ 7%, ngân hàng còn dự định phát hành thêm 341.5 triệu cp mới bằng hình thức chào bán ra công chúng hoặc chào bán riêng lẻ. Mục đích ngân hàng muốn tăng vốn điều lệ từ 40,220 tỷ đồng lên 48,524 tỷ đồng.

Trong khi đó, Chủ tịch Ngô Chí Dũng lại hé lộ tham vọng thể đẩy vốn điều lệ của VPBank lên 75,000 tỷ đồng trong năm 2022 thông qua phát hành riêng lẻ cho cổ đông chiến lược nước ngoài, dự kiến thực hiện cuối năm nay. Bên cạnh đó, ngân hàng cũng có thể dùng thêm cả lượng cổ phiếu quỹ đang có để bán cho đối tác nước ngoài.

Dù không chia cổ tức 2020 dùng lợi nhuận để lại phục vụ hoạt động kinh doanh nhưng VPBank lại dự định phát hành mới 15 triệu cổ phiếu (tương đương tỷ lệ phát hành 0.593%) cho người lao động (ESOP), vốn điều lệ dự kiến tăng tối đa 150 tỷ đồng, lên mức gần 25,450 tỷ đồng.

Tuy nhiên, vẫn có rất nhiều nhà băng không đề cập đến chuyện tăng vốn hoặc tăng rất ít trong kế hoạch kinh doanh vừa qua tại ĐHĐCĐ 2021 như Techcombank, VPBank… Lý giải cho điều này, TS. Nguyễn Trí Hiếu – Chuyên gia kinh tế cho biết ngân hàng nào vì nợ xấu ảnh hưởng đến kết quả kinh doanh và chất lượng tài sản của ngân hàng dưới 8%, để đạt được tỷ lệ 8% họ buộc phải tăng vốn. Do đó, đối với những ngân hàng này việc tăng vốn là điều hiển nhiên.

Còn đối với những ngân hàng hoạt động tốt, tỷ lệ 8% không phải tỷ lệ cao. Để đạt được tỷ lệ này, có lẽ họ không cần phải tăng vốn hoặc không cần tăng vốn nhiều. Tuy nhiên, với ngân hàng thì vốn càng nhiều càng tốt, đây là “gối đệm” cho kinh doanh, cho nên nếu ngân hàng có nhiều vốn thì có thể cho vay nhiều hơn. Một món vay của KHDN cho 1 khách hàng không thể quá 15% vốn tự có của 1 ngân hàng, thành ra ngân hàng càng có nhiều vốn thì tín dụng càng phát triển.

TS. Cấn Văn Lực – Chuyên gia kinh tế trưởng ngân hàng BIDV bổ sung thêm, ngoài việc nhằm đảm bảo an toàn vốn, còn một nguyên nhân nữa các ngân hàng cần tăng vốn nhằm tăng khả năng cung ứng vốn cho nền kinh tế. Hệ số an toàn vốn 8% có nghĩa là hệ số đòn bẩy của hệ thống ngân hàng khoảng 12.5%. Nếu càng có nhiều vốn chủ sở hữu mới có khả năng cung ứng tín dụng cho nền kinh tế.

Bổ sung vốn cấp 2

Bên cạnh việc tăng vốn cấp 1, thời gian gần đây ngân hàng còn tăng cường bổ sung vốn cấp 2 thông qua hình thức phát hành trái phiếu. Theo một báo cáo của VietinBank được đưa ra hồi tháng 02/2021, nhu cầu phát hành trái phiếu của các NHTM trong năm 2021 sẽ vẫn tăng cao, đặc biệt là trái phiếu tăng vốn nhằm giúp các ngân hàng bổ sung cho vốn cấp 2, tăng tỷ trọng nguồn vốn trung dài hạn và cải thiện hệ số CAR.

Các thống kê gần đây cho thấy, TPBank đã phát hành 600 tỷ đồng trái phiếu trực tiếp cho công ty chứng khoán vào ngày 10/05/2021 và 1,000 tỷ đồng trái phiếu vào ngày 12/05/20201 với kỳ hạn 3 năm. Hay như HĐQT HDBank chấp thuận chủ trương phát hành trái phiếu lần 1/2021 với tổng mệnh giá phát hành tối đa 1,500 tỷ đồng và 10,000 tỷ đồng trái phiếu phát hành lần 2/2021. Trước đó, HDBank thông báo sẽ mua lại 4,000 tỷ đồng trái phiếu đã phát hành. SHB cũng vừa phát hành 1,000 tỷ đồng trái phiếu kỳ hạn 2 năm với lãi suất cố định 3.8%/năm cho 2 công ty chứng khoán trong nước.

TS. Nguyễn Trí Hiếu cho biết việc huy động vốn bằng trái phiếu có lợi cho ngân hàng và tỷ lệ an toàn vốn, nhất là trái phiếu dài hạn có kỳ hạn trên 5 năm, và được chuyển đổi sang cổ phiếu, vì loại trái phiếu này được tính vào vốn cấp 2.

Hiện nay, nhiều ngân hàng có vốn chủ sở hữu bị tác động tiêu cực bởi dịch bệnh, hay đúng hơn là mất khả năng trả nợ hoặc vỡ nợ, do đó ảnh hưởng đến chất lượng tài sản. Khi chất lượng tài sản ngân hàng bị suy giảm, sẽ đẩy tỷ lệ an toàn vốn ngân hàng về dưới 8%, do đó họ cần phải bổ sung nguồn vốn cấp 2 bằng cách phát hành trái phiếu có thời hạn ít nhất 5 năm hoặc trái phiếu chuyển đổi để đảm bảo an toàn vốn theo quy định.

Cát Lam

FILI

|