|

Nguy cơ vỡ nợ của nhiều doanh nghiệp Trung Quốc

Ngày càng thấy rõ những khu vực doanh nghiệp nào ở Trung Quốc sẽ đối mặt với nguy cơ vỡ nợ khi nước này siết chặt lại thanh khoản. Đó là các công ty bất động sản, các công cụ tài trợ của chính quyền địa phương (local government financing vehicle - LGFV) và các nhà sản xuất năng lượng.

Chính quyền Trung Quốc đang ưu tiên giảm thiểu rủi ro tài chính trong năm nay khi nền kinh tế phục hồi mang đến cho nước này cơ hội để giải quyết núi nợ khổng lồ của quốc gia. Tuy nhiên việc siết chặt thanh khoản cũng đẩy nhiều doanh nghiệp trước nguy cơ vỡ nợ. Theo dữ liệu do Bloomberg tổng hợp, kể từ đầu năm đến nay, những người đi vay ở Trung Quốc đã vỡ nợ khoảng 10 tỷ USD trái phiếu, mức cao nhất được ghi nhận so với cùng kỳ những năm trước.

“Khi chính sách tín dụng được bình thường hóa, việc đảo nợ sẽ khó khăn hơn và chúng tôi kỳ vọng sẽ có nhiều vụ vỡ nợ hơn trong các quý tới”, Carol Liao - nhà kinh tế Trung Quốc tại Pimco Asia Ltd. cho biết. Theo bà, các ngành công nghiệp dư thừa công suất hoặc phát triển quá nóng, không thân thiện với môi trường sẽ phải đối mặt với rủi ro lớn nhất. Nó bao gồm ngành công nghiệp than và các nhà phát triển bất động sản nhỏ hơn, vốn có tỷ lệ đòn bẩy cao với các dự án tập trung ở các thành phố cấp thấp của Trung Quốc.

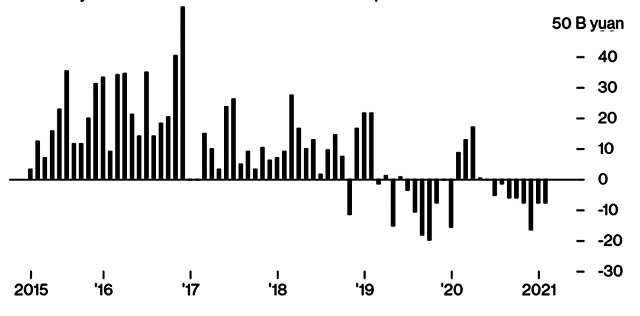

Lượng trái phiếu phát hành ròng hàng tháng của các nhà phát triển bất động sản niêm yết ở Trung Quốc trừ đi nợ đến hạn

|

Theo đó các nhà phát triển bất động sản chiếm tới 1/5 trong số 10 tỷ USD vỡ nợ kể trên ở Trung Quốc trong năm nay. Trong khi sự lo ngại cũng ngày càng gia tăng đối với các công ty địa phương liên kết với nhà nước sau khi một công ty có trụ sở tại Trùng Khánh đã trễ hẹn thanh toán các khoản vay thương mại. Các công ty than ở phía đông bắc của đất nước cũng đang vật lộn để tái cấp vốn sau cú sốc vỡ nợ của một công ty nhà nước vào cuối năm ngoái.

Với lĩnh vực bất động sản, để kiềm chế đòn bẩy nợ trong lĩnh vực vốn đang nợ nần chồng chất này, Trung Quốc đã thi hành chính sách “ba lằn ranh đỏ” nhằm hạn chế khả năng huy động vốn mới của các công ty mắc nợ cao. Thế nhưng ngay cả khi không có chính sách này thì các công ty bất động sản yếu kém cũng gặp nhiều khó khăn trong việc phát hành trái phiếu do các nhà đầu tư tỏ ra lo ngại về khả năng trả nợ của những doanh nghiệp này, nhất là sau vụ việc của China Fortune Land Development Co. và Chongqing Sincere Yuanchuang Industrial Co.

Theo dữ liệu do Bloomberg tổng hợp, kể từ tháng 6/2020 đến nay lượng trái phiếu phát hành của các nhà xây dựng niêm yết đều thấp hơn so với tổng số nợ đến hạn, chuỗi tài chính ròng âm dài nhất kể từ ít nhất là năm 2015. Trong khi các công ty bước vào năm 2021 phải tái cấp vốn hoặc thanh toán 309 tỷ nhân dân tệ (48 tỷ USD) trái phiếu địa phương đang lưu hành, mức đáo hạn cao nhất trong ít nhất 11 năm.

Các công ty nhỏ được chính quyền địa phương hậu thuẫn cũng đang có dấu hiệu căng thẳng. Một công ty liên kết với nhà nước ở địa phương đã có một vụ vỡ nợ đối với các hóa đơn thương mại trong năm nay. Theo đó trái phiếu bằng USD của Tập đoàn Đầu tư Năng lượng Trùng Khánh đến hạn vào năm 2022 đã mất hơn một nửa giá trị sau khi công ty không trả được 915 triệu nhân dân tệ nợ vay. Các nhà phân tích cũng đang nâng cao mức độ rủi ro đối với các LGFV ở các tỉnh Hồ Nam và Vân Nam.

“Chúng tôi chắc chắn sẽ thận trọng hơn nữa trong việc lựa chọn trái phiếu này vì hầu hết các đơn vị này vẫn dựa vào thị trường sơ cấp” để đảo nợ hoặc huy động vốn mới, Edmund Goh - Giám đốc bộ phận đầu tư thu nhập cố định khu vực châu Á tại Aberdeen Standard Investments ở Thượng Hải cho biết.

Áp lực tái cấp vốn tại các khu vực sản xuất than của Trung Quốc cũng ngày một lớn. Ngành này đã phải vật lộn để khôi phục niềm tin của nhà đầu tư sau vụ vỡ nợ của Công ty TNHH Tập đoàn Than & Điện Yongcheng vào tháng 11/2020 và đang đối mặt với những thách thức khi Bắc Kinh theo đuổi mục tiêu không phát thải carbon vào năm 2060.

Tỷ lệ tái cấp vốn, đo lường mức độ phát hành hàng tháng liên quan đến nợ đáo hạn, suy yếu nhiều nhất ở các tỉnh Sơn Tây và Hà Bắc, theo dữ liệu do Bloomberg tổng hợp về trái phiếu doanh nghiệp phát hành ở Trung Quốc. Các công ty ở Sơn Tây, một trong những nhà sản xuất than lớn nhất Trung Quốc, chỉ huy động đủ tiền để trang trải 25% khoản nợ đáo hạn vào tháng 2, ít nhất trong gần 3 năm và thấp hơn nhiều tỷ lệ so với 184% vào tháng 12/2020. Tỷ lệ của tháng 2 đối với các công ty Hà Bắc là 18%, so với tỷ lệ 124% trong tháng 12/2020.

Mai Ngọc

Thời Báo Ngân hàng

|