|

HT1 - Mua vào nếu giá rơi xuống dưới mức 15,100

Ngành xi măng đã trải qua năm 2020 với đầy khó khăn và thách thức. Triển vọng của các cổ phiếu thuộc ngành này cũng không quá lạc quan. Tuy nhiên, nhà đầu tư vẫn có thể canh mua nếu giá cổ phiếu của CTCP Xi măng Hà Tiên 1 (HOSE: HT1) rơi xuống dưới mức 15,100 đồng.

Triển vọng phục hồi trong năm 2021 vẫn còn

Dịch Covid-19 bùng phát mạnh trong năm 2020 đã tác động tiêu cực đến sức tiêu thụ của nhiều lĩnh vực, trong đó có ngành xi măng. Theo báo cáo mới nhất của IFC (International Finance Corporation), thế giới có hơn 1,000 công ty sản xuất xi măng đang vận hành hơn 2,300 nhà máy liên hợp và hơn 600 trạm nghiền.

Năm quốc gia chiếm gần 3/4 sản lượng xi măng thế giới là Trung Quốc (dẫn đầu với 57% thị phần), Ấn Độ, Việt Nam, Hoa Kỳ và Indonesia. Khi nhu cầu toàn cầu trì trệ kéo dài gần một thập kỷ qua, việc mở rộng công suất trong lịch sử đã nhường chỗ cho tình trạng dư thừa công suất với mức sử dụng trung bình toàn cầu là khoảng 70%.

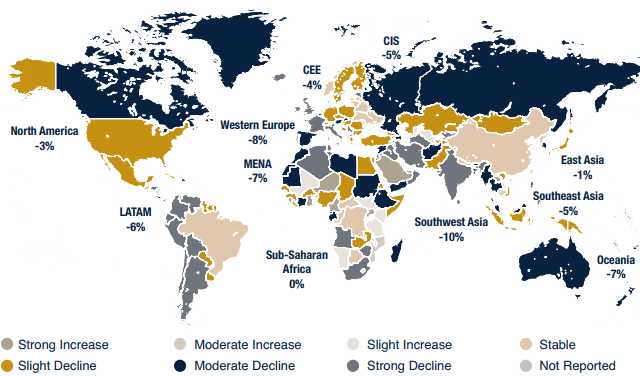

Cũng theo báo cáo trên của IFC, hầu hết các nước trong khu vực châu Á đều có mức sụt giảm nhu cầu xi măng khá mạnh (trừ Trung Quốc). Việt Nam được xếp vào nhóm giảm nhẹ (slight decline).

So sánh nhu cầu xu măng năm 2020 và 2019 của các khu vực trên thế giới

Nguồn: IFC và On Field Investment Research

Chú thích:

CIS = Commonwealth of Independent States; CEE = Central and Eastern Europe;

MENA = Middle East and North Africa; LATAM = Latin America

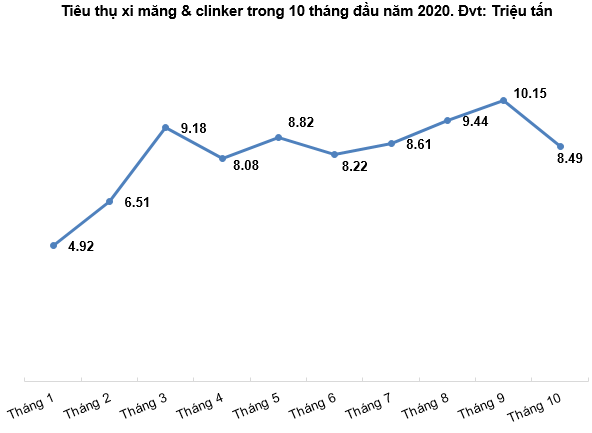

Theo số liệu thống của Hiệp hội Xi măng Việt Nam, trong 6 tháng đầu năm 2020, sản lượng xi măng và clinker tiêu thụ đạt 45.73 triệu tấn, giảm 3% so với cùng kỳ. Nguyên nhân chính đến từ sức tiêu thụ tại thị trường nội địa giảm do các dự án, công trình bị chậm, giãn tiến độ và việc giải ngân đầu tư công còn gặp nhiều khó khăn do ảnh hưởng từ dịch bệnh.

Tuy vậy tình hình thị trường xi măng trong quý 3/2020 đã dần đi vào ổn định sau khi dịch Covid-19 cơ bản được khống chế tại Việt Nam. Sản lượng xi măng và clinker tiêu thụ trong quý 3 đã có sự phục hồi trở lại. Qua đó giúp sản lượng tiêu thụ sau 9 tháng 2020 đạt 73.93 triệu tấn, tăng 4% so với cùng kỳ năm 2019.

Theo đó, giới phân tích đánh giá thị trường tiêu thụ xi măng trong quý 4 sẽ tiếp đà phục hồi do bước vào mùa cao điểm xây dựng cuối năm, cả năm 2020 được dự báo sẽ tăng 3%. Trong năm 2021, nhu cầu có thể sẽ tăng 3%-5% nhờ sự hồi phục trở lại của nền kinh tế và các hoạt động xây dựng.

Việc đẩy mạnh đầu tư công được giới phân tích dự đoán sẽ mang lại nhiều tác động tích cực đối với ngành vật liệu xây dựng nói chung và ngành xi măng nói riêng, giúp gia tăng nhu cầu tiêu thụ trong những năm tới. Tuy nhiên, tình trạng dư cung là rất lớn nên sẽ khó có thể kỳ vọng sẽ có bước đột phá đáng kể trên thị trường này trong năm 2021.

Nguồn: Hiệp hội Xi măng Việt Nam

Kết quả kinh doanh năm 9 tháng 2020

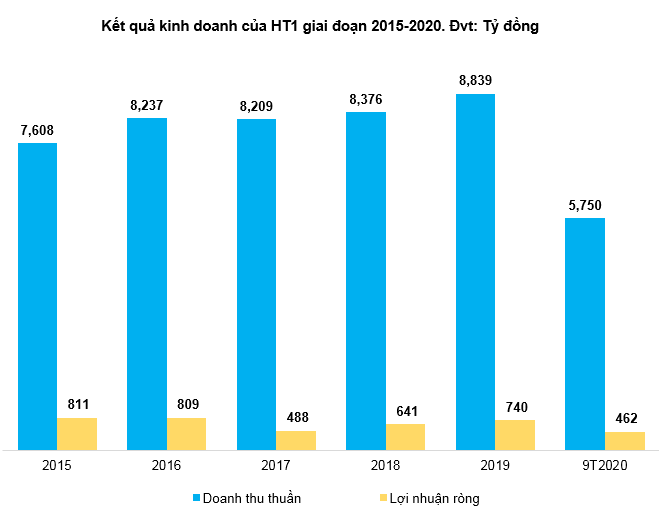

HT1 là doanh nghiệp xi măng có quy mô lớn nhất ở thị trường miền Nam với thị phần chiếm hơn 30%. Năm 2019, HT1 đạt doanh thu thuần 8,839 tỷ đồng và ghi nhận lợi nhuận sau thuế là 740 tỷ đồng, tăng lần lượt 5.52% và 15.43% so với cùng kỳ năm 2018. Trong đó, doanh thu thuần sản phẩm xi măng và clinker của HT1 đạt 8,807 tỷ đồng, tăng 5.41% so với năm 2018. Tổng sản phẩm tiêu thụ đạt 7.28 triệu tấn, tăng 6.8% so với năm 2018.

Dịch Covid-19 bùng phát trong năm 2020 đã tác động không nhỏ đến hoạt động kinh doanh của HT1. Lũy kế 9 tháng 2020, HT1 đạt doanh thu thuần 5,750 tỉ đồng, 462 tỉ đồng lợi nhuận ròng, giảm lần lượt 12% và 13% so với cùng kì năm 2019.

Nguồn: VietstockFinance

Định giá cổ phiếu

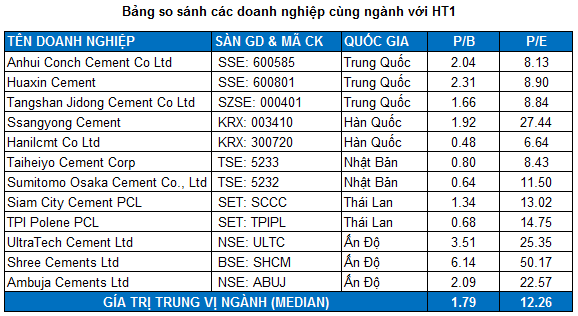

Do HT1 hiện là doanh nghiệp lớn nhất trong ngành xi măng đang niêm yết trên sàn nên người viết không so sánh với các doanh nghiệp nội địa. Thay vào đó là sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường gần bằng hoặc lớn hơn HT1 để làm cơ sở tính giá trị hợp lý của cổ phiếu.

Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Trung Quốc, Ấn Độ, Thái Lan…).

Nguồn: Investing.com và TradingView

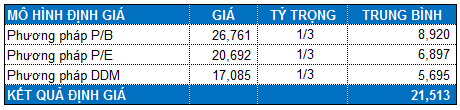

Mức P/E và P/B trung vị của các doanh nghiệp cùng ngành trên thế giới lần lượt là 12.26 và 1.79 lần.

HT1 chia cổ tức khá đều trong nhiều năm nên mô hình chiết khấu cổ tức DDM (Dividend Discount Model) cũng có thể sử dụng trong trường hợp này.

Ta có mức định giá tổng hợp của HT1 là 21,513 đồng. Như vậy, nhà đầu tư có thể mua vào HT1 nếu giá cổ phiếu này rơi xuống dưới mức 15,100 đồng (chiết khẩu khoảng 30% so với giá trị định giá).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|