|

VGC - Tốt nhưng không rẻ

Tổng Công ty Viglacera - CTCP (HOSE: VGC) là một trong những doanh nghiệp hàng đầu trong ngành vật liệu xây dựng và phát triển bất động sản công nghiệp ở Việt Nam. Tuy nhiên, kết quả định giá cho thấy thị giá cổ phiếu của doanh nghiệp này lại không quá hấp dẫn.

Ngành vật liệu xây dựng sẽ phục hồi trở lại

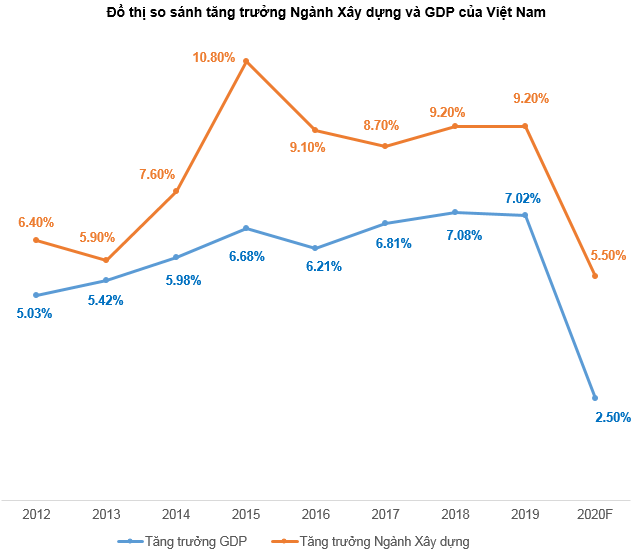

Trong giai đoạn 2015-2019, ngành xây dựng của Việt Nam đã có mức tăng trưởng trung bình 9.4%. Tuy nhiên, trong bối cảnh suy thoái toàn cầu do dịch Covid-19 bùng phát trong năm 2020, ngành xây dựng và vật liệu xây dựng đã không còn giữ được đà tăng trưởng mạnh mẽ như trước.

Việc thực hiện nghiêm ngặt các biện pháp phòng dịch của Chính Phủ đã khiến nhiều công trình xây dựng bị gián đoạn. Theo Tổng cục Thống kê, ngành xây dựng tăng trưởng 4.4% trong quý 1/2020, quý 2/2020 đạt 4.5%, mức thấp nhất kể từ quý 1/2013. Đến quý 3/2020 ngành xây dựng đã có sự phục hồi trở lại với mức tăng trưởng 5.02%.

Giới phân tích dự báo ngành xây dựng Việt Nam sẽ đạt mức tăng trưởng 5.5% cho năm 2020 và tiếp tục tăng trưởng ở mức 7.2% trong giai đoạn 2021-2029. Qua đó, triển vọng của ngành vật liệu xây dựng cũng tích cực theo.

Nguồn: VietstockFinance, GlobalData và World Bank

Trong thời gian tới, VGC sẽ tiếp tục triển khai nhiều dự án. Cụ thể trong quý 4/2020 VGC dự kiến sẽ hoàn thành 2 dự án nhà máy kính nổi siêu trắng Phú Mỹ giai đoạn I (công suất 600 tấn/ngày) và dự án xí nghiệp khai thác chế biến nguyên liệu của CTCP Thanh Trì.

Công ty cũng đang nghiên cứu triển khai đầu tư dây chuyền gạch ốp công suất 3 triệu m2/năm tại Công ty Cổ phần Viglacera Thăng Long; nghiên cứu việc mua lại nhà máy sản xuất gạch ốp lát có tiềm năng và khảo sát tìm kiếm địa điểm mới để đầu tư phát triển sản phẩm đất sét nung theo công nghệ mới của Viglacera Hạ Long…

Tiềm năng đến từ bất động sản công nghiệp

Trong những thời gian vừa qua, thị trường bất động sản công nghiệp cả nước nói chung và khu vực miền Bắc nói riêng vẫn khá sôi động, bất chấp những tác động tiêu cực từ dịch Covid-19.

Theo số liệu của Bộ Xây dựng, tỉ lệ lấp đầy các khu công nghiệp tại 5 tỉnh, thành phố công nghiệp chính tại miền Bắc bao gồm Hà Nội, Bắc Ninh, Hưng Yên, Hải Dương và Hải Phòng đều duy trì ở mức tích cực 78%. Trong đó, các khu công nghiệp tại Hà Nội, Bắc Ninh, Hải Dương đạt tỉ lệ lấp đầy trung bình khoảng 90%. Giá thuê cũng có sự tăng trưởng mạnh tại một số khu công ngiệp tại Hải Phòng, Bắc Ninh, Hải Dương với mức tăng từ 20% đến 30% so với năm trước.

Trong thời gian tới, bất động sản khu công nghiệp tiếp tục được coi là điểm sáng trên thị trường với động lực chính đến từ các hiệp định thương mại tự do FTA và xu hướng đa dạng hóa chuỗi cung ứng, tái cơ cấu, mở rộng đầu tư của các nhà sản xuất lớn trên thế giới.

Các khu công nghiệp của VGC nằm chủ yếu ở khu vực miền Bắc. Đây là khu vực dự kiến sẽ hưởng lợi từ làn sóng dịch chuyển các nhà máy sản xuất của các tập đoàn đa quốc gia ra khỏi Trung Quốc nhờ vào vị trí địa lý.

Dự kiến đến năm 2025 VGC sẽ tiếp tục đầu tư thêm các khu công nghiệp (KCN) mới như Thuận Thành - Bắc Ninh (250ha), Phú Bài - Huế (400 ha), Đồng Văn 4 mở rộng - Hà Nam (300 ha), Tiền Hải mở rộng và KCN mới - Thái Bình (520 ha), 02 KCN tại phía Nam (Vũng Tàu và địa điểm khác khoảng 1,000 ha),… Qua đó nâng tổng số KCN do VGC đầu tư và vận hành lên trên 22 KCN.

Bản đồ các khu công nghiệp trong nước của VGC

Nguồn: VGC

Doanh thu cao nhưng khả năng sinh lợi kém

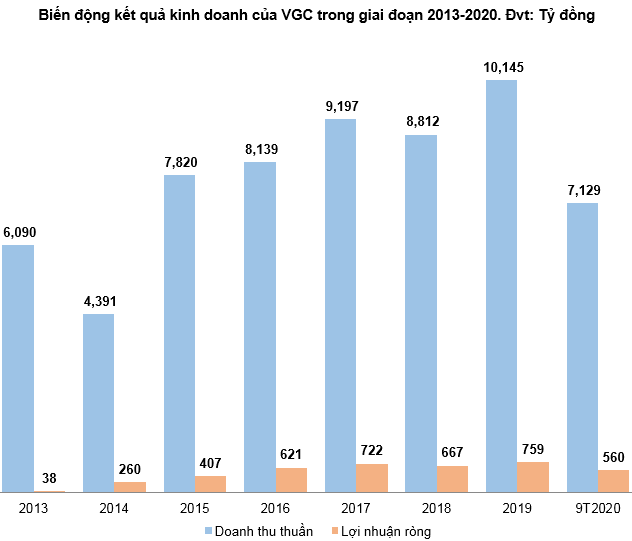

Giai đoạn 2013-2019, tình hình hoạt động kinh doanh của VGC có nhiều chuyển biến tích cực khi mà cả doanh thu và lợi nhuận ròng đều tăng trưởng tốt. Năm 2019, VGC ghi nhận doanh thu và lợi nhuận ròng đạt lần lượt 10,145 tỷ và 759 tỷ đồng tăng lần lượt 15.12% và 13.79% so với năm 2018.

Lũy kế kết quả kinh doanh 9 tháng năm 2020, doanh thu thuần của VGC giảm nhẹ 3.45%, đạt 7,129 tỷ đồng, lợi nhuận ròng đạt 560 tỷ đồng, giảm 8.35% so với cùng kỳ năm 2019.

Nguồn: VietstockFinance

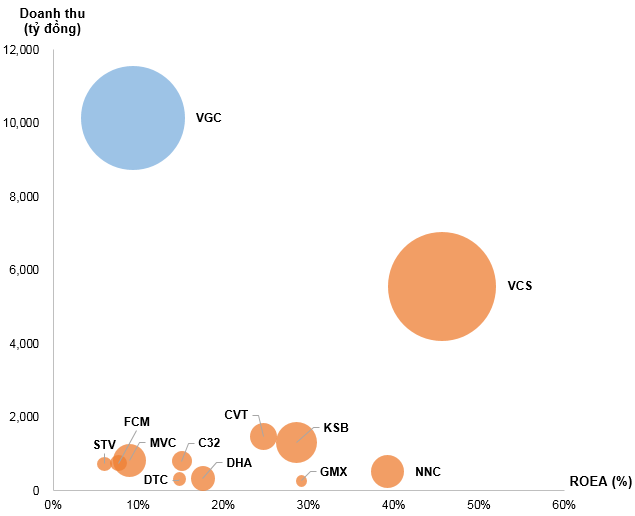

VGC là doanh nghiệp có doanh thu cao nhất trong nhóm vật liệu xây dựng ở thị trường chứng khoán Việt Nam. Doanh thu của VGC năm 2019 có giá trị gần gấp đôi doanh nghiệp đứng thứ hai là CTCP Vicostone (HNX: VCS). Tuy nhiên, nếu so sánh về hiệu quả sinh lời trên vốn chủ sở hữu (ROE) thì VGC lại đang nằm trong nhóm kém nhất ngành.

Nguồn: VietstockFinance

Giá cổ phiếu không hấp dẫn

Mức EV/EBITDA trung bình của nhóm cổ phiếu cùng ngành là 8.96 lần. VGC thực hiện chi trả cổ tức khá ổn định nên người viết sử dụng mô hình DDM (Dividend Discount Model) trong trường hợp này.

Với tỷ trọng tương đương giữa hai phương pháp DDM và EV/EBITDA, chúng ta tính được mức định giá hợp lý của VGC là 29,009 đồng.

Như vậy, nhà đầu tư có thể mua vào cho mục đích dài hạn nếu giá cổ phiếu thấp hơn giá 23,000 đồng (chiết khấu 20% so với mức định giá).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|