|

Mối nguy từ những vụ vỡ nợ “ngầm”

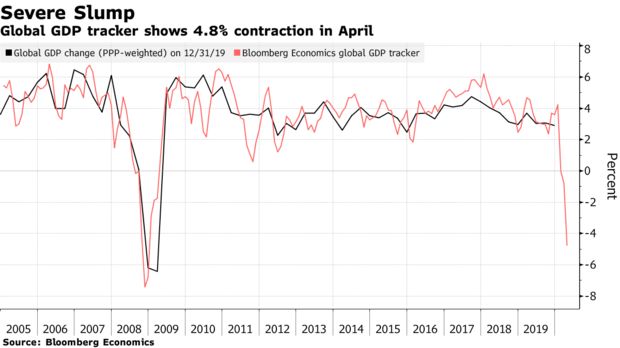

Cuộc suy thoái khủng khiếp nhất kể từ Đại Khủng hoảng đang đẩy các công ty mắc nhiều nợ nần vào cảnh phá sản và sẽ có ngày càng nhiều công ty vỡ nợ một cách “âm thầm”.

Theo các công ty xếp hạng tín nhiệm, ngày càng nhiều công ty sẽ dùng tới cách hoán đổi nợ với chủ nợ. Cụ thể, họ sẽ cố gắng giải quyết vấn đề thanh khoản bằng cách đổi nợ hoặc mua lại nợ ở mức chiết khấu lớn. Động thái này trông ít tiêu cực hơn rất nhiều so với việc không trả nợ đúng hạn và giới đầu tư nói chung khó lòng phát hiện ra những trường hợp như thế này. Tuy nhiên, việc hoán đổi nợ xấu thường dẫn tới những khoản lỗ cho các chủ nợ và thường được các công ty xếp hạng tín nhiệm xem là vỡ nợ.

Hãng xếp hạng tín nhiệm Moody’s Investors Service (Moody’s) dự báo số thương vụ hoán đổi nợ xấu sẽ ngày càng tăng giữa lúc suy thoái kinh tế vì Covid-19 và giá dầu thấp. Trong khi đó, Fitch Ratings cho rằng “sự khác biệt về giá” trên thị trường trái phiếu lợi suất cao cũng có thể dẫn tới hành vi hoán đổi nợ xấu.

Thật vậy, đã xuất hiện một vài trường hợp như thế này, chẳng hạn như công ty than đá Geo Energy Resources Ltd. của Indonesia và công ty phát triển khu kinh doanh Yida China Holdings.

“Hoạt động hoán đổi nợ xấu thường chỉ là ‘miếng băng tạm thời’ và công ty cuối cùng sẽ phá sản”, Edward Altman, Giáo sư danh dự tại Trường Kinh doanh Stern thuộc Đại học New York và là giám đốc phụ trách nghiên cứu thị trường tín dụng tại Trung tâm Salomon NYU, cho hay. Ông Altman – người đã phát triển ra phương pháp Z-Score – ước tính rằng tới 40% công ty hoán đổi nợ xấu rồi sẽ phá sản trong vòng 3 năm.

Đâu là kẻ thắng, người thua trong những thương vụ hoán đổi nợ xấu?

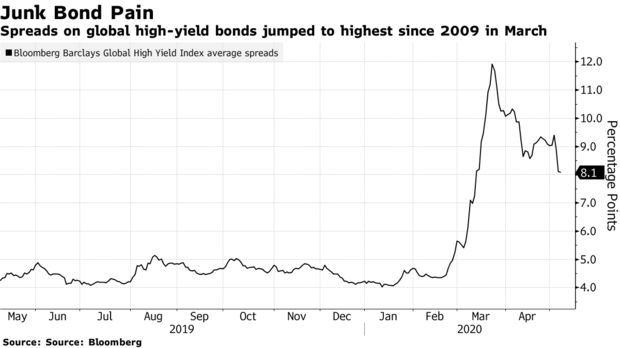

Đại dịch Covid-19 cùng với những biện pháp phong tỏa đã thôi thúc Quỹ Tiền tệ Quốc tế (IMF) dự báo kinh tế thế giới sẽ suy thoái mạnh nhất trong gần 1 thế kỷ vì “Đại Phong tỏa”. Lịch sử từng cho thấy trong những lần suy thoái, hoạt động hoán đổi nợ xấu lại ngày một tăng.

Thật vậy, hoán đổi nợ xấu tăng vọt trong suốt cuộc khủng hoảng tài chính toàn cầu và số thương vụ này vẫn còn ở mức cao trong những năm gần đây, khi người đi vay gặp khó khăn vì vay nợ quá nhiều trong thập kỷ tiền rẻ.

Trên thực tế, công ty đi vay cung cấp cho chủ nợ các chứng khoán nợ mới hoặc chứng khoán nợ tái cấu trúc để đổi lấy chứng khoán nợ mà chủ nợ đang giữ. Các công ty cũng có thể đề xuất trả tiền mặt để mua lại các công cụ nợ, nhưng ở mức thấp hơn vốn gốc rất nhiều. Tóm lại, các công ty thường đề xuất trả thấp hơn mức nợ lúc đầu.

Các giao dịch hoán đổi có thể tạo ra làn sóng phẫn nộ trong một số thời điểm. Chẳng hạn như trường hợp của Asia Aluminum Holdings, trong đó các trái chủ thành lập nhóm để phản đối đề xuất mua lại trong năm 2009, vì họ cảm thấy mức chi trả quá thấp. Công ty cuối cùng đã hủy phương án mua lại trái phiếu và quá trình thanh lý tài sản công ty bắt đầu.

Nhà đầu tư có thể đồng ý hoán đổi nợ xấu vì nhiều lý do: Có thể họ tin rằng công ty đi vay cần thời gian để xoay sở, hoặc họ cảm thấy sẽ mất nhiều hơn nếu công ty đi vay ngay lập tức bị đẩy vào quá trình thanh lý tài sản.

Trong một số trường hợp, nhà đầu tư thậm chí bắt đầu thảo luận với công ty để mua lại trái phiếu khi họ muốn thanh lý lượng trái phiếu đang nắm giữ và không thể tìm người mua nào khác, theo Xavier Jean, Giám đốc cấp cao phụ trách xếp hạng tín nhiệm doanh nghiệp tại S&P Global Ratings.

Mặc dù mức giá hoán đổi có thể cao hơn thị giá hiện tại, nhưng đừng để những lợi ích ngắn hạn (giá cao hơn thị giá) làm mờ mắt, vì nhà đầu tư chưa thể lấy lại được vốn gốc, theo Raymond Chia, Trưởng bộ phận nghiên cứu tín dụng khu vực châu Á (trừ Nhật Bản) tại Schroder Investment Management.

Kẻ chiến thắng trong các vụ hoán đổi nợ xấu luôn luôn là “công ty đi vay” và người thua cuộc là nhà đầu tư.

Vũ Hạo (Theo Bloomberg)

FILI

|