|

DBD - Hàng tốt nhưng giá 'chát'

Ngành dược có khá nhiều tiềm năng tăng trưởng và CTCP Dược - Trang thiết bị Y tế Bình Định (HOSE: DBD) được giới phân tích đánh giá là có nền tảng cơ bản tốt. Tuy nhiên, thị giá cổ phiếu đang neo ở mức khá cao so với triển vọng dài hạn của doanh nghiệp này.

Phân tích định lượng - Đầu tư khách quan và hiệu quả hơn

Học phân tích kỹ thuật với những chuyên gia hàng đầu

Dư địa tăng trưởng của ngành dược còn lớn

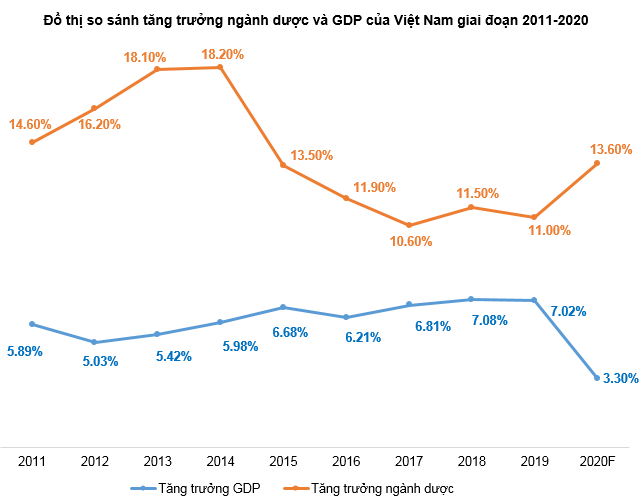

Năm 2019, kinh tế Việt Nam đạt mức tăng trưởng khá ấn tượng bất chấp những diễn biến phức tạp theo chiều hướng tiêu cực của kinh tế thế giới. Tuy nhiên, tốc độ này khó có thể duy trì trong năm 2020. Fitch Solutions dự báo tăng trưởng GDP Việt Nam năm 2020 giảm về mức 3.3% so với mức 7% năm 2019 do tác động của dịch Covid-19. Đây được xem là tốc độ tăng trưởng thấp nhất của Việt Nam kể từ giữa những năm 1980.

Năm 2019, ngành dược đạt tốc độ tăng trưởng khoảng 11%. Đây là một trong những ngành phòng thủ (defensive sectors) điển hình nên khi có một biến cố xảy ra trên thị trường thì cổ phiếu thuộc ngành này sẽ được giới đầu tư chú ý hơn. Do đó, dòng tiền thường có xu hướng chuyển từ các ngành nhạy cảm (sensitive sectors), mang tính thị trường cao sang các ngành phòng thủ để hạn chế rủi ro.

Nguồn: VietstockFinance và Fitch Solutions

Việt Nam được tổ chức IQVIA Institute xếp vào nhóm những nước có ngành dược mới nổi (pharmerging countries). Tiềm năng tăng trưởng của ngành dược đang được đánh giá cao bởi một số yếu tố như:

Dân số đang bước vào giai đoạn “già hóa”. Tỷ lệ dân số vàng của Việt Nam hiện đang nằm ở mức đỉnh và đang bắt đầu bước vào thời kỳ già hóa dân số với tốc độ nhanh. Kể từ năm 2011, Việt Nam đã bước vào giai đoạn già hóa khi số người trên 60 tuổi chiếm 9.9%. Đến năm 2018, con số này đã lên thành 11.95%. Theo Tổng Cục dân số, Việt Nam sẽ trở thành nước có dân số già vào năm 2038 với tỷ lệ người từ 60 tuổi trở lên đạt trên 20%. Thậm chí, đến năm 2049, tỷ lệ người cao tuổi sẽ chiếm khoảng 25% dân số.

KHÓA HỌC ONLINE

Phân tích định lượng

- Khai giảng: 19/5/2020

- Ưu đãi 50% ++

Hotline: 0908 16 98 98

>>Đăng ký ngay

|

Tình trạng ô nhiễm môi trường đang ngày càng nghiêm trọng. Tổ chức Y tế thế giới (WHO - World Health Organization) đã có nhiều nghiên cứu và cảnh báo quan trọng về tác hại của ô nhiễm môi trường đối với sức khỏe con người. Các loại bệnh về đường hô hấp, hệ tuần hoàn, ung thư… đang ngày càng xuất hiện thường xuyên hơn. Đồng thời, sự xuất hiện của dịch Covid-19 cũng khiến hàng ngàn người tử vong và con số đang không ngừng tăng lên mỗi ngày. Chính vì vậy, mà nhu cầu cũng như ý thức về việc chăm sóc sức khỏe của dân chúng sẽ tăng lên nhanh chóng.

Mức chi tiêu tiền thuốc bình quân của Việt Nam hiện chỉ vào khoảng 75 USD, thấp hơn khá nhiều so với mặt bằng chung của thế giới. Với dân số lớn và nền kinh tế còn nhiều tiềm năng tăng trưởng, thì thị trường dược phẩm Việt Nam được đánh giá là còn nhiều dư địa để phát triển trong tương lai.

Nguồn: International Journal of Environmental Research & Public Health và MDPI

Triển vọng tích cực nhờ đầu tư nhà máy GMP-EU

Kênh ETC (phân phối thuốc qua hệ thống các bệnh viện) sẽ tiếp tục là kênh phân phối chủ đạo chiếm tỷ lệ 60-70% thị trường. Theo dự báo của IMS Health, kênh ETC sẽ còn tiếp tục tăng trưởng do nhu cầu về các loại thuốc chất lượng có tính đặc trị cao tăng lên.

Mặt khác, tỷ lệ tham gia bảo hiểm y tế cũng sẽ là một trong những yếu tố thúc đẩy chi tiêu thuốc qua kênh này. Ước tính năm 2019, tỷ lệ tham gia bảo hiểm y tế đã đạt 90% và mục tiêu năm 2020 sẽ đạt 90.7%.

Cũng chính vì thế mà trong hai năm gần đây, DBD đã mạnh tay đầu tư xây mới nhà máy sản xuất thuốc điều trị ung thư theo tiêu chuẩn GMP-PICs và nhà máy sản xuất thuốc viên Non Betalactam theo tiêu chuẩn GMP-EU. Dự kiến cuối năm 2020 hoặc quý I/2021 việc chứng nhận tiêu chuẩn GMP-EU sẽ hoàn thành. Điều này sẽ giúp cho các sản phẩm thuốc của DBD được xếp vào nhóm 2 theo Thông tư 15/2019/TT-BYT, qua đó giúp DBD nâng cao năng lực cạnh tranh và tạo nền tảng cho thị trường xuất khẩu.

Nguồn: Thông tư 15/2019/TT-BYT, Bộ Y tế

Hiệu quả sinh lời cần phải được cải hiện

Năm 2019, DDB đạt doanh thu thuần 1,261 tỷ đồng, giảm gần 10% so với năm 2018. Lợi nhuận sau thuế của DBD giảm gần 13%, đạt 142 tỷ đồng. Hoạt động kinh doanh của DBD được dự báo là sẽ có bứt phá kể từ năm 2021 nhờ các nhà máy mới được đưa vào hoạt động.

Nguồn: VietstockFinance

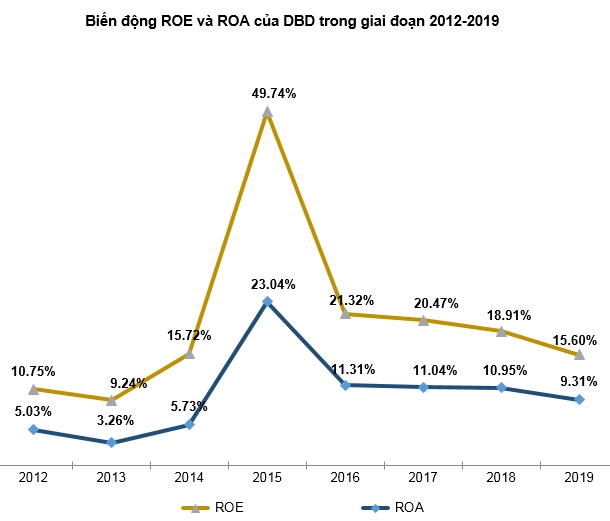

Kết quả kinh doanh năm 2019 suy yếu đã khiến cho các chỉ tiêu về hiệu quả sinh lời như ROE và ROA của DBD tiếp tục lao dốc. Cụ thể ROE và ROA năm 2019 của DBD đạt lần lượt là 15.6% và 9.31%.

Nếu so với trung bình ngành thì hai chỉ tiêu này vẫn đang ở mức tạm chấp nhận được. Tuy nhiên, nếu DBD không cải thiện ROE và ROA trong thời gian tới thì việc mở room ngoại với mục đích đón nguồn vốn đầu tư mới sẽ khó đạt được hiệu quả như mong muốn.

Nguồn: VietstockFinance

Giá cổ phiếu vẫn còn cao

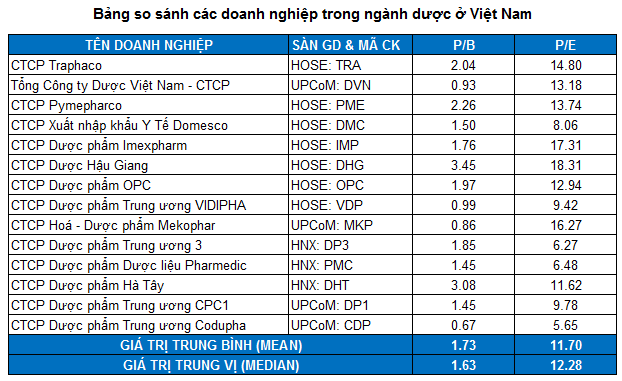

Mức P/B và P/E trung bình của nhóm cổ phiếu cùng ngành lần lượt là 1.73 và 11.7 lần. Trong khi đó mức P/E của DBD thường xuyên dao động trong khoảng 20 lần. Đây là mức khá cao so với mức trung bình của ngành.

Nguồn: VietstockFinance

Với tỷ trọng tương đương giữa các phương pháp (FCFE, FCFF, P/E, P/B), chúng ta tính được mức định giá hợp lý của DBD là 55,464 đồng. Như vậy, mức giá thị trường hiện tại của cổ phiếu này là không quá hấp dẫn.

Việc mua vào cổ phiếu này có thể được thực hiện khi giá rơi về dưới mức 44,300 (chiết khấu khoảng 20% so với mức định giá lý thuyết).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|