|

HT1 - Không quá lạc quan nhưng cơ hội vẫn còn

Ngành xi măng tăng trưởng khá chậm trong năm 2019. Tuy nhiên, nhà đầu tư vẫn có thể canh mua nếu giá cổ phiếu của CTCP Xi măng Hà Tiên 1 (HOSE: HT1) rơi xuống dưới mức 12,250 đồng.

Phân tích định lượng - Đầu tư khách quan và hiệu quả hơn

Học phân tích kỹ thuật với những chuyên gia hàng đầu

Chứng khoán cơ bản - Nền tảng vững chắc, đầu tư thành công

Nhà máy xi măng Bình Phước. Nguồn: VICEM

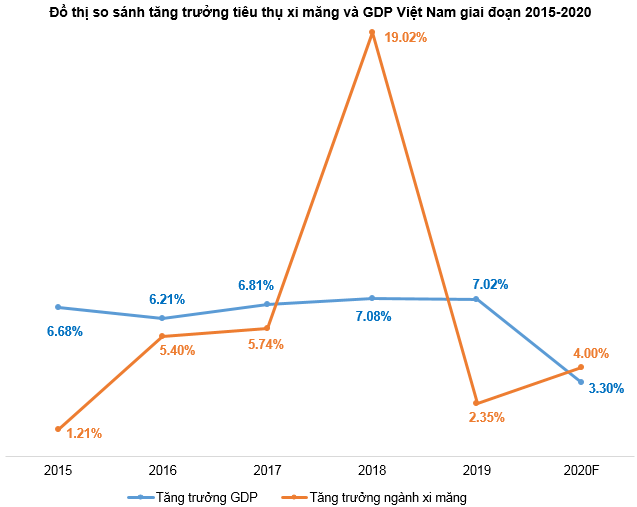

Triển vọng ngành không quá lạc quan

Nhu cầu tiêu thụ xi măng năm 2020 được Bộ Xây dựng dự báo đạt khoảng 101-103 triệu tấn, tăng 4%-5% so với năm 2019. Trong đó, tiêu thụ xi măng nội địa khoảng 69-70 triệu tấn và xuất khẩu khoảng 32-34 triệu tấn.

KHÓA HỌC ONLINE

Phân tích Kỹ thuật Ứng dụng

- Khai giảng: 04/5/2020

- Ưu đãi 50% ++

Hotline: 0908 16 98 98

>>Đăng ký ngay

|

Tuy nhiên, theo một số chuyên gia, thị trường vật liệu xây dựng năm 2020 vẫn tương đương năm 2019, thậm chí có xu hướng tăng chậm lại. Bên cạnh đó, triển vọng ngành xây dựng cũng kém khả quan trong ngắn hạn do đầu tư cơ sở hạ tầng tăng trưởng chậm và Chính phủ thắt chặt quản lý cấp phép đối với hoạt động xây dựng bất động sản nhà ở. Điều này ảnh hưởng đến tình hình tiêu thụ, xuất khẩu xi măng của Việt Nam. Đặc biệt, trong bối cảnh dịch Covid-19 diễn biến phức tạp, dù không chịu tác động trực tiếp như ngành du lịch, hàng không hay nông nghiệp nhưng ngành xi măng vẫn bị ảnh hưởng tiêu cực gián tiếp.

Trong khi đó, ngành này cũng sẽ phải tiếp tục đối mặt với một số khó khăn như giá nguyên nhiên liệu đầu vào cho sản xuất không ngừng tăng, vấn đề môi trường, công nghệ… cũng như cạnh tranh ngày càng gay gắt trên thị trường với nhiều thương hiệu khác nhau.

Nguồn: VietstockFinance, Fitch, Hiệp hội Xi măng Việt Nam, Bộ Xây dựng

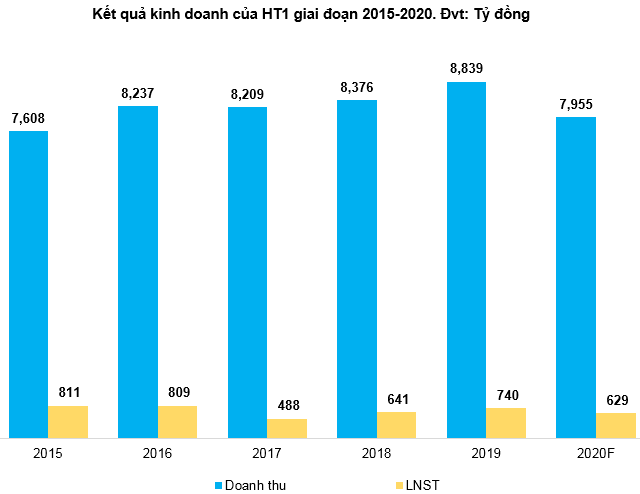

Kết quả kinh doanh năm 2019

HT1 là doanh nghiệp xi măng có quy mô lớn nhất ở thị trường miền Nam. Theo báo cáo tài chính năm 2019 được công bố, HT1 đạt doanh thu thuần 8,839 tỷ đồng và ghi nhận lợi nhuận sau thuế là 740 tỷ đồng, tăng lần lượt 5.52% và 15.43% so với cùng kỳ năm trước. Trong đó, doanh thu thuần sản phẩm xi măng và clinker của HT1 đạt 8,807 tỷ đồng, tăng 5.41% so với năm 2018. Tổng sản phẩm tiêu thụ đạt 7.28 triệu tấn, tăng 6.8% so với năm 2018.

Nguồn: VietstockFinance và Báo cáo thường niên của HT1

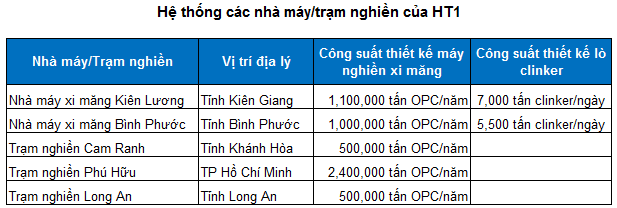

Hiện tại, các trạm nghiền của HT1 đã hoạt động gần hết công suất nên việc mở rộng thị trường bắt đầu khó khăn hơn. HT1 cũng lên kế hoạch đầu tư thêm nhà máy sản xuất và trạm nghiền nhưng phần lớn các dự án chưa thể thực hiện do hạn chế về mỏ nguyên liệu và vị trí xây dựng phù hợp.

Trạm nghiền Thủ Đức đã chấm dứt hoạt động kể từ ngày 30/11/2016 để di dời sau 52 năm sản xuất kinh doanh do việc nghiền xi măng gây ô nhiễm môi trường, ảnh hưởng nghiêm trọng đến sức khỏe của người dân nơi đây. Sau khi công trình này được phá bỏ, HT1 và Công ty Cổ phần Vận tải Hà Tiên sẽ phối hợp đầu tư Dự án Khu phức hợp VICEM Hà Tiên tại quận Thủ Đức, TP Hồ Chí Minh. Hiện nay, công ty có 5 đơn vị sản xuất xi măng gồm 2 nhà máy sản xuất clinker, xi măng và 3 trạm nghiền.

Nguồn: Báo cáo thường niên của HT1 và VICEM

Triển vọng xuất khẩu suy giảm

Theo số liệu thống kê của Bộ Công Thương, xuất khẩu xi măng, clinker cả nước sụt giảm mạnh trong 3 tháng đầu năm 2020, chỉ đạt 7.5 triệu tấn, trị giá 291 triệu USD, bằng 60.2% về lượng và 80.8% về trị giá so với cùng kỳ năm 2019. Không chỉ sụt giảm mạnh về sản lượng, giá xuất khẩu xi măng và clinker cũng giảm trung bình khoảng 2-3 USD/tấn do diễn biến chung của tình hình thế giới. Trong năm 2020, tình hình xuất khẩu xi măng của HT1 sẽ còn gặp nhiều khó khăn.

Thứ nhất, xét theo thị trường, Trung Quốc là nước nhập khẩu xi măng lớn nhất của Việt Nam. Quốc gia này đang phải chịu tác động tiêu cực từ dịch bệnh Covid-19 kéo dài trong suốt quý 1/2020 khiến nhiều hoạt động giao thương bị đình trệ.

Thứ hai, tăng cường áp thuế tự vệ tại Philippines, nước đứng thứ hai trong danh sách các quốc gia nhập khẩu xi măng của Việt Nam. Đầu năm 2019, Bộ Thương mại và Công nghiệp Philippines (DTI) thông báo về việc áp dụng biện pháp tự vệ tạm thời đối với sản phẩm xi măng nhập khẩu vào nước này. Kết quả điều tra giai đoạn 2014-2017 cho thấy lượng xi măng nhập khẩu tăng đột biến, gây thiệt hại nghiêm trọng cho sản xuất trong nước. Trong giai đoạn trên, Việt Nam là nước có lượng xuất khẩu và thị phần xuất khẩu lớn nhất vào Philippines. DTI quyết định áp dụng biện pháp tự vệ tạm thời khoảng 4.8 USD/tấn từ tháng 08/2019 đến nay.

Định giá cổ phiếu

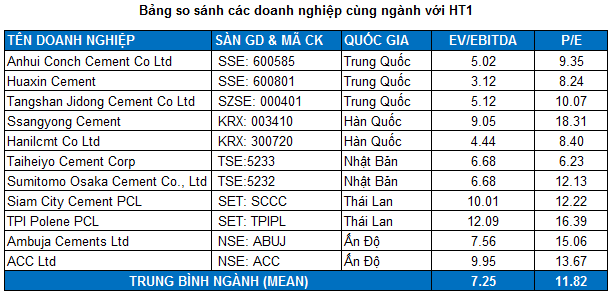

Do HT1 hiện là doanh nghiệp lớn nhất trong ngành xi măng đang niêm yết trên sàn nên người viết không so sánh với các doanh nghiệp nội địa. Thay vào đó là sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường gần bằng hoặc lớn hơn HT1 để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á.

Nguồn: Investing.com và TradingView

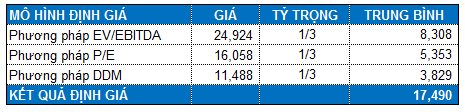

Mức P/E và EV/EBITDA trung bình của các doanh nghiệp cùng ngành trên thế giới lần lượt là 11.82 và 7.25 lần.

HT1 chia cổ tức khá đều trong nhiều năm nên mô hình chiết khấu cổ tức DDM (Dividend Discount Model) cũng có thể sử dụng trong trường hợp này.

Ta có mức định giá tổng hợp của HT1 là 17,490 đồng. Như vậy, nhà đầu tư có thể mua vào HT1 nếu giá cổ phiếu này rơi xuống dưới mức 12,250 đồng (chiết khẩu khoảng 30% so với giá trị định giá).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|