|

LPB - Rộng nhưng chưa sâu

Ngân hàng TMCP Bưu điện Liên Việt (UPCoM: LPB) đã có sự phát triển khá ấn tượng về mạng lưới giao dịch trong những năm qua. Tuy nhiên, kết quả kinh doanh của ngân hàng này lại gây thất vọng cho giới đầu tư.

Chứng khoán cơ bản - Nền tảng vững chắc, đầu tư thành công

Nguồn: LienVietPostBank

Mô hình thu nhập khá rủi ro

Trước việc Ngân hàng Nhà nước Việt Nam quản lý chặt chẽ tăng trưởng dư nợ cho vay hằng năm của các ngân hàng thương mại nhằm thực hiện mục tiêu kiểm soát lạm phát, ổn định kinh tế vĩ mô, thì hoạt động dịch vụ phi tín dụng được các nhà băng mạnh tay khai thác trong những năm gần đây. Mục tiêu tăng tỷ trọng thu nhập ngoài lãi là để giảm bớt sự phụ thuộc và rủi ro từ tín dụng.

Việc phát triển các dịch vụ ngân hàng tiện ích và hiện đại, tăng quy mô và tỷ trọng thu nhập từ dịch vụ phi tín dụng trong tổng thu nhập phù hợp với xu hướng hoạt động ngân hàng tại các nền kinh tế phát triển, giảm thiểu rủi ro, đảm bảo sự phát triển bền vững.

Tuy nhiên, vẫn còn nhiều ngân hàng phụ thuộc rất lớn vào hoạt động tín dụng, điển hình là LPB. Mô hình này ngày càng cho thấy những bất cập và chưa đáp ứng được yêu cầu phát triển bền vững trong thời đại mới.

Tổng thu nhập hoạt động (TOI - Total Operating Income) của LPB được đóng góp phần lớn bởi thu nhập lãi thuần (NII - Net Interest Income). Trong năm 2019, LPB đã cải thiện được thu nhập ngoài lãi và góp phần nâng tỷ lệ NOII/TOI lên 6.90%. Tuy nhiên, đây vẫn là mức thấp nếu so với các ngân hàng thuộc top đầu.

Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) thu nhập lãi thuần của ngân hàng này trong giai đoạn 2015-2019 ở mức 20.30%. Người viết dự kiến thu nhập lãi thuần năm 2020 có thể đạt 7,291 tỷ đồng.

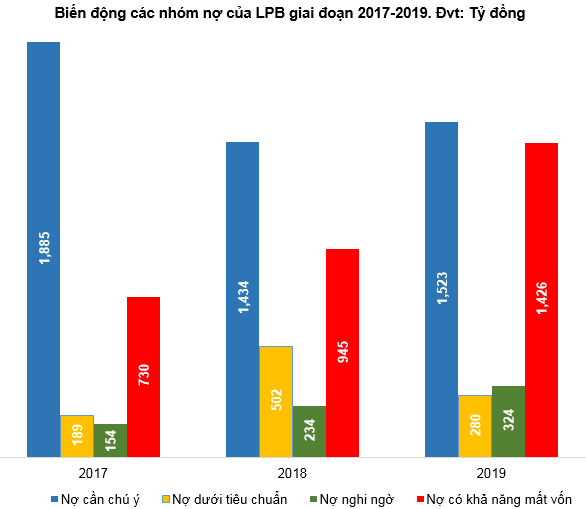

Nợ xấu tăng lên

Kết quả kinh doanh năm 2019 cho thấy lợi nhuận sau thuế của LPB đạt 1,600 tỷ đồng, tăng trưởng đến 66.67% so với năm 2018. Tuy nhiên, LPB lại ghi nhận khoản nợ xấu tăng mạnh. Cụ thể, trong 3 nhóm nợ xấu, chỉ có nợ xấu ở nhóm nợ dưới tiêu chuẩn (nợ nhóm 3) giảm so với thời điểm cuối năm 2018, còn lại hai nhóm nợ xấu nhất là nợ nghi ngờ (nợ nhóm 4) và nợ có khả năng mất vốn (nợ nhóm 5) đều tăng rất mạnh vào thời điểm cuối năm 2019. Điều này cho thấy LPB kiểm soát nợ xấu khá kém.

Với sự ảnh hưởng của dịch Covid-19 thì giới phân tích dự kiến nợ xấu của LPB sẽ tiếp tục tăng lên “tầm cao” mới trong năm 2020.

Nguồn: Báo cáo tài chính của LPB

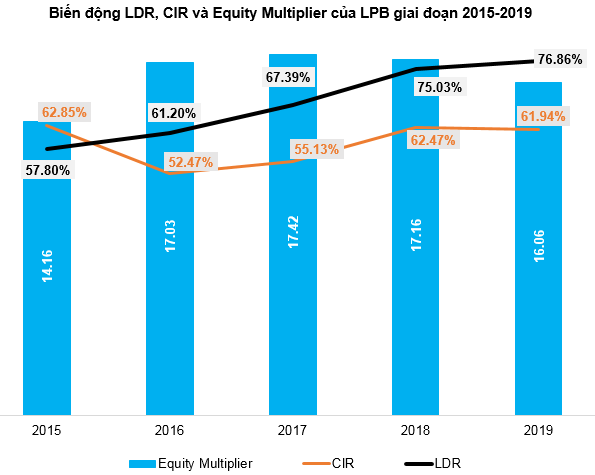

CIR của LPB giảm trong năm 2019 sau hai năm tăng liên tiếp cho thấy quản trị chi phí đang được thực hiện tương đối có hiệu quả.

Tỷ lệ Equity Multiplier của LPB tuy có giảm so với năm 2018 (đạt mức 16.06 lần) nhưng vẫn còn khá cao so với mức trung bình ngành ngân hàng Việt Nam năm 2019 là 13.88 lần.

Nguồn: VietstockFinance

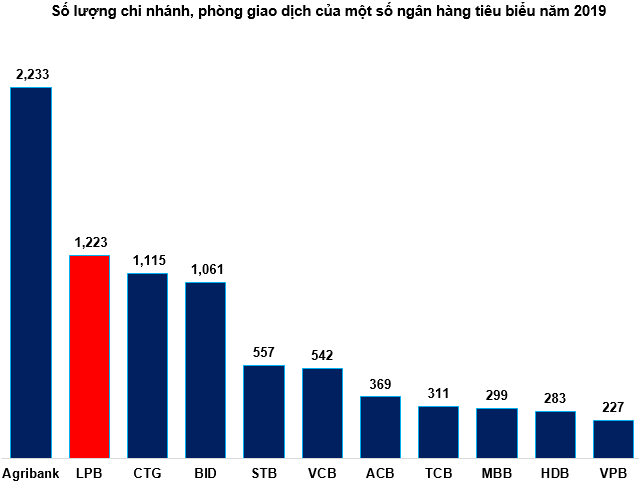

Nhiều chi nhánh và phòng giao dịch chưa chắc đã hiệu quả

Mạng lưới giao dịch lớn sẽ giúp các ngân hàng dễ dàng tiếp cận được khách hàng, đặc biệt là các khách hàng ở vùng nông thôn, nơi người dân chưa được tiếp cận nhiều với các dịch vụ tài chính ngân hàng. Do đó, trong những năm gần đây nhiều ngân hàng đã tích cực mở rộng các chi nhánh và phòng giao dịch mới về các tỉnh nhằm tăng độ phủ sóng, thu hút nhiều khách hàng hơn.

Để thực hiện chiến lược trở thành ngân hàng bán lẻ hàng đầu, LPB tiếp tục tập trung phát triển mạng lưới giao dịch tới tận các huyện, xã, vùng sâu vùng xa trải rộng khắp cả nước. Hiện tại, LPB đang nằm trong nhóm các ngân hàng có mạng lưới giao dịch lớn nhất Việt Nam. Dù vậy, việc sở hữu nhiều chi nhánh chưa chắc đã giúp các ngân hàng tạo ra sự đột biến trong kết quả kinh doanh.

Mở rộng mạng lưới hoạt động có thể giúp các ngân hàng tăng cường mức độ hiện diện. Tuy nhiên, chiến lược này cũng kéo theo gánh nặng về chi phí.

Nguồn: Báo cáo tài chính và Báo cáo thường niên của các ngân hàng

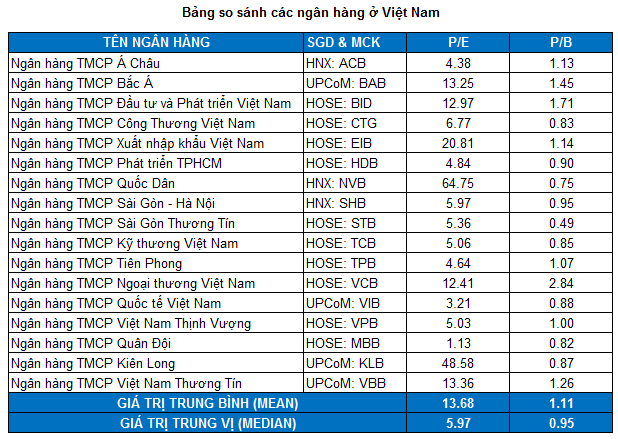

Định giá cổ phiếu

LPB có mức P/E và P/B khá thấp so với mặt bằng chung của ngành ngân hàng ở Việt Nam. Do kích thước mẫu dữ liệu khá nhỏ và xuất hiện các giá trị ngoại lai (outliers) nên giá trị trung vị (median) sẽ được sử dụng thay cho trung bình (mean). Mức P/E và P/B trung vị lần lượt là 5.97 và 0.95 lần.

Nguồn: VietstockFinance

Các phương pháp định giá (RIM, P/E, P/B) cho kết quả tổng hợp là 8,640 đồng. Như vậy, giá cổ phiếu liên tục điều chỉnh từ tháng 04/2018 đến nay một phần là do đã ở mức quá cao so với giá trị nội tại.

Nhà đầu tư có thể canh mua từ từ nếu giá cổ phiếu LBP về dưới mức 6,000 (chiết khấu 30% so với giá trị định giá).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|