|

Chọn cổ phiếu cho tuần cuối tháng 11

Các công ty chứng khoán (CTCK) khuyến nghị mua PNJ khi doanh nghiệp tăng trưởng nhờ đẩy mạnh hoạt động kinh doanh vàng trang sức; mua MSH khi tăng trưởng tích cực hơn so với sự sụt giảm chung của ngành; hay trung lập với FMC khi cạnh tranh giá tôm xuất khẩu đang là áp lực lớn đối với doanh nghiệp.

Mua PNJ với giá mục tiêu 96,925 đồng/cp

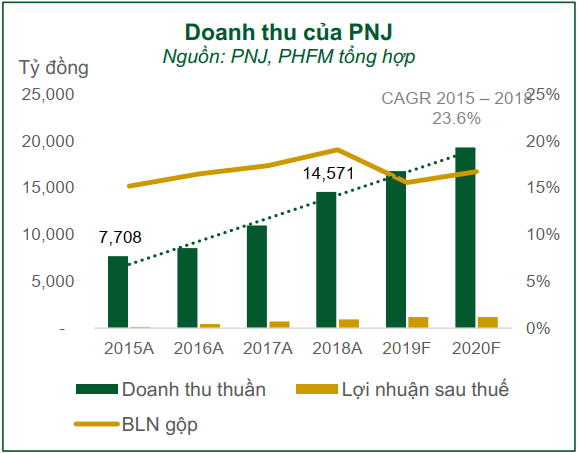

Theo CTCK Phú Hưng (PHS) ước tính, doanh thu thuần của CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) trong quý 4 sẽ ở mức 5,081 tỷ đồng, nâng tổng doanh thu thuần năm 2019 lên tới 16,781 (tăng 15.2% so với năm 2018) tỷ đồng, thực hiện 92% kế hoạch đặt ra.

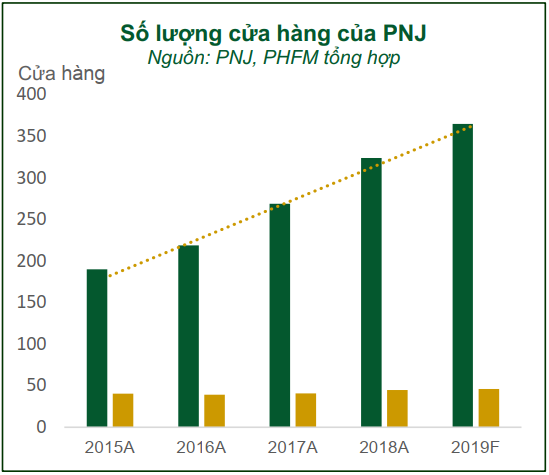

Trong đó, mảng kinh doanh trang sức của PNJ tiếp tục tăng trưởng. Cụ thể, PNJ tiếp tục mở thêm 26 cửa hàng trang sức trong 9 tháng đầu năm 2019. Doanh thu mảng trang sức trong 9 tháng đầu năm của PNJ khoảng 9,079 tỷ đồng (tăng 6.7% so cùng kỳ).

Tính riêng mảng trang sức vàng, doanh thu đạt 8,892 tỷ đồng (chiếm 76% doanh thu mảng trang sức). Ước tính doanh thu mảng trang sức vàng sẽ đạt 12,754 tỷ đồng trong năm 2019 (tăng 15.8% so với năm 2018).

Bên cạnh đó, PNJ tiếp tục đẩy mạnh mảng kinh doanh đồng hồ. Hiện PNJ đã có 22 cửa hàng PNJ Watch – chuyên bán đồng hồ và dành một tầng riêng biệt của cửa hàng flagship PNJ Next cho mặt hàng này tính đến quý 3/2019. PNJ cũng đang từng bước làm việc với các thương hiệu để phân phối trực tiếp. Doanh thu mảng này tăng trưởng 300% trong 6 tháng đầu năm 2019. Dự kiến doanh số bán lẻ đồng hồ sẽ đạt 200 – 300 tỷ đồng trong năm 2021.

Số lượng cửa hàng PNJ mở rộng qua các năm. Nguồn: PHS

|

Sau sự sụt giảm doanh thu khá mạnh trong quý 2/2019 do sự cố ERP, sang quý 3/2019 hệ thống ERP đã vận hành tốt hơn cộng với vị thế đầu ngành, PHS ước tính PNJ sẽ tiếp tục đạt mức tăng trưởng hai chữ số trong những năm tiếp theo. Qua đó, biên lợi nhuận sẽ liên tục được cải thiện.

PHS dự báo doanh thu thuần cũng như tăng trưởng của BLN gộp của PNJ các năm tiếp theo.

|

Với những lợi thế kể trên, PHS khuyến nghị mua PNJ với giá mục tiêu 96,925 đồng/cp.

Xem thêm tại đây

Mua MSH với giá mục tiêu 71,942 đồng/cp

Theo CTCK VCB (VCBS), CTCP May Sông Hồng (HOSE) có kết quả kinh doanh (KQKD) 9 tháng đầu năm 2019 tăng trưởng tích cực so với sự sụt giảm chung của ngành.

Doanh thu của MSH dạt 3,457 tỷ đồng và lợi nhuận trước thuế đạt 437.5 tỷ đồng, tăng 15.8% và 30.4% so với cùng kỳ, đồng thời thực hiện hơn 80% và 92% kế hoạch năm.

Về triển vọng tương lai, xu hướng dịch chuyển đơn hàng từ CMT sang FOB khiến cho doanh thu và lợi nhuận của MSH vẫn tăng trưởng tốt trong 5 năm tiếp theo. Với mục tiêu mảng FOB chiếm tới trên 80%. Mảng chăn ga gối nệm có biên lợi nhuận gộp cao nhất lên tới 33% - 34% vẫn duy trì mức tăng trưởng ổn định mức thấp.

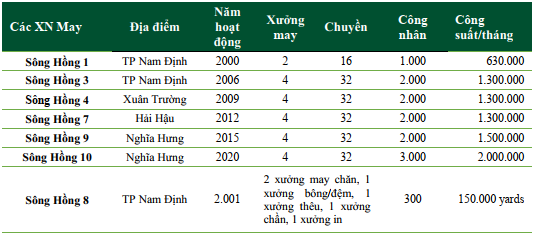

Nhà máy may SH10 đi vào hoạt động trong năm 2020 sẽ là động lực tăng trưởng trong thời gian tới. Trong quý 2/2019, nhà máy may SH10 đã được khởi công tại huyện Nghĩa Hưng, Nam Định với công suất 40 chuyền may nhằm tăng thêm 25% công suất.

Ở thời điểm hiện tại, MSH đã phát triển được 6 nhà máy với 144 chuyền may rộng khắp các Huyện tại Nam Định để tận dụng nguồn nhân lực giá rẻ tại chỗ.

|

Năng lực sản xuất lớn của MSH

Nguồn: VCBS

|

Với năng lực sản xuất hơn 6 triệu sản phẩm/tháng, MSH là một trong những công ty may mặc lớn nhất trong ngành. Hiện các nhà máy đã hoạt động gần kín công suất. Ngoài ra, thương hiệu Chăn ga gối đệm Sông Hồng cũng là một thương hiệu lâu đời và nổi tiếng tại thị trường miền Bắc, cạnh tranh trực tiếp với các thương hiệu nổi tiếng như EVERON hay Hanvico…

Ngoài ra, tỷ lệ chi trả cổ tức của MSH khá hấp dẫn, lên tới 40% - 45% vốn điều lệ với nền tảng cơ cấu tài chính vững chắc và mức tăng trưởng hoạt động kinh doanh tốt là một trong những điểm sáng so với các công ty trong ngành.

Tuy nhiên, MSH cũng gặp khó khăn về quản lý chi phí khi chi phí nhân công có thể tăng liên tục hàng năm, nếu Chính phủ tăng lương cơ bản. Trong cơ cấu chi phí của MSH, chi phí nhân công luôn là một khoản thứ hai chỉ sau chi phí nguyên vật liệu.

Năm 2020, VCBS dự phóng doanh thu và lợi nhuận sau thuế của MSH đạt lần lượt 4,931 tỷ đồng và 472 tỷ đồng tăng 5.4% và 5.2% so với năm 2019, tương ứng với EPS 2020 là 9,478 đồng/cp.

Qua đó, VCBS đưa ra khuyến nghị mua đối với MSH, giá mục tiêu 71,942 đồng/cp cho năm 2020.

Xem thêm tại đây

Trung lập với cổ phiếu FMC với giá mục tiêu 32,500 đồng/cp

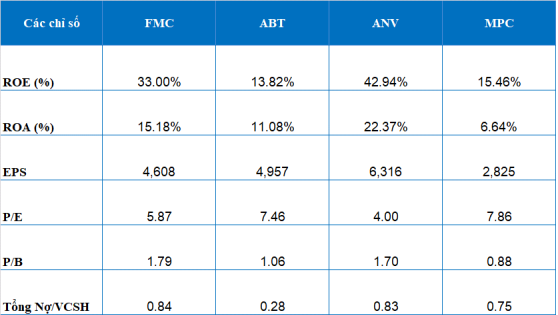

Theo CTCK Sacombank (SBS) nhận định, CTCP Thực phẩm Sao Ta (HOSE: FMC) là doanh nghiệp lâu năm, đầu ngành ,thuộc top doanh nghiệp xuất khẩu tôm lớn nhất Việt Nam.

|

SBS so sánh FMC với các doanh nghiệp trong ngành

(số liệu lấy đến ngày 13/11/2019)

|

Hơn nữa, mặt hàng Tôm xuất khẩu Việt Nam đang được hưởng thuế xuất khẩu 0% tại thị trường Mỹ và hưởng lợi từ các hiệp định thương mại FTA đã được ký kết. Qua đó, giúp các doanh nghiệp xuất khẩu tôm như FMC tận dụng cơ hội gia tăng kim ngạch xuất khẩu tại thị trường Mỹ.

Bên cạnh đó, FMC cũng đã chuyển nhà máy Tin An chế biến tôm bột, công suất công suất 4,000 - 5,000 tấn/ năm, nhằm đón nhận cơ hội khi tôm bao bột Trung Quốc bị áp thuế 25%. Qua đó, sản lượng thủy sản nuôi trồng được dự báo sẽ tiếp tục tăng trưởng với tốc độ tăng trưởng bình quân hằng năm khoảng 2.6% trong 2018 – 2024.

Tuy nhiên, thực trạng tình hình xuất khẩu tôm còn gặp nhiều khó khăn do chưa chủ động được nguồn tôm nguyên liệu, hiện tại nguồn cung xuất khẩu tôm trên thế giới đang tăng cao khiến giá tôm xuất khẩu giảm mạnh và áp lực cạnh tranh giá từ các đối thủ ở quốc gia sản xuất tôm lớn thế giới như Ấn Độ, Ecuador, Indonesia và Thái Lan.

Bù lại, FMC có đội ngũ quản trị có nhiều kinh nghiệm, lao động lành nghề, cơ sở vật chất đồng bộ, trình độ chế biến ở mức cao - Thương hiệu có uy tín tốt, sản phẩm chất lượng ổn định, mẫu mã phong phú .. được khách hàng tín nhiệm cao ở tất cả thi ̣trường thâm nhập.

Mặc dù thị giá của FMC so với định giá của SBS còn thấp, nhưng với những khó khăn mà FMC đang gặp phải, SBS khuyến nghị cổ phiếu FMC ở mức trung lập với giá mục tiêu 32,500 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Như Xuân

FILI

|