|

CTI - Đã đến lúc gom hàng?

Giá cổ phiếu của CTCP Đầu tư Phát triển Cường Thuận IDICO (HOSE: CTI) đã điều chỉnh và tích lũy trong suốt nhiều tháng qua. Cơ hội bắt đáy đang xuất hiện khi giá test lại vùng hỗ trợ mạnh.

Học phân tích kỹ thuật với những chuyên gia hàng đầu

Mỏ đá Tân Cang 8 của CTI. Nguồn: CTI

Mảng thu phí khó có thể tăng trưởng mạnh

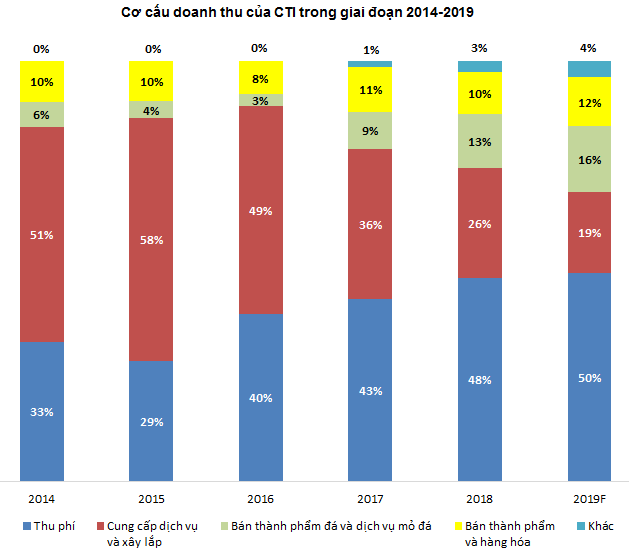

CTI có ba mảng kinh doanh lớn là cung cấp vật liệu xây dựng, thi công xây lắp và thu phí. Từ năm 2015 trở về trước, mảng thi công xây lắp thường chiếm tỷ trọng rất lớn trong doanh thu (trên 50%). Tuy nhiên, từ năm 2016 đến nay, tỷ trọng mảng này liên tục thu hẹp và dự kiến có thể xuống dưới 20% trong năm 2019.

Mảng thu phí tăng trưởng đều trong những năm qua. Tuy nhiên, chỉ thị 04 của Ngân hàng Nhà nước ban hành vào tháng 08/2018 khẳng định chủ trương không xem xét, điều chỉnh tăng chỉ tiêu tăng trưởng tín dụng (trừ trường hợp đặc biệt); kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro như bất động sản, chứng khoán, BOT, BT giao thông; kiểm soát chặt chẽ tín dụng tiêu dùng, nhất là tín dụng tiêu dùng liên quan đến bất động sản. Giới phân tích cho rằng yếu tố này sẽ khiến cho tốc độ tăng trưởng của mảng thu phí chững lại.

Mảng cung cấp vật liệu xây dựng chủ yếu xoay quanh việc bán thành phẩm đá và dịch vụ mỏ đá. Đây sẽ là “cứu cánh” cho kết quả kinh doanh của CTI trong những năm tới.

Nguồn: VietstockFinance và Báo cáo tài chính của CTI

Tiềm năng lớn từ khai thác mỏ đá

Doanh thu từ mảng đá xây dựng của CTI đã tăng trưởng từ mức 3% vào năm 2016 lên mức 13% năm 2018. Dự kiến tỷ trọng của mảng này sẽ vượt mức 15% trong năm 2019.

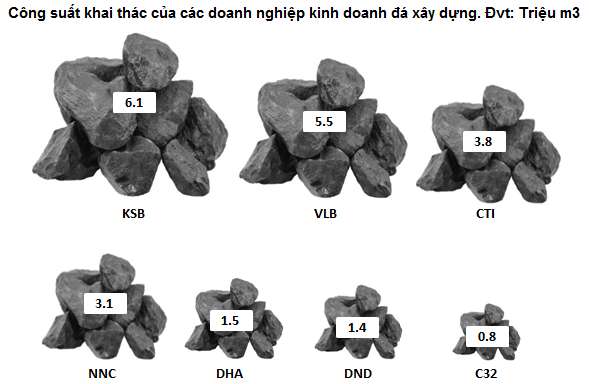

CTI hiện đang nằm trong top 3 các doanh nghiệp có trữ lượng và công suất khai thác cấp phép lớn nhất trên thị trường (xấp xỉ 3.8 triệu m3/năm).

Mặt khác, các mỏ đá của công ty có trữ lượng lớn cũng như thời hạn khai thác kéo dài đến 2030-2035 mới kết thúc. Đây là lợi thế đáng kể so với các đối thủ chính trong ngành khai thác đá như KSB, DHA, DND... Dự kiến CTI sẽ là một trong các nhà cung cấp đá chính cho dự án sân bay Long Thành và các dự án mở rộng đường trong khu vực Đông Nam Bộ.

Nguồn: Báo cáo thường niên của KSB, VLB, CTI, NNC, DHA, DND và C32

Trong 6 tháng đầu năm 2019, mảng doanh thu bán thành phẩm đá và dịch vụ mỏ đá tăng gần 30% so với cùng kỳ năm trước. Đây là điểm sáng hiếm hoi trong kết quả hoạt động kinh doanh của CTI. Mặt khác, Chính phủ có thông báo hạn chế cấp mới mỏ đá từ nay đến năm 2020 nên triển vọng mảng này sẽ càng tích cực.

Test lại hỗ trợ mạnh

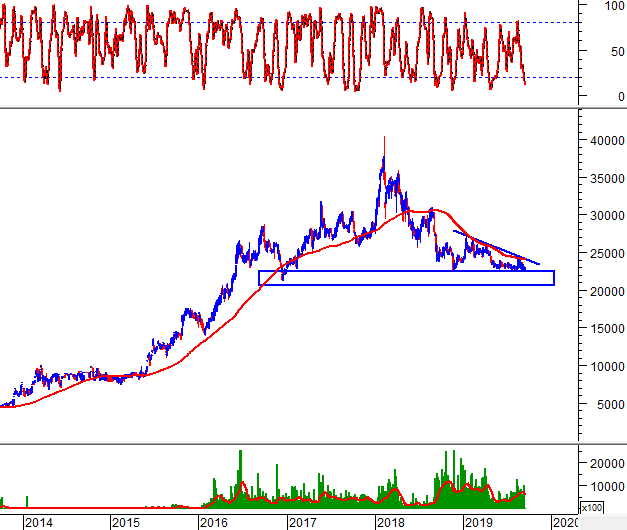

Giá đang test lại vùng đáy cũ tháng 12/2016 (tương đương vùng 20,500-22,500). Đây là vùng hỗ trợ mạnh với thời gian tồn tại lâu và số lần test thành công khá nhiều.

Khối lượng giao dịch trung bình 20 phiên cũng có dấu hiệu hồi phục khi tăng từ mức 300,000 lên 700,000 trong vòng 2 tháng qua. Điều này chứng tỏ dòng tiền đang quay trở lại CTI.

Đường trendline dài hạn và SMA 200 ngày sẽ là kháng cự chính nếu giá có hồi phục.

Nói tóm lại, việc mua vào tại vùng 20,500-22,500 đang được giới phân tích ủng hộ. Nhà đầu tư có thể áp dụng chiến lược mua tích lũy từ từ để hạn chế rủi ro.

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|