|

OIL - Lớn nhưng chưa hiệu quả

Tổng công ty Dầu Việt Nam (UPCoM: OIL) đã phát triển không ngừng trong những năm qua và đã trở thành một trong những doanh nghiệp dẫn đầu thị trường bán lẻ xăng dầu Việt Nam. Tuy nhiên, doanh nghiệp vẫn còn phải đối mặt với rất nhiều vấn đề đau đầu.

Thị trường xăng dầu còn nhiều tiềm năng

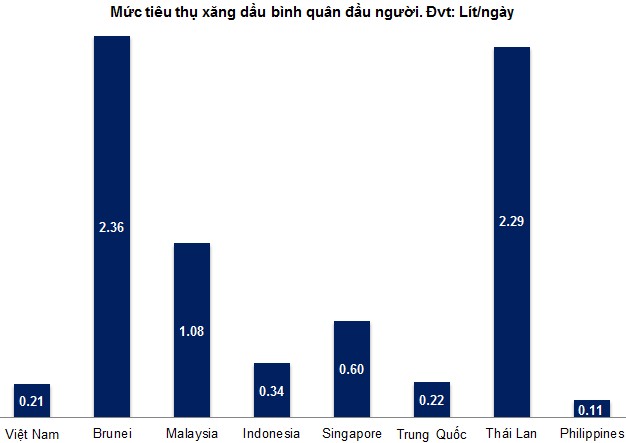

Kinh doanh xăng dầu là một trong những ngành còn khá nhiều tiềm năng bởi vì nền kinh tế Việt Nam đang phát triển với tốc độ nhanh. Mặt khác, theo số liệu GlobalPetrolPrices, mức tiêu thụ xăng dầu trên đầu người của Việt Nam là 0.21 lít/ngày và còn kém xa các nước trong khối ASEAN như Thái Lan, Indonesia, Malaysia…

Hãng nghiên cứu Business Monitor International (BMI) dự báo lượng tiêu thụ xăng dầu của Việt Nam sẽ đạt tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) là 4.7% trong vòng 5 năm tới, cao hơn nhiều so với mặt bằng chung của thế giới (khoảng 1.3%).

Nguồn: GlobalPetrolPrices

Bên cạnh đó, ngành này cùng với điện, nước, chăm sóc sức khỏe… là các ngành ít bị ảnh hưởng bởi các biến động lớn của nền kinh tế. Đây thực sự có thể coi là “vịnh tránh bão” của giới đầu tư trong những giai đoạn khó khăn.

Bài toán mở rộng thị phần

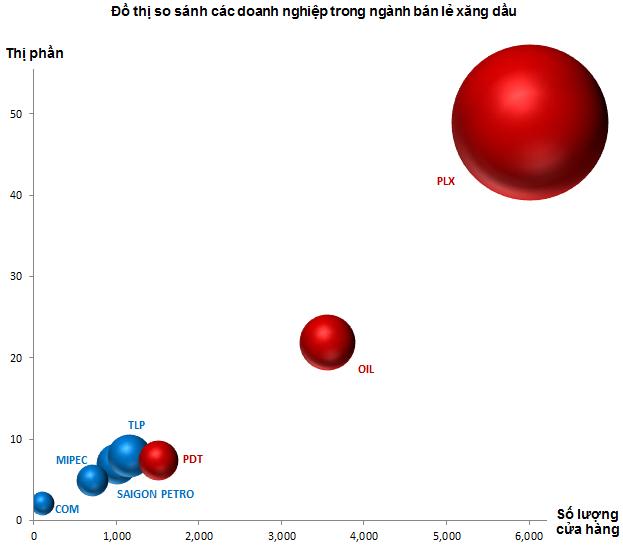

Dù xét theo khía cạnh nào thì OIL cũng đang khá yếu thế trước Tập đoàn Xăng Dầu Việt Nam (HOSE: PLX) trên bình diện toàn quốc. Đây là một thực tế được hầu hết các chuyên gia phân tích công nhận. Tuy nhiên, PLX lại bị ràng buộc bởi Luật cạnh tranh nên không thể gia tăng thị phần một cách thoải mái.

Việc phát triển các địa điểm bán lẻ xăng dầu mới là rất khó khăn và tốn nhiều thời gian do tình trạng khan hiếm mặt bằng tại những vị trí tốt. Thay vì cố gắng tự mình mở thêm các điểm bán lẻ thì OIL có thể thông qua các công cụ tài chính để gia tăng ảnh hưởng lên các doanh nghiệp ở địa phương.

Tiềm năng nhất chính là CTCP Vật tư Xăng Dầu (HOSE: COM). Doanh nghiệp này đã tạo dựng được một nền móng vững chắc để phát triển và trở thành thương hiệu mạnh trong lĩnh vực kinh doanh xăng dầu. COM không chỉ là một khoản đầu tư tài chính hiệu quả mà còn có thể là một giải pháp cho sự phát triển của OIL trong thời gian tới.

Lưu ý: Những doanh nghiệp được thể hiện bằng quả bóng màu đỏ là những doanh nghiệp có số lượng cửa hàng kinh doanh xăng dầu trên 1,500 cửa hàng. Các doanh nghiệp còn lại được thể hiện bằng quả bóng màu xanh. Số lượng cửa hàng chỉ tính các cửa hàng trong lãnh thổ Việt Nam chứ không tính những cửa hàng mà doanh nghiệp mở ở các nước khác trong khu vực.

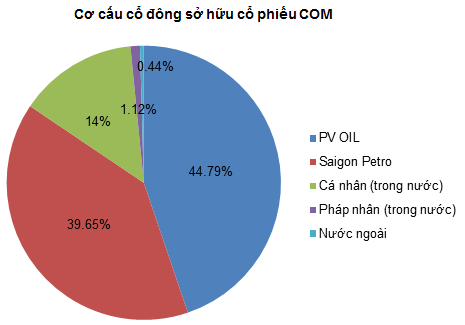

Hệ thống cửa hàng xăng dầu của CTCP Vật tư Xăng Dầu (HOSE: COM) phủ khắp trên địa bàn TP Hồ Chí Minh và một số tỉnh lân cận. Các cửa hàng này đa số nằm ở những vị trí thuận lợi, đắc địa.

Nếu OIL gia tăng thêm lượng cổ phiếu và biến COM thành công ty con thì việc cạnh tranh ngang ngửa với PLX tại thị trường miền Nam là rất khả thi.

Nguồn: COM

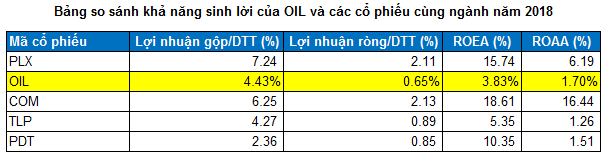

Khả năng sinh lời thấp

ROEA và ROAA năm 2018 của OIL đều nằm ở mức khá thấp so với các doanh nghiệp cùng ngành như PLX, TLP, PDT... Đây là một bất lợi lớn của OIL trong việc thu hút cộng đồng đầu tư.

Theo báo cáo tại Hội nghị sơ kết hoạt động sản xuất kinh doanh 6 tháng đầu năm 2019, doanh thu hợp nhất của OIL ước đạt 35,816 tỷ đồng, thực hiện hơn 73% kế hoạch năm. Tuy nhiên, doanh nghiệp chỉ thực hiện được gần 141 tỷ đồng lợi nhuận trước thuế, đạt khoảng 32% kế hoạch năm.

Nguồn: VietstockFinance

Định giá cổ phiếu

Trên các sàn HOSE, HNX và UPCoM hiện chỉ có PLX là có thể dùng để so sánh với OIL. Việc sử dụng các cổ phiếu nội địa khác làm mẫu so sánh ngang để định giá OIL sẽ không được hợp lý và toàn diện.

Do vậy chúng tôi sử dụng các doanh nghiệp cùng ngành trên thế giới có quy mô, vị thế trong ngành tương đương để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á.

Kết hợp hai phương pháp P/B và P/E với tỷ trọng tương đương chúng ta được mức định giá lý thuyết là 12,710. Vì vậy, giá mua hợp lý của OIL là vùng 10,000-10,200 (chiết khấu khoảng 20% so với kết quả định giá).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|