|

POW – Vì sao chưa vượt đỉnh cũ? (Kỳ 1)

Tổng Công ty Điện lực Dầu khí Việt Nam (HOSE: POW) là một trong những doanh nghiệp dẫn đầu trong ngành điện đầy tiềm năng ở Việt Nam. Tuy nhiên, vẫn còn một số vấn đề khiến cho giá chưa thể thiết lập xu hướng tăng dài hạn và vượt đỉnh cũ.

Chứng khoán cơ bản - Định hướng đúng, đầu tư thành công

Học phân tích kỹ thuật với những chuyên gia hàng đầu

Nhà máy nhiệt điện Nhơn Trạch của POW. Nguồn: POW

Ngành điện có triển vọng tích cực

Nhu cầu sử dụng điện liên tục tăng. Tốc độ công nghiệp hóa và đô thị hóa ở mức cao khiến hoạt động sản xuất điện hiện tại phải nỗ lực và liên tục phát triển để đáp ứng hoàn toàn nhu cầu cho sinh hoạt và sản xuất. Trong đó, khu vực miền Nam được xem là điểm nóng nhất về lượng tiêu thụ điện trong nhiều năm qua.

Năm 2009, sản lượng điện sản xuất và mua ngoài của EVN đạt 84.75 tỷ kWh nhưng đến năm 2018 đã lên mức 212.9 tỷ kWh. Như vậy, tốc độ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) đạt mức 10.78%.

Dự kiến, nhu cầu tiêu thụ điện sẽ lên mức 235.85 tỷ kWh trong năm 2019. Điều này cũng đồng nghĩa với việc các công ty sản xuất điện luôn được đảm bảo đầu ra gần như tuyệt đối trong bối cảnh nhu cầu sử dụng điện tăng cao.

Rào cản gia nhập ngành rất lớn. Điện năng là một loại hàng hóa đặc biệt với tính chất là sản xuất và tiêu thụ xảy ra đồng thời. Vì vậy, ở bất kỳ thời điểm nào trên hệ thống điện cũng phải có sự cân bằng giữa công suất phát ra và công suất tiêu thụ.

Hệ thống sản xuất điện và truyền tải điện ảnh hưởng trực tiếp đến an ninh năng lượng quốc gia. Mặt khác, hệ thống này có những yêu cầu kỹ thuật chuyên môn rất đặc thù. Các sự cố (nếu có) đều ảnh hưởng rất lớn đến quá trình sản xuất kinh doanh của các ngành kinh tế khác trên toàn quốc. Do vậy, lĩnh vực này thường quy định và yêu cầu rất chặt chẽ đối với các doanh nghiệp có kế hoạch triển khai đầu tư phát điện.

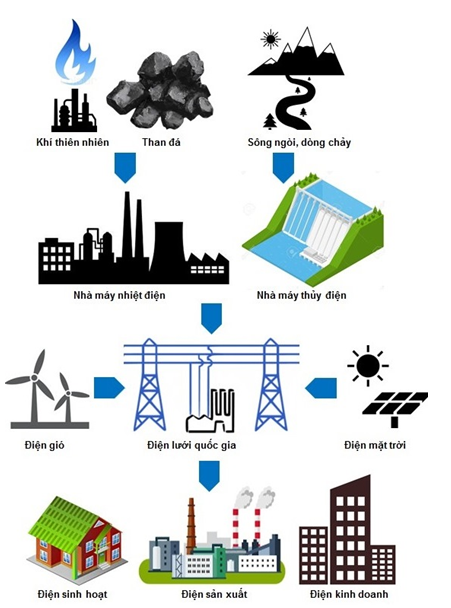

Chuỗi giá trị (Value Chain) của ngành điện Việt Nam

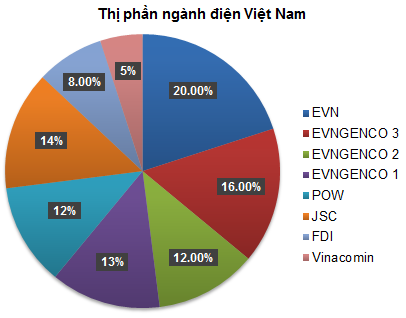

POW nằm trong nhóm những công ty phát điện lớn nhất

POW nằm trong top những doanh nghiệp phát điện lớn nhất Việt Nam cùng với EVNGENCO 1, EVNGENCO 2, EVNGENCO 3 (UPCoM: PGV)... Sự hấp dẫn của POW không chỉ đến từ bản thân doanh nghiệp này mà còn bởi Việt Nam là một trong những thị trường tiêu thụ điện tăng trưởng nhanh nhất Đông Nam Á. Điều này hứa hẹn dư địa phát triển rất lớn cho các nhà sản xuất trong giai đoạn tới.

Nguồn: EVN

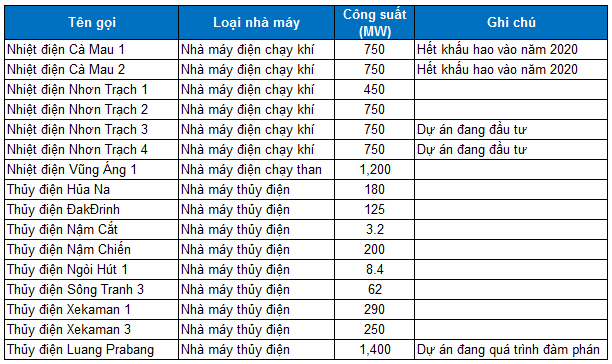

Cơ cấu nguồn điện của POW khá đa dạng, bao gồm nhiệt điện than, nhiệt điện khí và thủy điện nên sẽ tạo sự ổn định và giảm được ảnh hưởng của yếu tố thời tiết đến kết quả sản xuất kinh doanh. Tuy nhiên, chủ lực của POW vẫn là những nhà máy điện chạy khí (chiếm đến 53.04% tổng công suất hiện tại).

Đến năm 2020, hai nhà máy Cà Mau 1 và Cà Mau 2 dự kiến sẽ hết khấu hao. Các dự án mới cũng rất tiềm năng với hai dự án nhiệt điện khí ở Việt Nam và dự án thủy điện Luang Prabang tại Lào. Nếu tất cả các dự án này hoàn thành thì sẽ nâng tổng công suất của POW lên trên mức 7,900 MW. Điều này sẽ là động lực giúp POW trở nên hấp dẫn hơn đối với cộng đồng các nhà đầu tư.

Các nhà máy điện POW sở hữu và đồng sở hữu. Nguồn: POW

Cuộc đàm phán gần đây giữa POW và Bộ Năng lượng & Mỏ nước CHDCND Lào cho thấy dự án thủy điện Luang Prabang 2 tỉ USD có thể sẽ được tiếp tục từ năm 2019-2020 trở đi. Nếu đàm phán thành công, nhà máy có thể bắt đầu hoạt động thương mại vào năm 2025-2026.

Tuy nhiên, đến nay dự án vẫn bị trì hoãn do lo ngại về tác động đối với môi trường và việc xây dựng đường truyền 500kV để đưa điện từ nhà máy đến tỉnh Ninh Bình của Việt Nam sẽ làm tăng chi phí đầu tư. Mặt khác, cơ chế tính giá bán điện cho nhà máy thủy điện Luang Prabang cũng chưa rõ ràng.

Vị trí thủy điện Luang Prabang. Nguồn: Zing

Ngoài ra, POW vẫn còn một số vấn đề cần phải được xem xét trước khi nhà đầu tư thực sự giải ngân mua cổ phiếu. Các vấn đề này sẽ tiếp tục được phân tích trong kỳ tới.

Đón đọc:

Kỳ 2: Chiến lược đầu tư ra sao?

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|