|

ACV – Bến đỗ an toàn?

Ngành du lịch và hàng không phát triển đã đem đến lực đẩy to lớn cho Tổng Công ty Cảng Hàng không Việt Nam - CTCP (UPCoM: ACV). Tuy nhiên, giá cổ phiếu của doanh nghiệp này vẫn đang trong quá trình đi ngang.

Chứng khoán cơ bản - Định hướng đúng, đầu tư thành công

Học phân tích kỹ thuật với những chuyên gia hàng đầu

Nguồn: ACV

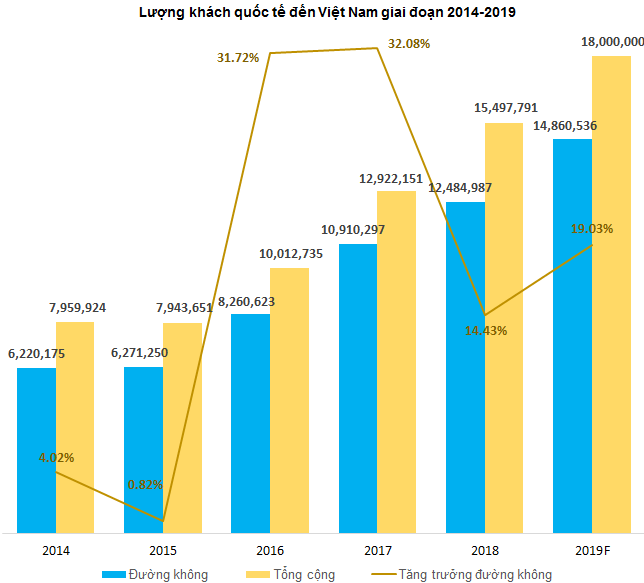

Ngành du lịch thúc đẩy sự phát triển của hàng không

Trong 3 năm qua, tốc độ tăng trưởng khách quốc tế của Việt Nam hàng năm luôn duy trì ở mức 30%. Đây là mức rất cao so với tốc độ tăng trung bình 7% của thế giới. Năm 2017, Việt Nam vinh dự được xếp thứ 3 trong top 10 nước có tốc độ phát triển nhanh nhất theo bình chọn của Tổ chức Du lịch Thế giới (UNWTO - World Tourism Organization).

Đến năm 2018, Việt Nam được trao tặng giải thưởng Điểm đến du lịch hàng đầu châu Á (Asia’s Leading Destination) của WTA (World Travel Awards). Tạp chí The Wall Street Journal đã từng ví WTA như là “Giải Oscar của ngành công nghiệp du lịch”. Vì vậy, Việt nam đạt được giải thưởng này đã giúp nâng tầm vị thế của quốc gia trên trường quốc tế.

Cũng trong năm 2018, Việt Nam đã cán đích sớm với 15.6 triệu lượt khách quốc tế. Con số này được kì vọng đạt 18 triệu lượt khách trong năm 2019. Theo Tổng cục Du lịch, hiện có trên 80% khách nước ngoài đến Việt Nam bằng đường hàng không. Lượng khách nội địa đi phương tiện này cũng ngày một tăng.

Theo báo cáo của Ngân hàng Thế giới (WB - World Bank), tăng trưởng khách du lịch đi qua đường hàng không ở Việt Nam đứng đầu Đông Nam Á. Trong giai đoạn 2016-2021, Việt Nam dự kiến sẽ tăng trưởng kép ở mức 17.4% so với trung bình của Đông Nam Á là 6.1%. Đây sẽ là động lực lớn cho sự phát triển của ACV trong thời gian tới.

Nguồn: Tổng cục Du lịch Việt Nam

Vị thế gần như độc quyền trong ngành

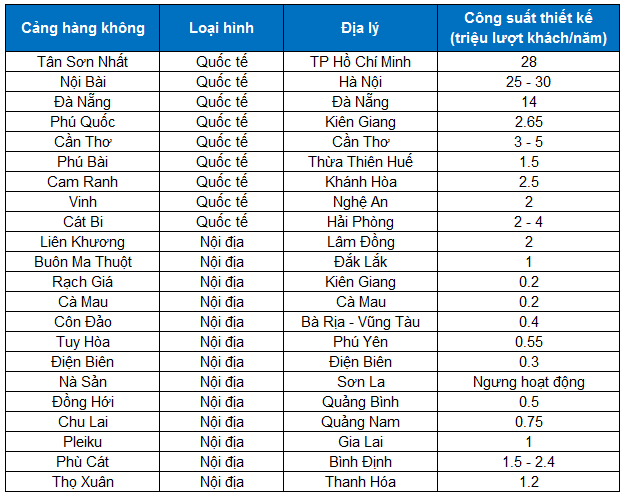

Trong các năm qua, ngành hàng không dân dụng đạt tốc độ tăng trưởng cao. Các cảng hàng không đã và đang được đầu tư nhằm nâng cấp hạ tầng để đáp ứng nhu cầu vận chuyển. Tuy nhiên, các cảng hàng không lớn vẫn thường xuyên gặp phải tình trạng quá tải.

Cả nước hiện có 22 cảng hàng không. Trong đó, ACV đang quản lý 21 cảng hàng không trên cả nước, trong đó 9 cảng hàng không quốc tế và 12 cảng hàng không nội địa. Những con số này đã nói lên vị thế đặc biệt của ACV trong ngành.

Nguồn: ACV

Hiệu quả hoạt động được cải thiện

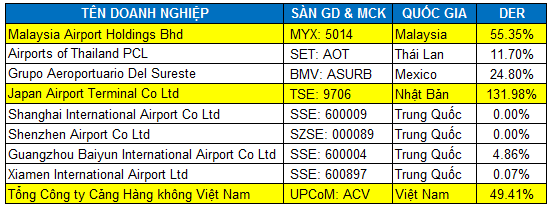

Nhìn chung, hệ số DER (Debt to Equity Ratio) của ACV cao hơn hầu hết các doanh nghiệp hoạt động trong ngành hàng không trong khu vực (trừ Malaysia Airport Holdings Bhd và Japan Airport Terminal Co Ltd). Điểm đáng mừng là chỉ số này đang có xu hướng giảm trong những năm gần đây.

Nguồn: VietstockFinance, Investing.com và TradingView

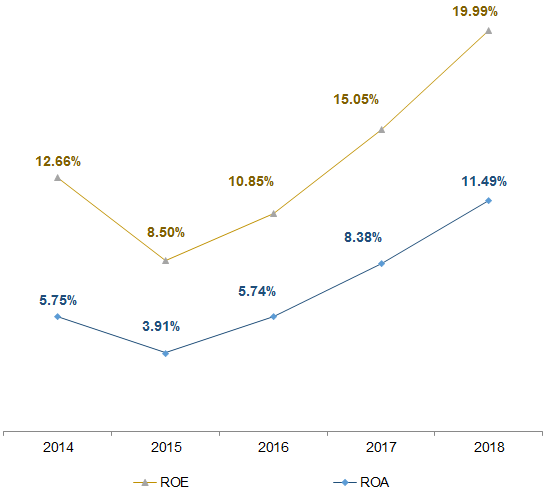

Sau khi IPO vào tháng 12/2015, hiệu quả kinh doanh của ACV đã có những bước chuyển biến rõ rệt. Chỉ số ROA và ROE tăng đều qua các năm nhờ vào sự tăng trưởng lượt khách du lịch, các cảng hàng không hoạt động hiệu quả, công tác quản lý được nâng cao…

Nguồn: VietstockFinance

Định giá và chiến lược đầu tư

Do ACV đang sở hữu vị trí đứng đầu trong lĩnh vực kinh doanh cảng hàng không ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang niêm yết trên sàn HOSE, HNX, UPCoM. Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá ACV sẽ không được hợp lý và toàn diện.

Do vậy chúng tôi sử dụng các doanh nghiệp cùng ngành trên thế giới có quy mô, vị thế trong ngành tương đương để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á.

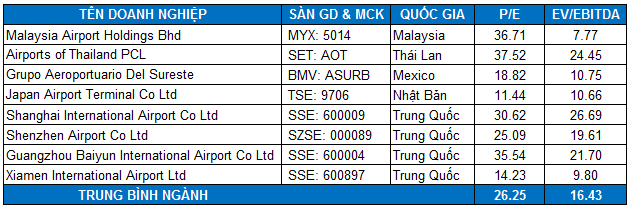

Nguồn: Bloomberg, Investing.com và TradingView

Mức P/E và EV/EBITDA trung bình của các doanh nghiệp cùng ngành lần lượt là 26.25 và 16.43 lần. Kết hợp hai phương pháp P/E và EV/EBITDA với tỷ trọng tương đương chúng tôi cho rằng giá trị hợp lý của ACV thời điểm hiện tại là 94,732 đồng.

Vùng giá khuyến nghị mua vào của ACV là 76,000-82,000. Đây cũng là vùng hỗ trợ mạnh của giá trong suốt 12 tháng với nhiều lần test thành công nên có độ tin cậy cao.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|