|

Đâu là động lực giúp kết quả kinh doanh PME tăng trưởng trong dài hạn?

Ngành dược Việt Nam có tiềm năng tăng trưởng lớn. Điều này giúp cho triển vọng dài hạn của các doanh nghiệp hàng đầu trong ngành như DHG, DMC, PME… khá tích cực. Tuy nhiên, P/B và P/E của cổ phiếu PME đang khá cao so với mức trung bình ngành.

Nhà máy dược phẩm Hoàng Văn Thụ theo tiêu chuẩn GMP - Châu Âu. Nguồn: PME

Ngành dược còn nhiều tiềm năng

Theo phân loại của tổ chức IQVIA Institute, Việt Nam hiện được xếp vào nhóm những nước có ngành dược mới nổi (pharmerging countries). Triển vọng của ngành này đang rất tốt nhờ các yếu tố sau:

Thứ nhất, dân số đang bước vào giai đoạn “già hóa”. World Bank cảnh báo Việt Nam đang trải qua giai đoạn tốc độ già hóa dân số nhanh nhất từ trước tới nay. Tỷ trọng dân số từ 65 tuổi trở lên là 6.5% vào 2017 và dự kiến sẽ đạt 21% vào năm 2050.

Thứ hai là tình trạng ô nhiễm môi trường ngày càng nghiêm trọng. WTO đã có những nghiên cứu và cảnh báo quan trọng về tác hại của ô nhiễm môi trường đối với sức khỏe con người. Các loại bệnh về đường hô hấp, hệ tuần hoàn, ung thư… xuất hiện ngày càng thường xuyên hơn.

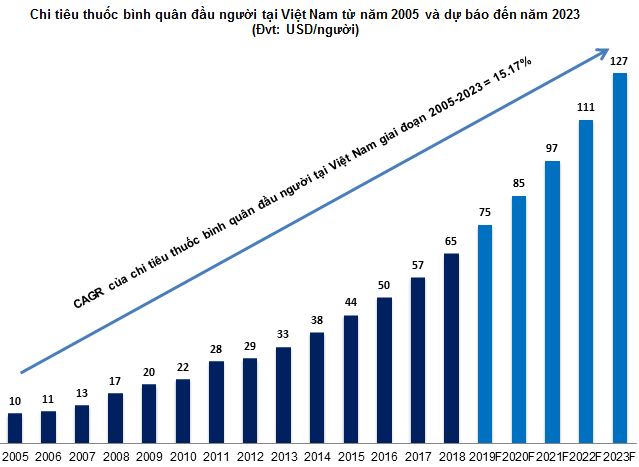

Vì vậy, nhu cầu chăm sóc sức khỏe của dân chúng tăng lên nhanh chóng. Theo Nielsen, sức khỏe luôn là một trong những mối quan tâm hàng đầu của người tiêu dùng Việt Nam trong các năm qua. Theo dự báo của các tổ chức quốc tế, đến năm 2023, mức chi tiêu thuốc bình quân đầu người Việt Nam sẽ tăng gần gấp đôi so với mức hiện nay.

Nguồn: International Journal of Environmental Research and Public Health và MDPI

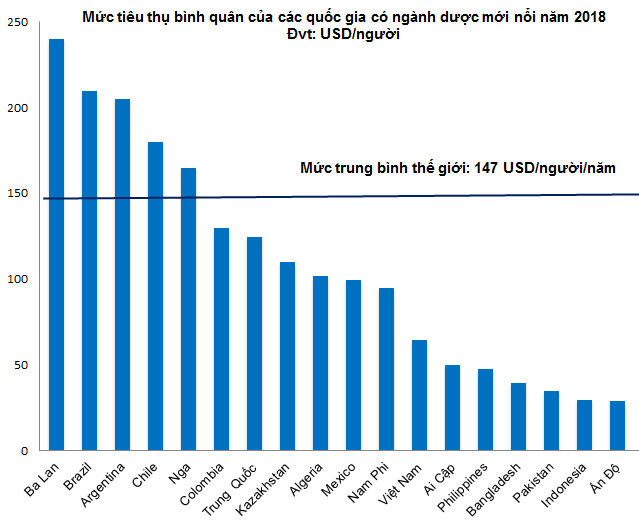

Mức chi tiêu tiền thuốc bình quân của Việt Nam vào khoảng 65 USD, thấp hơn khá nhiều so với mức trung bình của thế giới. Với dân số hơn 90 triệu người và nền kinh tế tăng trưởng nhanh, thị trường Việt Nam vẫn còn nhiều tiềm năng để phát triển trong tương lai.

Tuy nhiên, thị trường dược phẩm đang có sự chuyển dịch cơ cấu kênh phân phối khá quan trọng. Tỷ trọng doanh thu của kênh bán lẻ (OTC) ngày càng thu hẹp và nhường chỗ cho kênh điều trị (ETC) phát triển nhanh chóng.

Nguồn: Euromonitor International và IQVIA Institute

Nhận được sự hỗ trợ từ Stada Service Holding B.V

Trong ngành dược nội địa, CTCP Pymepharco (HOSE: PME) là công ty có nền tảng vững chắc, uy tín tốt và thị phần lớn. Doanh nghiệp nhận được sự hỗ trợ mạnh mẽ từ cổ đông Stada Service Holding B.V. Tập đoàn này đang nắm giữ hơn 60% cổ phần của PME.

Đây có vẻ là một xu hướng trong ngành khi mà những công ty dược hàng đầu khác cũng có sự tham gia của các tập đoàn quốc tế. Điển hình là CTCP Xuất nhập khẩu Y Tế Domesco (HOSE: DMC) nhận được sự hậu thuẫn lớn từ Abbott Laboratories (Chile) Holdco Spa và CTCP Dược Hậu Giang (HOSE: DHG) cũng được Taisho Pharmaceuticals nâng sở hữu lên trên 50%.

Tiếp tục trên con đường phát triển, vào tháng 01/2018, PME chính thức khởi công xây dựng Nhà máy Dược phẩm mới có tổng vốn đầu tư gần 800 tỷ đồng tại tỉnh Phú Yên. Với công suất 1,2 tỷ viên/năm/1 ca sản xuất, Nhà máy dược phẩm mới được đầu tư theo tiêu chuẩn kỹ thuật GMP - Châu Âu.

Trong tháng 07/2019, PME đã làm lễ khánh thành Nhà máy dược phẩm Hoàng Văn Thụ với vốn đầu tư gần 800 tỷ đồng. Đây là một trong những nhà máy hiện đại ngang tầm khu vực và thế giới. Nhờ sự chuyển giao công nghệ từ tập đoàn Stada Service Holding B.V, nhà máy đủ sức tham gia vào chuỗi cung ứng toàn cầu và đáp ứng được nhu cầu sử dụng thuốc chất lượng cao với giá cả hợp lý cho người Việt. Đây sẽ là động lực cải thiện kết quả kinh doanh của PME trong những năm tới.

Nguồn: VietstockFinance

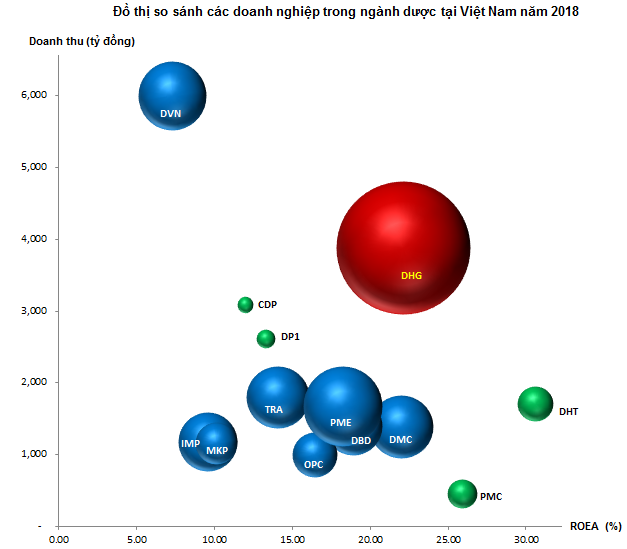

Lưu ý: Những doanh nghiệp được thể hiện bằng quả bóng màu đỏ là Large Cap. Những doanh nghiệp Mid Cap được thể hiện bằng quả bóng màu xanh dương. Những doanh nghiệp Small & Micro Cap thể hiện bằng quả bóng màu xanh lá cây.

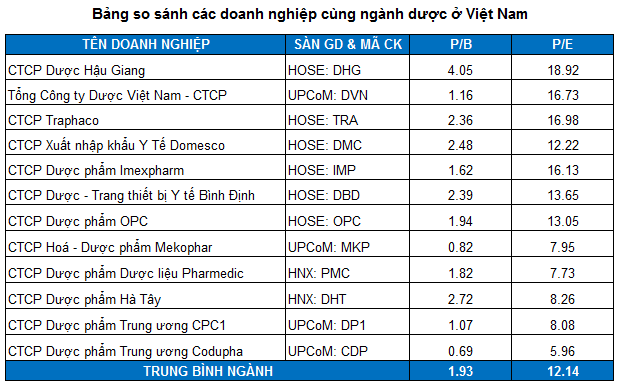

P/B và P/E cao hơn mức trung bình ngành

P/B trung bình của nhóm cổ phiếu cùng ngành là 1.93. Chỉ số P/B của PME ở mức khá cao so với mặt bằng chung của ngành. Theo phương pháp này thì mức giá hợp lý của doanh nghiệp tầm 45,808. Tương tự, P/E của PME cũng cao hơn mức trung bình ngành.

Nguồn: VietstockFinance

Dòng thu nhập của doanh nghiệp khá ổn định và có thể dự báo được. Các thu nhập bất thường cũng ít khi xuất hiện nên người viết sử dụng mô hình RIM (Residual Income Model) trong trường hợp này.

Với tỷ trọng tương đương giữa các phương pháp, chúng ta tính được mức định giá hợp lý của PME là 60,635. Như vậy, mức giá thị trường hiện nay không quá hấp dẫn và tiềm ẩn khả năng điều chỉnh ngắn hạn.

Nhà đầu tư có thể canh mua nếu giá điều chỉnh về lại vùng 45,000-50,000.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|