|

CTG giữa “đại dương đỏ”

Ngành ngân hàng có vẻ như là một “đại dương đỏ” đúng nghĩa. Những ngân hàng dẫn đầu hoàn toàn có thể bị vượt qua nếu như chủ quan và ngủ quên trên chiến thắng.

Hội sở Ngân hàng TMCP Công Thương Việt Nam (HOSE: CTG). Nguồn: CTG

Vị trí dẫn đầu đang bị đe dọa

Ngân hàng TMCP Công Thương Việt Nam (VietinBank, HOSE: CTG) hiện đang bị cạnh tranh và có vẻ đang thụt lùi hơn so với các đối thủ cạnh tranh. Trước sự bứt phá ngoạn mục của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HOSE: VPB), CTG đã không còn nằm trong top 3 về thu nhập lãi thuần của ngành ngân hàng năm 2018 (chỉ tính các ngân hàng có giao dịch trên HOSE, HNX và UPCoM).

Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, HOSE: TCB) cũng là một đối thủ đáng gờm khác của CTG. Dù không quá nổi trội ở khoản mục thu nhập lãi thuần nhưng lợi nhuận của ngân hàng này hiện chỉ kém mỗi Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HOSE: VCB).

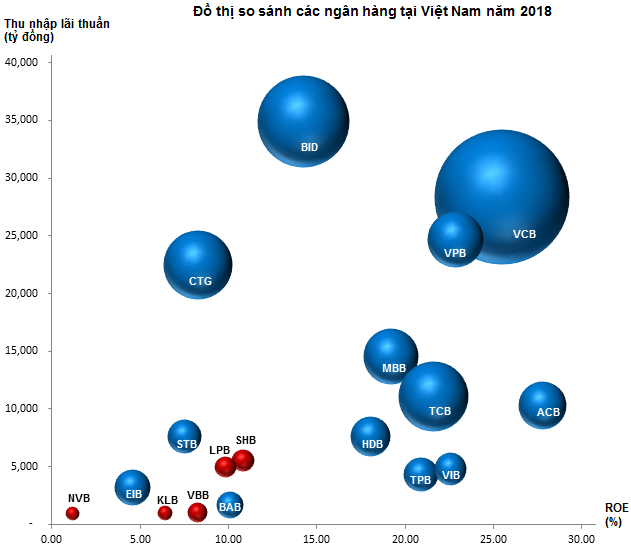

Xem xét dưới góc độ hiệu quả sinh lời thì CTG còn không có mặt trong top 10 của ngành (tham khảo đồ thị bubble bên dưới). Một bài học kinh điển cho CTG chính là Agribank. Đây cũng là một ngân hàng lớn với bề dày lịch sử như CTG nhưng Agribank đã không tận dụng tốt các ưu thế của mình và quản lý yếu kém đến mức để cho Công ty Cho thuê tài chính II (ALCII) phải phá sản. Rõ ràng, trong thời buổi cạnh tranh mạnh mẽ và công nghệ biến đổi nhanh như hiện nay, các thành viên của nhóm "Big 4" như CTG, BID, VCB, Agribank phải hết sức nỗ lực và cố gắng để không bị các đối thủ vượt qua.

Nguồn: VietstockFinance

Chú thích: Những ngân hàng được thể hiện bằng quả bóng màu xanh là Large Cap. Những ngân hàng Mid Cap được thể hiện bằng quả bóng màu đỏ.

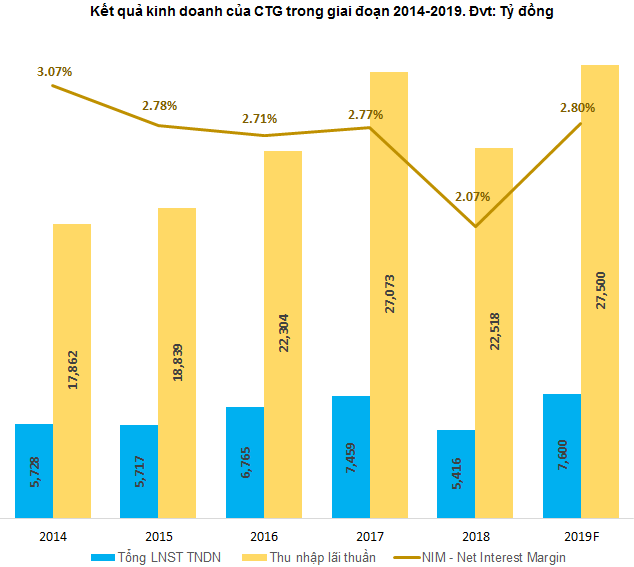

NIM đi xuống đều trong những năm gần đây

Ngành ngân hàng liên tục tăng trưởng ấn tượng trong những năm qua nên câu hỏi đặt ra khi xem xét các cổ phiếu trong ngành này không phải là “Có sụt giảm hay không?” mà là “Tăng trưởng nhanh đến mức nào?”. Mặc dù người viết vẫn nhìn nhận CTG là một cổ phiếu có nền tảng tốt và đáng để chú ý nhưng có vẻ như ngân hàng này đang kém hấp dẫn hơn so với các đối thủ cạnh tranh.

Lợi nhuận sau thuế hợp nhất chỉ đạt mức 5,416 tỷ trong năm 2018. Đây có thể coi là cú sẩy chân đầy bất ngờ. Giới chuyên gia dự kiến CTG có thể lấy lại phong độ và hoàn thành mục tiêu lợi nhuận sau thuế hợp nhất 7,600 tỷ trong năm 2019. Tuy nhiên, ngay cả khi hoàn thành được mục tiêu này thì tốc độ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) trong giai đoạn 2014-2019 chỉ đạt 5.82%. Đây là mức khá thấp nếu so với mặt bằng chung của các ngân hàng dẫn đầu.

Bên cạnh đó, việc chỉ số NIM (Net Interest Margin) giảm liên tục trong các năm qua cũng phần nào khiến cho giới đầu tư e ngại.

Nguồn: VietstockFinance

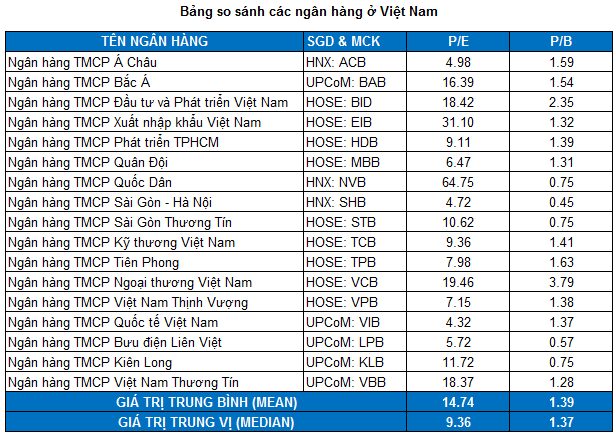

Mức giá hiện tại chưa hấp dẫn

Do kích thước mẫu dữ liệu không quá lớn và xuất hiện các giá trị ngoại lai (outliers) nên người viết sẽ tính trung vị (median) thay vì trung bình (mean) trong trường hợp này. Mức P/E và P/B trung vị lần lượt là 9.36 và 1.37. Ngoài ra, mô hình thu nhập thặng dư (RIM - Residual Income Model) cũng được sử dụng trong trường hợp này.

Nguồn: VietstockFinance

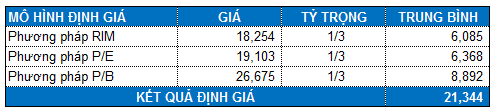

Dựa trên giả định khá lạc quan là CTG có thể hoàn thành kế hoạch kinh doanh được đặt ra từ đầu năm và áp dụng tỷ trọng tương đương giữa các phương pháp, chúng ta tính được mức định giá hợp lý của CTG là 21,334 đồng.

Như vậy, ngay cả khi hoàn thành được kế hoạch thì mức giá thị trường hiện nay của CTG cũng không quá hấp dẫn. Nhà đầu tư có thể canh mua nếu giá điều chỉnh về lại đáy cũ tháng 01/2019, tương đương vùng 18,000-19,500.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|