|

Tiền nhiều nên mua cổ phiếu nào?

Nhờ tiềm năng tăng trưởng trong kết quả kinh doanh những năm tới và cổ phiếu được định giá hấp dẫn, DHC, PVT và NLG được khuyến nghị mua bởi các công ty chứng khoán (CTCK).

DHC: Mua với giá mục tiêu 49,000 đồng/cp

CTCK Bảo Việt (BVS) cho biết, lợi nhuận năm 2018 của CTCP Đông Hải Bến Tre (HOSE: DHC) đạt tăng trưởng ấn tượng nhờ hưởng lợi gián tiếp từ chính sách môi trường của Trung Quốc.

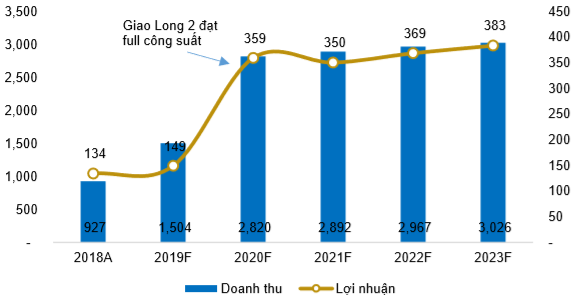

Cùng với đó, nhà máy Giao Long 2 về cơ bản đã gần như sẵn sàng để đưa vào sử dụng. Giá trị xây dựng cơ bản dở dang của dự án vào cuối quý 4/2018 được ghi nhận ở mức 1,070 tỷ đồng, bằng 93% dự toán trước đây. BVS cho biết, theo cập nhật mới nhất từ DHC thì việc đền bù các trụ điện đã hoàn tất, việc xây dựng và đi đường dây sẽ được hoàn thành sớm để đưa nhà máy vào chạy thử trong quý 2/2019. BVS kỳ vọng Giao Long 2 sẽ hoạt động thương mại kể từ quý 3/2019.

Năm 2019, doanh thu và lợi nhuận sau thuế của Công ty được BVS dự báo lần lượt đạt 1,504 tỷ đồng và 149 tỷ đồng, tương ứng tăng trưởng 62% và 11% so với năm 2018. Dự đoán dựa chủ yếu trên giả định nhà máy Giao Long 2 đưa vào hoạt động trễ hơn dự kiến trong khi giá bán đầu ra của DHC có dấu hiệu hạ nhiệt.

Nếu nhà máy Giao Long 2 chạy tối đa công suất, BVS ước tính DHC có thể đạt mức doanh thu bình quân khoảng 2,800 tỷ/năm và lợi nhuận sau thuế 350 tỷ/năm. BVS kỳ vọng DHC sẽ đạt được kết quả kinh doanh kể trên vào năm 2020.

Dự phóng kết quả kinh doanh của DHC giai đoạn 2019 - 2023

Đvt: Tỷ đồng

Nguồn: BVS

|

BVS lạc quan về tiềm năng trung - dài hạn của DHC, nhờ: (1) Nhu cầu giấy bao bì trong nước tăng mạnh và khả năng cầu vượt cung trong tương lai là điểm hỗ trợ rất quan trọng cho Giao Long 2; (2) xu hướng ngày càng thắt chặt vấn đề môi trường của Trung Quốc sẽ giúp giữ giá giấy thu hồi ở mức thấp; (3) DHC sẽ có mức định giá rất hấp dẫn vào năm 2020 với P/E dự phóng 3.8 lần khi Giao Long 2 chạy hết công suất.

Từ những luận điểm trên, BVS khuyến nghị mua cổ phiếu DHC với mức giá mục tiêu 49,000 đồng/cp.

Xem thêm tại đây

PVT: Mua với giá mục tiêu 23,000 đồng/cp

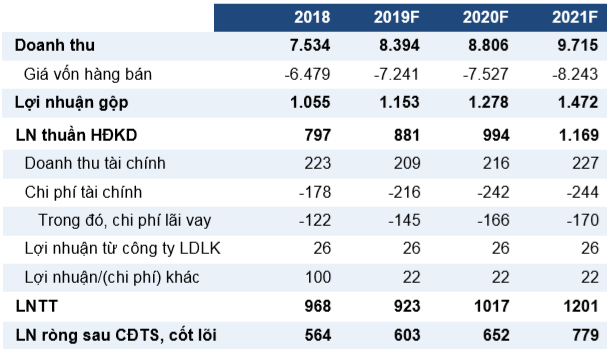

CTCK Bản Việt (VCSC) kỳ vọng Tổng CTCP Vận tải Dầu khí (HOSE: PVT) sẽ đạt mức tăng trưởng EPS vào khoảng 7.0% cho năm 2019. Tăng trưởng sẽ đến từ gia tăng hiệu suất hoạt động tại nhà máy lọc dầu Nghi Sơn (NSR) và đóng góp từ 3 tàu LPG mới; trong đó, tàu chở than mới được mua trong quý 3/2018 và 2 tàu chở dầu thô mới từ quý 2/2019.

VCSC dự phóng tốc độ tăng trưởng kép (CAGR) đối với EPS hoạt động kinh doanh cốt lõi của PVT cho giai đoạn 5 năm tới sẽ đạt 9.5% nhờ một hợp đồng thuê tàu Very-Large-Crude-Carrier (VLCC) dài hạn trong năm 2020, và hợp đồng vận tải than và LPG mới.

Dự phóng kết quả kinh doanh của PVT giai đoạn 2019 – 2021

Đvt: Tỷ đồng

|

Bên cạnh đó, PVT có lượng tiền mặt tại quỹ lớn, lên đến 2,800 tỷ đồng tính đến cuối năm 2018, tương ứng với 60% giá trị vốn hóa.

Theo nhận định của VCSC, yếu tố hỗ trợ cho hoạt động kinh doanh của PVT là hợp đồng vận tải dầu thô dài hạn cho NSR. Bên cạnh đó, vẫn cần lưu ý rủi ro từ áp lưc giá cước vận chuyển dầu thô cho nhà máy Bình Sơn trong dài hạn.

Đánh giá cao tiềm năng của doanh nghiệp trong giai đoạn 2019 – 2023, VCSC khuyến nghị mua cổ phiếu PVT với giá mục tiêu 23,000 đồng/cp.

Xem thêm tại đây

NLG: Mua với giá mục tiêu 36,078 đồng/cp

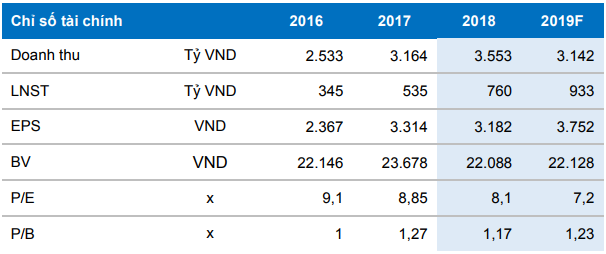

CTCK Bảo Việt (BVS) nhận định rằng, CTCP Đầu tư Nam Long (HOSE: NLG) thuộc số ít doanh nghiệp bất động sản ghi nhận tăng trưởng tốt về lợi nhuận trong 2019.

NLG đã hoàn thiện pháp lý để mở bán dự án Akari City, South Gate và giai đoạn tiếp theo của Flora Mizuki Park. Tổng số căn bán trong 2019 dự kiến 5,169 sản phẩm, tăng khoảng 2,300 – 2,400 sản phẩm so với năm 2018. Theo BVS, sự gia tăng này là do từ nửa cuối 2018, NLG chưa triển khai mở bán dự án lớn nào, trừ Flora Novia khoảng 518 căn, dù nhu cầu thị trường là rất lớn. Sang năm 2019, Araki City và Mizuki Park triển khai trở lại, sẽ là hai dự án trọng điểm trong hoạt động bán hàng.

Với tiến độ triển khai ở các dự án hiện tại là Ehomes Nguyên Sơn, Flora Mizuki và Flora Novia, BVS dự báo kết quả kinh doanh 2019 của NLG sẽ tiếp tục có sự tăng trưởng. Tổng số sản phẩm bàn giao trong năm 2019 sẽ vào khoảng 3,255 căn, tăng 65% so với 2018.

Tổng doanh thu 2019 của NLG ước đoán vào khoảng 3,142 tỷ và lợi nhuận gộp khoảng 1,050 tỷ đồng, lần lượt giảm 12% và 30% so với 2018. Theo BVS, điều này là do doanh thu từ dự án Mizuki không được hợp nhất mà ghi nhận vào lợi nhuận liên kết. Lãi ròng của NLG ước đạt 933 tỷ, tăng 42% so với 2018.

Dự phóng kết quả kinh doanh của NLG trong năm 2019

Nguồn: BVS

|

Cuối năm 2018 và đầu 2019, NLG bất ngờ công bố đầu tư 2 dự án lớn ở Đồng Nai với quy mô lần lượt là 45 ha (Đại Phước) và 170 ha (Đồng Nai Waterfront). Đánh giá về triển vọng hai dự án mới này, BVS cho rằng so với các tỉnh giáp với TP. HCM thì Đồng Nai là nơi nhiều tiềm năng với tốc độ phát triển nhanh về hạ tầng, cụm công nghiệp cũng như là quỹ đất vẫn còn nhiều. Do đó, đầu tư vào hai dự án này phù hợp đối với chiến lược trung dài hạn của NLG.

Nhận định rằng NLG đang được định giá hấp dẫn, BVS khuyến nghị mua cổ phiếu NLG với giá mục tiêu 36,078 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thừa Vân

FILI

|