|

Đi tìm “trứng vàng” những ngày cuối tháng 11

Gần đây, báo cáo của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với các cổ phiếu QNS, VSC và VTP.

QNS: Mua với giá mục tiêu 60,200 đồng/cp

CTCK Rồng Việt (VDS) cho biết, trong quý 3/2018, CTCP Đường Quãng Ngãi (UPCoM: QNS) tiếp tục ghi nhận sự tích cực trong kinh doanh khi doanh thu và biên lợi nhuận gộp đều tăng trưởng tốt nhờ sữa đậu nành và đường.

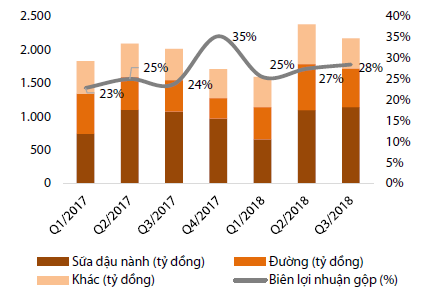

So với cùng kỳ năm trước, doanh thu quý 3/2018 của QNS tăng 7.9%, lên 2,170 tỷ đồng nhờ (1) doanh thu mảng sữa đậu nành tăng 6.3%, lên 1,140 tỷ đồng và (2) doanh thu mảng đường tăng 23.5% lên 111 tỷ đồng. Trong đó, tăng trưởng mảng sữa đậu nành theo dự đoán của VDS chủ yếu nhờ tăng giá bán trong khi sản lượng bán ra giảm nhẹ. Đối với mảng đường, VDS cho biết sản lượng bán ra tăng trưởng 50% bù đắp cho việc giá đường giảm so với quý 3/2017. Đi kèm với đó, việc biên lợi nhuận gộp gia tăng từ 23.8% lên 28.5% giúp lợi nhuận sau thuế của QNS trong quý 3/2018 đạt 231 tỷ đồng, tăng trưởng 19.1% so với cùng kỳ 2017.

Cơ cấu doanh thu và biên lợi nhuận gộp của QNS giai đoạn 2017 - 2018

Nguồn: QNS, VDS

|

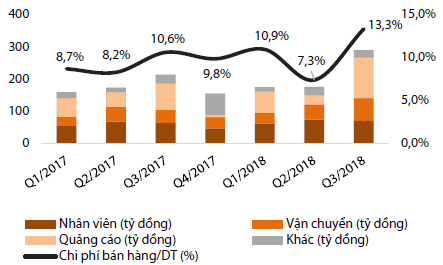

Theo đánh giá của VDS, trong năm 2018, giá thành sản xuất đường giảm đáng kể đã hỗ trợ cho mảng sản xuất đường của QNS. Ngoài ra, Công ty cũng tung ra các sản phẩm mới ở lĩnh vực sữa đậu nành vào cuối quý 3/2018. VDS kỳ vọng sản phẩm mới sẽ giúp sản lượng sữa đậu nành tiêu thụ tốt hơn trong quý 4/2018. Đáng chú ý, theo quan sát của VDS, QNS thường có xu hướng ghi nhận hầu hết chi phí trong 9 tháng đầu năm nên chi phí trong quý 4 thường thấp và lợi nhuận thường sẽ cao nhất trong năm.

Cơ cấu chi phí bán hàng và chi phí bán hàng/tổng doanh thu của QNS giai đoạn 2017 - 2018

Nguồn: QNS, VDS

|

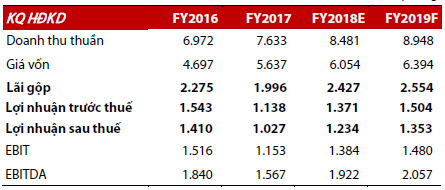

Qua đó, VDS cho rằng quý 4/2018 sẽ duy trì được sự tích cực trong kết quả kinh doanh. Đồng thời, VDS cũng đưa ra dự phóng cho cả năm 2018, QNS sẽ đạt 8,481 tỷ đồng doanh thu và lãi ròng 1,234 tỷ đồng, lần lượt tăng trưởng 11.1% và 20.1% so với cùng kỳ 2017.

Cho năm 2019, VDS dự báo QNS sẽ tiếp tục có một năm tích cực nữa nhờ sản phẩm sữa đậu nành mới và mảng đường tiếp tục có lời.

Dự phóng một số chỉ tiêu hoạt động của QNS giai đoạn 2018 - 2019

Đvt: tỷ đồng

Nguồn: VDS

|

Từ những luận điểm trên, VDS đưa ra khuyến nghị mua cổ phiếu QNS với giá mục tiêu 60,200 đồng/cp.

Xem thêm tại đây

VSC: Mua với giá mục tiêu 50,000 đồng/cp

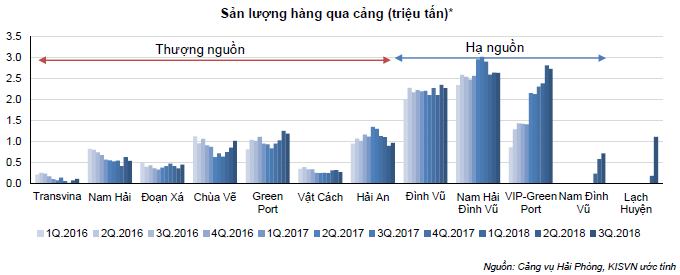

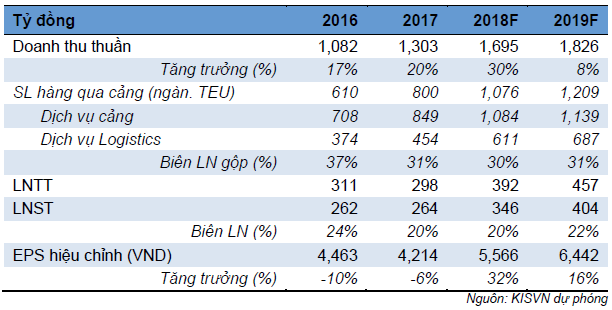

Theo CTCK KIS Việt Nam (KIS), ngành vận tải biển đang trong xu hướng phục hồi với sự gia tăng sử dụng các tàu tải trọng lớn, đây là cơ hội cho các cảng hạ nguồn và cảng container như Cảng VIP Green của CTCP Tập đoàn Container Việt Nam (HOSE: VSC).

Trong 9 tháng đầu 2018, tổng sản lượng hàng hóa qua 2 cảng của VSC đạt 778 ngàn TEU, tăng 34% so với cùng kỳ năm trước. Trong đó Cảng VIP Green tăng 39%, đạt 473.3 ngàn TEU.

Cụ thể hơn về tiềm năng của Cảng VIP Green, KIS cho biết kho bãi container và trung tâm Logistics tại Khu công nghiệp Đình Vũ (GIC) nâng công suất của VIP Green lên 800,000 TEU/năm, tạo khả năng tăng trưởng cho những năm tiếp theo. Cảng VIP Green cũng đang được hỗ trợ bởi hãng tàu Evergreen, hiện nắm giữ 21.7% cổ phần của cảng này và đã được chấp thuận tăng lên 26.7% vào năm 2018. Hơn nữa, KIS đánh giá rằng áp lực giảm giá phí dịch vụ cảng từ các cảng thượng nguồn không còn đáng kể từ 2018.

Qua đó, khía cạnh tài chính của VSC đã được cải thiện đáng kể nhờ vào sự tăng trưởng mạnh mẽ của VIP Green. Lũy kế 9 tháng đầu 2018, doanh thu thuần và lợi nhuận sau thuế của VSC lần lượt đạt 1,244 tỷ đồng và 261 tỷ đồng, tương ứng mức tăng trưởng 30% và 37% so với cùng kỳ năm 2017.

Đâu đó vẫn tồn tại những rủi ro đối với hoạt động kinh doanh của VSC như việc sản lượng hàng hóa và biên lợi nhuận của Cảng VIP Green dự kiến sẽ suy giảm trong tương lai, như những cảng thượng nguồn khác. Cùng với đó, Hải Phòng đã bắt đầu thu phí hạ tầng cảng biển từ 2018.

Dự phóng một số chỉ tiêu hoạt động của VSC giai đoạn 2018 - 2019

Đvt: tỷ đồng

|

KIS đánh giá triển vọng của VSC từ năm 2018 trở đi vẫn khả quan. Qua đó, KIS đưa ra khuyến nghị tăng tỷ trọng cổ phiếu VSC với giá mục tiêu 50,000 đồng/cp.

Xem thêm tại đây

VTP: Mua với giá mục tiêu 113,000 đồng/cp

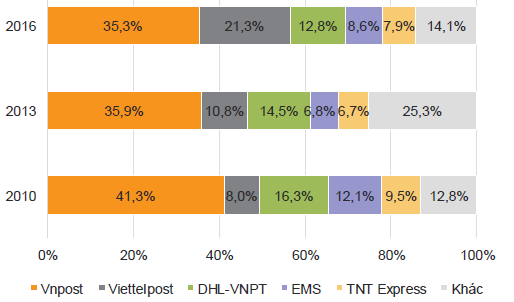

Theo CTCK Vndirect (VND), Viettel Post – Tổng CTCP Bưu chính Viettel (UPCoM: VTP) không chỉ là doanh nghiệp nắm thị phần lớn thứ 2 cả nước mà cũng là doanh nghiệp tăng trưởng nhanh nhất trong ngành chuyển phát của Việt Nam.

Thị phần chuyển ngành chuyển phát nhanh Việt Nam

Nguồn: Bộ Thông tin và Truyền thông, VND

|

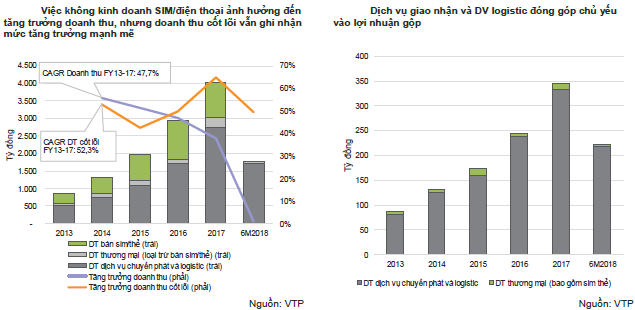

VND cho rằng VTP là cái tên đáng chú ý trong ngành chuyển phát và logistic đang tăng trưởng nhanh. Với sự bùng nổ của thương mại điện tử tại Việt Nam, dịch vụ giao nhận và logistic phát triển nhanh chóng với tốc độ tăng trưởng kép 14-16% trong những năm gần đây. Thị phần bưu chính của VTP tăng mạnh từ 8% năm 2010 lên 25.7% năm 2017 nhờ vào tốc độ tăng trưởng nhanh của mảng chuyển phát nhanh.

Khác với các start-up giao nhận mạnh về công nghệ nhưng lại yếu về tài chính và nền tảng hạ tầng, các doanh nghiệp bưu chính và giao nhận truyền thống có mạng lưới rộng lớn nhưng công nghệ lại lỗi thời. Theo đánh giá của VND, VTP có mạng lưới bưu chính phủ khắp cả nước, nền tảng tài chính vững vàng và đầu tư mạnh vào cả công nghệ cũng như hệ thống vận tải, tạo nên lợi thế cạnh tranh lớn trong một ngành vốn đang sôi động.

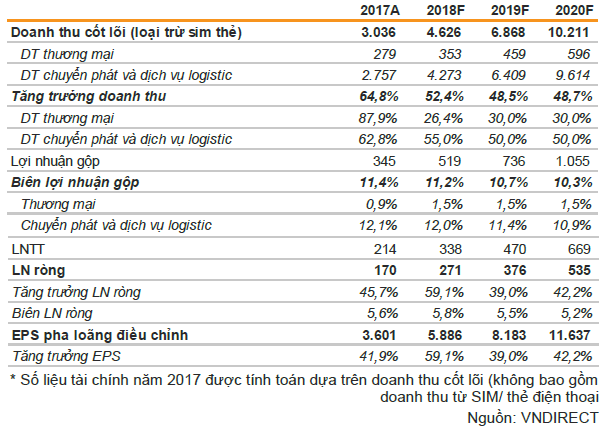

Qua đó, VND kỳ vọng rằng VTP sẽ duy trì tốc độ tăng trưởng kép 48.6% hàng năm cho đến 2020. VND đánh giá rằng VTP có thể giành được 30% - 37% thị phần giao nhận vào năm 2020 với các chiến lược cốt lõi sau: (1) đẩy mạnh tích hợp công nghệ trong sản phẩm và dịch vụ, (2) mở rộng hạ tầng vận tải, (3) xây dựng nền tảng quản lý bán hàng hướng đến các doanh nghiệp và hộ kinh doanh, (4) củng cố niềm tin của khách hàng dựa trên chất lượng dịch vụ theo tiêu chuẩn Viettel. Thêm vào đó, VND cho biết VTP vẫn duy trì lượng tiền mặt lớn đủ đảm bảo tài trợ vốn cho nhu cầu đầu tư trong tương lai. Không chỉ là một doanh nghiệp tăng trưởng nhanh chóng, VTP còn có khả năng sinh lời cao với ROE dao động quanh mức 40%, cao hơn nhiều so với trung bình ngành ở mức 17.8%.

Dự phóng một số chỉ tiêu hoạt động kinh doanh của VTP giai đoạn 2018 – 2020

Đvt: tỷ đồng

|

Từ những phân tích trên, VND nhận định rằng VTP là một lựa chọn hấp dẫn để tham gia vào câu chuyện tăng trưởng của ngành logistic Việt Nam nhờ triển vọng tăng trưởng tốt, tình hình tài chính lành mạnh và hạ tầng logistic đang được mở rộng và hiện đại hóa.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vĩnh Thịnh

FILI

|