|

Cổ phiếu ngành điện - cửa sáng cho những tháng cuối năm?

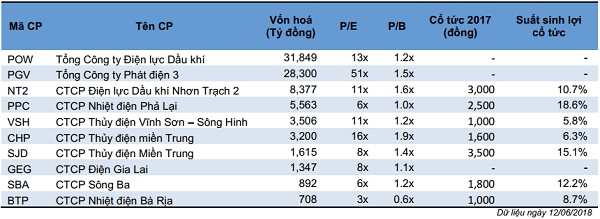

Gần đây, các cổ phiếu ngành điện được nhiều công ty chứng khoán (CTCK) khuyến nghị mua hoặc tăng tỷ trọng, đặc biệt là các cổ phiếu của doanh nghiệp nhiệt điện như POW, PPC, NT2. Vậy, hãy xem từ nay đến cuối năm, cơ hội và những bất lợi từ các cổ phiếu này là gì?

Yếu tố bất lợi và cơ hội

Từ nay đến cuối năm, các cổ phiếu ngành điện vẫn chịu rủi ro bởi các yếu tố như: Chính sách và các quy định điều tiết từ EVN; sản lượng huy động phụ thuộc mạnh vào thời tiết; giá khí và than có xu hướng tăng, ảnh hưởng tiêu cực đến khả năng chào giá phát điện của nhóm nhiệt điện; Trượt tỷ giá do cơ cấu nợ vay ngoại tệ của các doanh nghiệp điện cao (USD, EUR, JPY, CNY).

Tuy nhiên, các yếu tố hỗ trợ lại nhiều hơn. CTCK KIS Việt Nam (KIS) đưa ra quan điểm đầu tư vào các cổ phiếu này là: Hợp đồng điện dài hạn đảm bảo lợi nhuận các nhà máy điện, chuyển rủi ro biến động giá nguyên vật liệu vào giá bán điện, đảm bảo sản lượng điện huy động qua các năm.

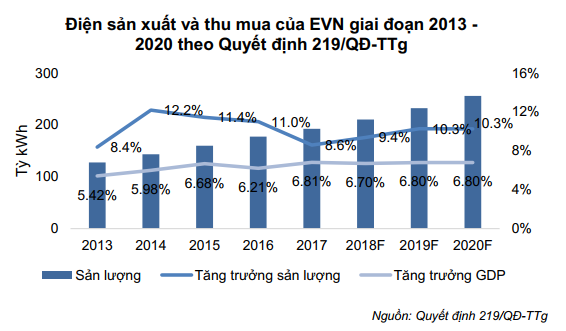

Theo kế hoạch sản xuất kinh doanh của EVN đã được phê duyệt, nhu cầu tiêu thụ điện dự kiến tăng trưởng ở mức 10%/năm giai đoạn 2018-2020. Trong khi đó, rất ít nhà máy điện mới được đưa vào hoạt động trong giai đoạn 2018-2020 và dự phòng điện giảm về mức rất mỏng. Điều này khiến EVN phải căng mình tăng huy động điện từ các nhà máy, nhất là các nhà máy nhiệt điện tại khu vực miền Nam.

Giá điện thị trường 4 tháng đầu năm 2018 rất tốt, tăng 51% so với cùng kỳ năm trước, và ước tăng 43.4% cả năm 2018. Xu hướng tăng sẽ duy trì trong năm 2019 khi EVN phải tăng huy động điện từ các nhà máy có chi phí cao. Ngoài ra, thị trường bán buôn cạnh tranh đi vào thực tiễn trong năm 2019 sẽ là bước tiến mới trong tự do hóa ngành điện.

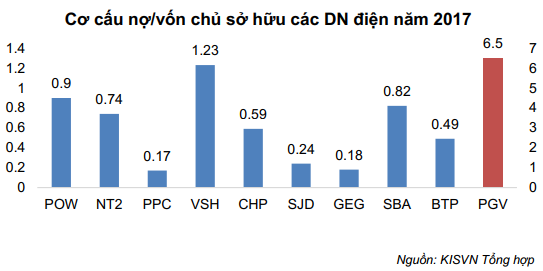

Nhà đầu tư còn được hưởng lợi từ cổ tức hấp dẫn và gia tăng theo thời gian khi áp lực nợ vay của các doanh nghiệp giảm dần.

Cổ phiếu có gì hấp dẫn?

Về Tổng Công ty Điện lực Dầu khí Việt Nam (UPCoM: POW), các nhà máy nhiệt điện khí của POW (chiếm 64% công suất) tập trung tại khu vực miền Nam, vốn có nhu cầu cao trong khi dự phòng điện ngày càng kém. Chi phí khấu hao nhà máy Nhiệt điện Cà Mau 1&2 giảm 361 tỷ đồng trong năm 2018 và 704 tỷ đồng trong năm 2019, cải thiện trực tiếp lợi nhuận gộp. Sau khi hoàn tất đại tu các nhà máy trong 2017 cùng với nhiệt điện than Vũng Áng vận hành cả 2 tổ máy, sản lượng điện sẽ hồi phục và ước đạt 22.7 tỷ Kwh (tăng 10.7% so năm trước) trong năm 2018. Ngoài ra, POW sẽ thực hiện đầu tư nhà máy nhiệt điện khí NT3, NT4 giai đoạn 2020-2023, gia tăng 35.7% công suất phát điện. Bên cạnh đó, kế hoạch thoái vốn nhà nước cho đối tác chiến lược và niêm yết HOSE trong năm 2018 sẽ hỗ trợ POW.

Về CTCP Nhiệt điện Phả Lại (HOSE: PPC), nhà máy Phả Lại 1 sẽ được nâng cấp trong giai đoạn 2019-2022 để nâng cao hiệu suất và cắt giảm chi phí, cải thiện khả năng chào giá trên thị trường điện. Năm 2017, PPC đã trả trước hạn các khoản nợ bằng đồng Yên (tương đương 3,133 tỷ đồng, chiếm 75% dư nợ ngoại tệ), giảm chi phí lãi vay và rủi ro tỷ giá. Phần còn lại sẽ được trả hoàn toàn trong giai đoạn 2018-2019. PPC có thể tiếp tục hoàn nhập khoản dự phòng từ QTP (Nhiệt điện Quảng Ninh, khoản đầu tư liên kết của PPC), ước tính 128 tỷ đồng, khi QTP tiếp tục vận hành ổn định, giảm lãi vay và lỗ tỷ giá.

Trong khi đó, CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) có vị trí gần trung tâm phụ tải miền Nam, nơi có nhu cầu điện cao nhất nước trong khi nguồn phát điện mỏng, do đó sản lượng điện huy động từ NT2 duy trì ở mức cao. Sản lượng năm 2018 ước đạt 5.1 tỷ kWh (tăng 10% so năm trước). NT2 sử dụng turbin khí chu trình hỗn hợp với hệ số thu hồi nhiệt đạt 57% (cao hơn mức 40% của nhiệt điện than), tiết kiệm chi phí phát điện và có tính cạnh tranh cao khi chào giá phát điện. Sau đại tu năm 2017, công suất tổ máy tăng 3%. Áp lực nợ vay và lỗ tỷ giá giảm dần qua thời gian. Dòng tiền tự do hằng năm ước tính 1,600 tỷ đồng/năm và đến năm 2020 sẽ hoàn trả hết nợ. Lãi vay năm 2017 giảm 20% so năm trước, còn 120 tỷ đồng.

Doanh nghiệp làm ăn ra sao nửa đầu năm?

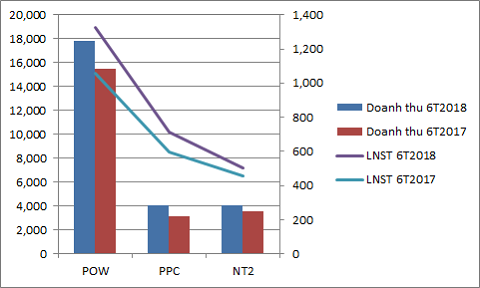

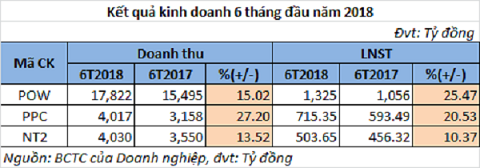

Kết quả kinh doanh 6 tháng đầu năm của các doanh nghiệp nói trên khả quan với doanh thu và lợi nhuận sau thuế (LNST) đều tăng so với cùng kỳ. LNST 6 tháng đầu năm của POW, PPC, NT2 tăng lần lượt là 25%, 21% và 10%.

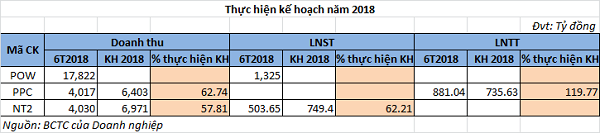

Trong 6 tháng đầu năm, PPC thực hiện được 63% kế hoạch doanh thu và vượt 20% kế hoạch lợi nhuận trước thuế (LNTT) cả năm. NT2 thực hiện được 58% kế hoạch doanh thu và 62% kế hoạch LNST cả năm. Riêng POW đặt kế hoạch từ lúc cổ phần hóa (01/07/2018) đến cuối năm nên chưa thể đánh giá phần thực hiện kế hoạch.

Gia Nghi

FILI

|