|

Cổ phiếu đầu tháng 9: NLG chờ đón vận hội mới

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu NLG, SBT và khuyến nghị khả quan đối với cổ phiếu VHC, GMD.

NLG đang chuyển mình đón vận hội mới từ việc mở bán Waterpoint. Trong khi đó, SBT có lợi thế dẫn đầu thị phần mảng đường và kỳ vọng vào sự hồi phục của giá đường cũng như kế hoạch nâng sở hữu nước ngoài lên 100%...

NLG: Mua với giá mục tiêu 43,000 đồng/cp

CTCK Bản Việt (VCSC) khuyến nghị Mua cổ phiếu của CTCP Đầu tư Nam Long (HOSE: NLG) và nâng giá mục tiêu lên 43,000 đồng/cp (tổng mức sinh lời 44.5%), nhờ định giá cao hơn của dự án Waterpoint.

VCSC dự báo việc ghi nhận bán cổ phần sắp tới tại các dự án Akari City và Waterpoint sẽ thúc đẩy lợi nhuận 6 tháng cuối năm, qua đó giúp lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) 2018 tăng 59% so với năm 2017, lên 853 tỷ đồng. Do giá trị bán cổ phần của giai đoạn một dự án Waterpoint đạt được cao hơn kỳ vọng nên VCSC dự phóng tăng trưởng kép hàng năm 2017-2020 của LNST sau lợi ích CĐTS tăng lên 33% so với 25% trước đây.

VCSC nhận định trên cơ sở sau đợt chào bán cổ phiếu và chuyển đổi cổ phiếu, định giá của NLG vẫn rất hấp dẫn với P/B 2018 là 1.4 lần, P/E 7.8 lần và PEG 3 năm là 0.4. Yếu tố hỗ trợ là việc công bố thông tin chi tiết liên quan đến kế hoạch mở rộng quỹ đất với 10-50 ha đất. Rủi ro là cạnh tranh ngày càng gay gắt ở phân khúc căn hộ trung cấp và nhà phố tại TPHCM sau khi Vincity gia nhập thị trường trong thời gian tới.

Xem thêm tại đây

SBT: Mua với giá mục tiêu 25,137 đồng/cp

CTCK Phú Hưng (PHS) nhận định với những lợi thế cạnh tranh về thị phần, năng lực sản xuất cũng như khả năng đa dạng hóa các sản phẩm, dự kiến CTCP Thành Thành Công - Biên Hòa sẽ tiếp tục giữ vững đà tăng, đặc biệt trong bối cảnh giá đường được kỳ vọng sẽ hồi phục, doanh thu SBT ước tính đạt 14,636 tỷ đồng (+41% so với năm trước) và LNST đạt 775 tỷ đồng (+42% so với năm trước), với giả định biên lợi nhuận gộp tương đương năm trước ở mức 13%. Bên cạnh đó, kỳ vọng trong năm 2018 – 2019, SBT sẽ đón nhận dòng vốn đầu tư từ cổ đông chiến lược nước ngoài sau khi nới room thành công, kỳ vọng giá cổ phiếu sẽ được hỗ trợ.

Bằng phương pháp DCF và P/E, PHS ước tính giá trị hợp lý của SBT khoảng 25,137 đồng/cp, tương đương mức P/E forward là 18.x, và khuyến nghị Mua cổ phiếu này.

Xem thêm tại đây

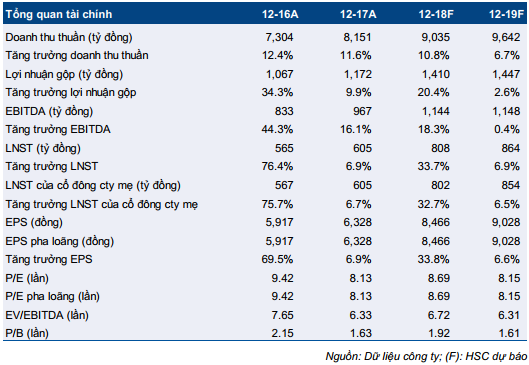

VHC: Khả quan với ước tính giá trị hợp lý 84,600 đồng/cp

CTCP Vĩnh Hoàn (HOSE: VHC) vừa công bố kết quả kinh doanh (kqkd) hợp nhất soát xét 6 tháng đầu năm. Doanh thu thuần đạt 4,044 tỷ đồng, tăng 1.9% so với cùng kỳ và LNST của cổ đông công ty mẹ đạt 427 tỷ đồng, tăng 76.4% so với cùng kỳ - CTCK Thành phố Hồ Chí Minh (HSC) chỉ kỳ vọng LNST của cổ đông công ty mẹ đạt khoảng 300 tỷ đồng. Theo đó, công ty đã hoàn thành được 43.5% kế hoạch doanh thu và 68.9% kế hoạch lợi nhuận đề ra cho cả năm.

Nhờ kqkd 6 tháng đầu năm khả quan, HSC điều chỉnh tăng dự báo cho năm 2018 của VHC. Dự báo doanh thu thuần đạt 9,034 tỷ đồng, tăng trưởng 10.8%, do điều chỉnh tăng dự báo giá bán bình quân mảng cá. Dự báo LNST của cổ đông công ty mẹ tăng 25.5% từ 638 tỷ đồng lên 802 tỷ đồng, tăng trưởng 32.7%. Theo đó, EPS dự phóng 2018 là 8,466 đồng, tương đương P/E dự phóng là 8.69 lần.

Năm 2019, HSC dự báo doanh thu thuần đạt 9,642 tỷ đồng, tăng trưởng 6.7% và LNST của cổ đông công ty mẹ đạt 854 tỷ đồng, tăng trưởng 6.5%. Theo đó, EPS dự phóng 2019 là 9,028 đồng, tương đương P/E dự phóng là 8.15 lần.

Dựa trên mức dự báo mới, HSC điều chỉnh tăng ước tính giá trị hợp lý của cổ phiếu VHC lên 84,600 đồng/cp, tương đương P/E dự phóng là 10 lần, và tiếp tục đánh giá Khả quan cổ phiếu VHC. Triển vọng dài hạn trái chiều với thực tế công ty gần đây đã thành công trong việc tìm kiếm thêm thị trường xuất khẩu và tăng tỷ trọng đóng góp của các sản phẩm có giá trị cao hơn. Tuy nhiên, triển vọng từ thị trường Mỹ vẫn chưa rõ ràng, trong khi đó dự báo lợi nhuận của HSC dựa trên giả định Mỹ sẽ tiếp tục nhập khẩu cá tra của Việt Nam.

Xem thêm tại đây

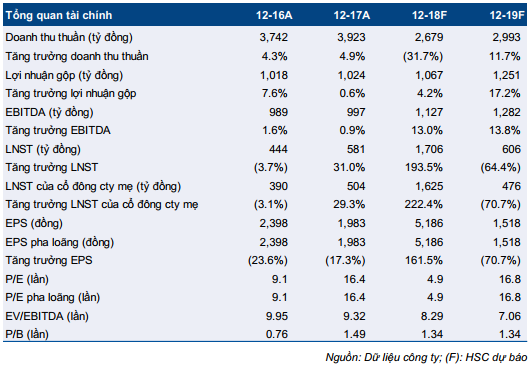

GMD: Khả quan với ước tính giá trị hợp lý là 34,000 đồng/cp

CTCP Gemadept (HOSE: GMD) gần đây đã công bố kqkd 6 tháng đầu năm chưa kiểm toán với doanh thu thuần đạt 1,286 tỷ đồng (giảm 31% so với cùng kỳ), lợi nhuận trước thuế (LNTT) đạt 1,789 tỷ đồng (tăng 586% so với cùng kỳ) và LNST đạt 1,554 tỷ đồng (tăng 572% so với cùng kỳ). Lợi nhuận tăng trưởng mạnh nhờ ghi nhận 1,516 tỷ đồng lãi từ bán tài sản. Theo đó, GMD đã hoàn thành 53% kế hoạch doanh thu và 84% kế hoạch LNTT cả năm. Năm 2018, GMD đặt kế hoạch doanh thu thuần là 2,405 tỷ đồng (giảm 60% so với năm 2017) và LNTT đạt 2,130 tỷ đồng (tăng 327% so với cùng kỳ).

Năm 2018, HSC điều chỉnh giảm 10% dự báo doanh thu và giảm 2% dự báo LNST do giảm 7% dự báo lượng hàng hóa qua cảng. HSC hiện dự báo doanh thu thuần đạt 2,679 tỷ đồng (giảm 32%) và LNST đạt 1,706 tỷ đồng (tăng trưởng 194%). Theo đó, EPS dự phóng 2018 là 5,186 đồng/cp, tương đương P/E dự phóng là 4.9 lần. Năm 2019, HSC dự báo doanh thu thuần đạt 2,993 tỷ đồng (tăng trưởng 12%) và LNST đạt 606 tỷ đồng (giảm 64% so với năm 2017). Theo đó, EPS dự phóng 2019 là 1,518 đồng/cp, tương đương P/E dự phóng là 16.8 lần. Triển vọng tích cực trong 5 năm tới nhờ công ty tập trung vào mảng cảng biển có tỷ suất lợi nhuận cao.

HSC ước tính giá trị hợp lý là 34,000 đồng/cp, tương đương EV/EBITDA dự phóng 2018 là 10.5 lần. HSC đã điều chỉnh giảm ước tính giá trị hợp lý từ mức trước đó là 40,000 đồng/cp do điều chỉnh giảm ước tính EBITDA. Tuy nhiên, HSC tiếp tục đánh giá Khả quan cổ phiếu này.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|