|

Vay tiền trả góp dễ như thế nào?

“Chỉ cần giấy tờ tùy thân, không chứng từ chứng minh thu nhập, tôi vẫn vay được tiền từ công ty tài chính một cách dễ dàng”, anh Nguyễn Văn Nam nói.

Sinh năm 1991, anh Nguyễn Văn Nam, trú tại Yên Phong, Bắc Ninh, là một trong nhiều khách hàng thường xuyên của các siêu thị điện máy. Gần một năm trở lại đây, rất nhiều người dân trong khu bất ngờ khi anh Nam mua sắm rất nhiều trang thiết bị hiện đại trong nhà, từ tivi màn hình lớn, máy giặt cho tới điều hòa nhiệt độ.

Chỉ cần giấy tờ tùy thân

“Cứ lên siêu thị, mình có nhu cầu vay là nhân viên tư vấn thôi. Mình chỉ cần có giấy tờ tùy thân, sổ hộ khẩu người ta chỉ xem chứ cũng không giữ. Muốn vay mua gì cũng được”, anh Nam nói.

Anh Nam cho hay thủ tục kiểm tra và phê duyệt hồ sơ vay của các công ty rất dễ ngay cả với những khách hàng vay lần đầu. Khách có nhu cầu vay, công ty muốn cho vay và siêu thị muốn bán được hàng, nên ai cũng muốn vay thuận lợi.

“Nhân viên chỉ hỏi thu nhập bao nhiêu chứ cũng không xem hợp đồng lao động hay chứng từ chứng minh thu nhập. Có lần sản phẩm mua trả góp cao quá, nhân viên còn tư vấn cho tôi kê khai thu nhập cao hơn để hồ sơ dễ được duyệt hơn”, anh Nam nói.

Vay trả góp hiện nay rất phổ biến tại các siêu thị điện máy, cửa hàng điện thoại đi dộng, máy tính. Ảnh: M.L

|

Anh này cũng cho biết hai vợ chồng anh thay nhau đứng tên các khoản vay khác nhau nên mới mua được nhiều trang thiết bị thông qua hình thức trả góp như vậy.

Lợi dụng để vay "nóng"

Không có thu nhập ổn định nhưng anh Nam cũng mua những sản phẩm trả góp về để sử dụng, khi không còn khả năng trả nợ mới bán đi lấy tiền trả góp. Tuy nhiên, nhiều sinh viên, người không có thu nhập ổn định tại Hà Nội lại lợi dụng các khoản vay trả góp như một cách vay "nóng" khi cần gấp những khoản tiền.

Bằng cách vay tiền mua những chiếc điện thoại đời mới nhất thông qua trả góp, sau đó bán lại cho một vài người quen khác với giá rẻ hơn giá gốc, Nguyễn Văn Thái (quê Nghệ An), sinh viên năm 3 một trường đại học tại Cầu Giấy, có thể ăn chênh lệch 10 triệu đồng mỗi chiếc điện thoại. Sản phẩm mà Thái nhắm tới là các mẫu điện thoại đời mới, giá trị nhưng đang được ưu đãi trả góp 0% của các công ty cho vay.

“Sinh viên vay trả góp còn dễ hơn người đi làm, thu nhập thì chưa có nên chỉ cần khai gia đình cho bao nhiêu tiền mỗi tháng, nhờ bạn bè đóng giả người thân trả lời một vài câu hỏi của bên công ty gọi sang là có thể vay dễ dàng”, Thái cho hay.

Bằng cách tương tự, Thái đã vay mua trả góp 2 chiếc điện thoại đời mới rồi bán lại cho người quen với giá rẻ hơn 20-30% giá cửa hàng, lấy tiền chênh lệch. Thái cho biết có lần phía công ty cho vay gọi sang các số điện thoại tham chiếu, để xác nhận một số thông tin, nhưng nhiều trường hợp bên cho vay cũng không gọi xác nhận mà cho vay luôn.

“Đến hạn trả góp cứ đóng tiền đầy đủ thì chẳng ai cấm vay thêm cả. Em cũng không quỵt tiền của người ta, đến tháng em vẫn xoay tiền trả nợ đầy đủ”, Thái chia sẻ.

Thái cũng cho biết có nhiều người cũng vay trả góp theo cách của mình nhưng sau một thời gian không thể xoay tiền trả đành đổi số điện thoại, quỵt nợ công ty cho vay.

Chị Thùy Dung (29 tuổi, quê Bắc Ninh) từng làm nhân viên tư vấn vay tiêu dùng cho hay cách đây 2 năm, mỗi hợp đồng vay trả góp được phê duyệt thành công, nhân viên tư vấn sẽ nhận được 200.000-300.000 đồng tùy dư nợ. Chị cũng gặp rất nhiều trường hợp khách quỵt nợ khi mua trả góp. Với những trường hợp này nhân viên tư vấn bị cắt toàn bộ hoa hồng, thậm chí nếu có nhiều hợp đồng nợ xấu sẽ bị buộc thôi việc.

Chị nói thêm có nhiều trường hợp khách mua điện thoại xong liền đề nghị bán lại trực tiếp cho cửa hàng, khi không được chấp nhận cũng mang đi nơi khác để bán lấy tiền mặt.

“Từng có một bạn sinh viên sau khi mua trả góp điện thoại liền bán lại cho người bạn đi cùng mình để lấy tiền mặt. Hợp đồng đó sau 2 tháng cũng không còn thấy đóng tiền trả góp nữa, khiến mình phải giải trình trên công ty vì khoản vay này”, chị Dung nói.

Vì sao lãi vay tiêu dùng cao?

Đưa ra những nguyên nhân tác động đến lãi suất đầu ra của các công ty cho vay tiêu dùng, TS. Cấn Văn Lực cho biết lãi suất cho vay tiêu dùng cao hơn lãi suất vay qua ngân hàng thương mại do hoạt động của 2 loại hình này hoàn toàn khác nhau, từ nguồn vốn đầu vào đến rủi ro cho vay...

"Các ngân hàng được phép huy động nguồn vốn trong dân cư, trong khi các công ty tài chính thì không, và chi phí vốn đầu vào của các công ty tài chính cao hơn nhiều so với ngân hàng", ông Lực nói.

Chuyên gia cũng cho biết các công ty cho vay tiêu dùng thường phải lấy nguồn vốn từ việc đi vay lại của ngân hàng hoặc các công ty tài chính khác, với lãi suất lên tới 10-15%/năm.

Bên cạnh đó, ông Lực cho rằng lãi suất cao một phần đến từ thủ tục cho vay rất nhanh, giải ngân ngay thời điểm vay. Do đó chi phí đầu tư cơ sở, nhân viên trên mỗi khoản vay của các công ty này cũng cao hơn ngân hàng.

"Ra ngân hàng nhanh cũng phải mất 1-2 ngày mới được giải ngân, nhưng công ty tài chính thì vay ngay, đến cửa hàng mua điện thoại được cho vay tại chỗ. Điều này cũng ảnh hưởng tới chi phí giá vốn khiến lãi suất cao hơn", ông Lực cho hay.

TS. Bùi Quang Tín cho rằng một dịch vụ cho vay có rủi ro lớn thì lãi suất cao là tất yếu. Các công ty cho vay tiêu dùng thường không kiểm soát được dòng tiền trả nợ của khách hàng. Chưa kể người vay luôn có tâm lý muốn dùng tiền nhưng không muốn trả nợ, khiến khả năng khoản vay trở thành nợ xấu cao hơn.

Bên cạnh đó, chi phí dịch vụ cũng ảnh hưởng tới lãi suất cho vay tiêu dùng, bởi các công ty này phải đầu tư rất nhiều vào xây dựng công nghệ, quản lý khách hàng, xây dựng kênh phân phối trung gian.

"Người đi vay tiêu dùng chủ yếu cũng là người thu nhập thấp, món vay nhỏ và thời hạn ngắn và trả nợ theo định kỳ hàng tháng... chính vì thế khiến chi phí quản lý các khoản vay tăng cao và phản ánh vào lãi suất", ông Tín nói.

Ông Nguyễn Tú Anh, Phó Vụ trưởng Vụ chính sách tiền tệ Ngân hàng Nhà nước, nói: “Nhiều người đi vay thường nghĩ trong tương lai lương mình sẽ tăng lên thì thôi cứ vay đi, tăng lương là có tiền trả. Nhưng khi lương không tăng thì sẽ không đủ tiền để duy trì nhu cầu sống và trả nợ, đó là rủi ro”.

|

Lãi vay tiêu dùng ở Việt Nam ở đâu so với thế giới?

Theo TS. Cấn Văn Lực, lãi vay tiêu dùng tại Việt Nam "tưởng cao nhưng mà lại không phải là cao", vì có dải lãi suất chạy từ 20-40%/năm đối với công ty tài chính và 10-15%/năm đối với ngân hàng thương mại.

Trong khi đó, dải lãi suất vay tiêu dùng tại Mỹ, thị trường phát triển hơn Việt Nam rất nhiều, cũng từ 8-36%/năm; tại Trung Quốc là 10-40%/năm; Ấn Độ là 15-50%; thậm chí tại Brazil lãi suất hoạt động này lên tới 30-70% một năm...

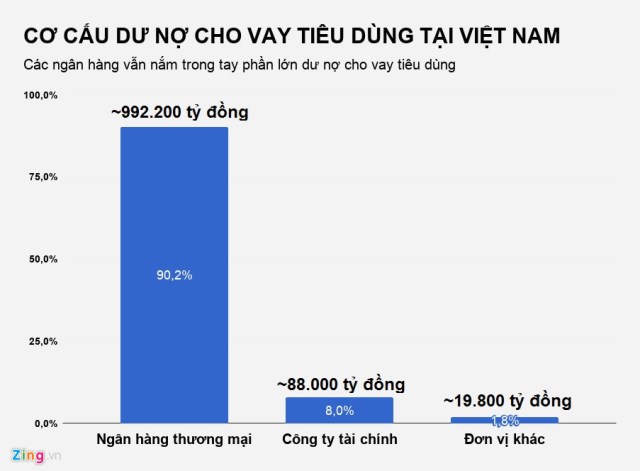

Ông Lực cũng chỉ ra rằng trong vòng một năm qua, dư nợ cho vay tiêu dùng đã tăng từ 13-14% lên 17,2% tổng dư nợ cho vay nền kinh tế, tương đương 1,1 triệu tỷ đồng. Trong khi đó, Trung Quốc hoạt động này chiếm 20%; nhóm ASEAN 5 là 34,5% và Australia là 36%... nên dư địa tại Việt Nam còn rất nhiều.

|

HOÀNG THANH

ZING.VN

|