|

Giải ngân cho cổ phiếu nào quý cuối năm?

Thị trường đang bước vào quý cuối cùng của năm 2017, liệu những mã cổ phiếu nào sẽ mang về trái ngọt cho nhà đầu tư?

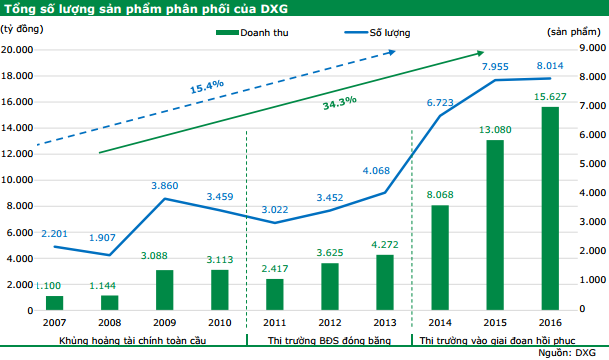

DXG: Hưởng lợi từ quỹ đất dồi dào

Theo CTCK Ngân hàng TMCP Việt Nam Thịnh vượng (VPBS), nhu cầu đối với các sản phẩm bất động sản, đặc biệt là phân khúc trung cấp, vẫn còn rất lớn; nhờ vào tỷ trọng dân số chủ yếu thuộc độ tuổi lao động, tốc độ đô thị hóa tăng, cơ cấu dân số trẻ và tầng lớp trung lưu trong xã hội ngày càng nhiều. Bản thân CTCP Dịch vụ và Xây dựng Địa ốc Đất Xanh (HOSE: DXG) có nhiều lợi thế cạnh tranh so với các doanh nghiệp cùng ngành như sở hữu quỹ đất sạch dồi dào, định hướng sản phẩm phù hợp với nhu cầu thị trường, mạng lưới phân phối rộng lớn, mô hình phát triển bất động sản khép kín với dịch vụ xây dựng, tốc độ mở bán và thời gian bàn giao của các dự án cũng rất tốt.

Theo đó, năm 2017, VPBS dự báo doanh thu hợp nhất của DXG đạt 3,310 tỷ đồng, tăng 31.7% so năm trước; lợi nhuận sau thuế ước đạt 812.6 tỷ đồng, tăng 22.3%, chủ yếu đến từ các dự án Opal Riverside và Opal Garden.

Năm 2018, VPBS dự báo tổng doanh thu của DXG đạt 4,559.6 tỷ đồng, tăng 37.8%; lợi nhuận sau thuế ước đạt 875.2 tỷ đồng, tăng 32.3%, chủ yếu đến từ các dự án như Opal Tower, Opal Skyview và Lux Garden.

Với những luận điểm trên, VPBS đưa ra khuyến nghị mua đối với cổ phiếu DXG, giá mục tiêu trong vòng 12 tháng tới là 24,800 đồng/cp.

Xem thêm tại đây

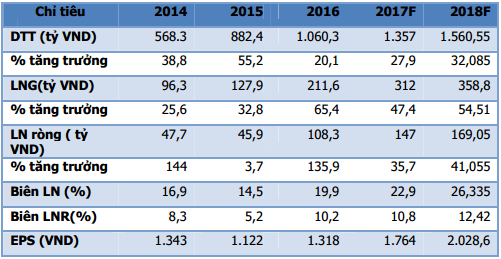

TDH: Giá cổ phiếu thấp hơn nhiều so với giá sổ sách

Theo quan điểm CTCK MB (MBS), CTCP Phát triển Nhà Thủ Đức (HOSE: TDH) có vị thế vững chắc trong các doanh nghiệp kinh doanh bất động sản.

Bên cạnh đó, chiến lược kinh doanh phù hợp và nguồn công việc ổn định sẽ giúp TDH tăng trưởng và phát triển mạnh. Doanh thu và lợi nhuận tăng trưởng mạnh trong những năm gần đây.

Chỉ tiêu tài chính TDH

Ngoài ra, TDH là cổ phiếu có lợi suất cổ tức cao, giá trị cổ phiếu đang thấp hơn nhiều so với bookvalue. Vì vậy, MBS khuyến nghị mua cổ phiếu TDH với mức định giá 17,640 đồng/cp, tiềm năng tăng giá khoảng 20% so với 15,150 đồng/cp ngày 12/10/2017.

Xem thêm tại đây

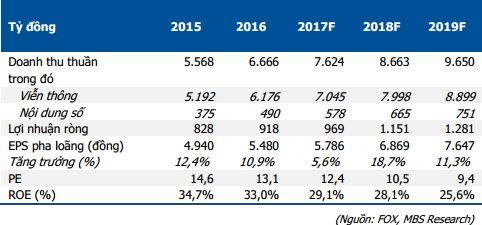

FOX: P/E hấp dẫn

MBS đồng thời khuyến nghị từ phù hợp thành khả quan đối với cổ phiếu CTCP Viễn thông FPT (UPCoM: FOX), do thị trường đã phản ứng thái quá với những thông tin kém khả quan của doanh nghiệp. Song, hoạt động kinh doanh của FOX không khác biệt so với dự phóng trước đó nên MBS giữ nguyên giá mục tiêu 83,000 đồng/cp.

Được biết, FOX đang muốn tìm kiếm tăng trưởng ở các dịch vụ viễn thông ngoài internet băng thông rộng, điển hình có IPTV. Mặc dù, MBS chưa nhận thấy khả năng cạnh tranh rõ nét của FOX trong mảng dịch vụ này so với các đối thủ hiện hữu, tăng trưởng trong 1-2 năm tiếp theo vẫn sẽ tương đối cao, ở mức 18-20% do mức cơ sở thấp.

Chỉ tiêu tài chính FOX

Theo đó, MBS kỳ vọng EPS pha loãng năm 2017 và 2018 sẽ lần lượt đạt 5,786 đồng (tăng 5.6% so với năm trước) và 6,869 đồng/cp (tăng 18.7%), P/E vì thế sẽ xấp xỉ 12.4 lần và 10.5 lần. MBS nhận thấy đây là mức P/E hấp dẫn hơn, đặc biệt đối với vị thế của FPT trong ngành viễn thông internet.

Ngoài ra, nguồn vốn thặng dư nhận được từ các giao dịch thoái vốn gần đây của công ty mẹ được kỳ vọng sẽ dùng bổ sung vào nguồn vốn kinh doanh của FOX, giúp doanh nghiệp nâng vị thế cạnh tranh trước các đối thủ cạnh tranh hơn.

Xem thêm tại đây

DGW: Cân nhắc giải ngân

Cổ phiếu của CTCP Thế giới số (HOSE: DGW) có giá tịnh tiến đi lên từ cận dưới của kênh giá và xuất hiện một phiên bứt phá mạnh qua khỏi khu vực kháng cự mạnh ở mức 17,500 đồng/cp. Mức độ biến động giá là rất cao sau khi chỉ báo ATR phá vỡ kênh xu hướng giảm đi kèm với khối lượng giao dịch cao nhất lịch sử, cho thấy sự bứt phá của DGW được nhà đầu tư chờ đợi rất nhiều trong thời gian vừa qua, CTCK KIS Việt Nam (KIS) cho biết.

Chỉ báo đo lường sức mạnh giá RSI đang hướng lên, tuy nhiên chỉ báo này đang ở vùng quá mua. Đồng thời, chỉ báo dòng tiền Chaikin cũng chạm vùng kháng cự, báo hiệu sự suy yếu của dòng tiền trong những phiên tới. Do đó, trong ngắn hạn, DGW có thể sẽ xuất hiện những nhịp điều chỉnh kỹ thuật.

DGW đã hình thành kênh giá đi ngang rất rõ ràng, giá có ít nhất 5 lần kiểm chứng kháng cự. Các đỉnh từ trái sang phải với khối lượng giao dịch tăng dần chứng tỏ áp lực bán ra càng ngày càng nhiều hơn khi giá tiệm cận vùng kháng cự 17,000-17,500 đồng/cp.

Xem thêm tại đây

...............................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

Tri Túc

FiLi

|