|

Philippines, Indonesia và Ấn Độ đang hứng chịu rủi ro gì từ Fed?

Các nhà lãnh đạo thuộc chủ nghĩa dân túy của Ấn Độ, Indonesia và Philippines đã giành chiến thắng trong các cuộc bầu cử nhờ vào lời cam kết gia tăng chi tiêu cho cơ sở hạ tầng như nâng cấp đường xá, đường ray và cảng biển. Và người dân nghĩ rằng điều này sẽ thúc đẩy mạnh tăng trưởng kinh tế và chạy đua với sự thành công của Trung Quốc, Bloomberg cho thấy.

Thủ tướng Narendra Modi của Ấn Độ dự định chi ra 60 tỷ USD cho cơ sở hạ tầng trong năm tài chính này. Còn Tổng thống Philippines, Rodrigo Duterte, cũng lập ra mục tiêu đầu tư cho cơ sở hạ tầng ở mức 7% GDP, trong khi nhà lãnh đạo của Indonesia, Joko Widodo, đã xây dựng thêm vào 7,000 km đường mới và 4 sân bay. Chưa hết, trong tuần trước, ông còn hứa sẽ xây dựng nhiều hơn nữa.

Bị thu hút bởi dân số trẻ và tốc độ tăng trưởng kinh tế nhanh nhất thế giới, các công ty nước ngoài đã rót vốn để tài trợ cho các tham vọng về cơ sở hạ tầng trên. Ba quốc gia Ấn Độ, Indonesia và Philippines dường như không bị tác động bởi các đợt nâng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) – một điều đã vốn gây phiền hà đến nhiều quốc gia đang phát triển trong quá khứ.

Tuy nhiên, khi Fed đang chuẩn bị thu hẹp số dư 4.5 ngàn tỷ USD trên bảng cân đối kế toán thì các vấn đề cũ lại bắt đầu xuất hiện. Không như Trung Quốc, 3 quốc gia Philippines, Indonesia và Ấn Độ thiếu hụt lượng tiền tiết kiệm cần thiết từ lĩnh vực công nghiệp, xuất khẩu và trong nước để tài trợ cho các kế hoạch của mình.

Để phục vụ cho các kế hoạch về cơ sở hạ tầng, những quốc gia này cần phải nhập khẩu các thiết bị trọng tải nặng, vì thế kim ngạch nhập khẩu của các nước này cũng tăng cao. Và chi phí của các dự án đang gây áp lực lên ngân sách của các quốc gia, qua đó buộc các Chính phủ phải phụ thuộc nhiều vào khoản đầu tư từ nước ngoài.

Chua Hak Bin, Chuyên gia kinh tế cấp cao tại Maybank Kim Eng, cho biết: “Việc tăng cường đầu tư cơ sở hạ tầng ở những thị trường mới nổi trên có thể gia tăng khoản thâm hụt cán cân vãng lai cũng như nợ nước ngoài. Chính vì phụ thuộc vào các dạng tài trợ nước ngoài, một số thị trường mới nổi có thể trở nên nhạy cảm hơn đối với sự biến động của dòng vốn nước ngoài và các rủi ro không tương xứng về tiền tệ”.

Rủi ro chính sách

Đã xuất hiện các dấu hiệu cho thấy thị trường ngoại hối đang rơi vào tình trạng căng thẳng. So với đồng bạc xanh, đồng Peso của Philippines có thành quả tồi tệ nhất trong tất cả các đồng tiền châu Á trong năm nay với mức giảm hơn 3%. Trong khi đó, đồng Rupiah của Indonesia là đồng tiền có thành quả tồi tệ thứ 3 ở châu Á, và đồng Rupee của Ấn Độ thì nằm ở nhóm giữa.

Khi nhà lãnh đạo từ các ngân hàng trung ương hàng đầu trên thế giới tụ họp tại Jackson Hole, Wyoming, trong tuần này thì bất kỳ nhận định nào báo hiệu về một quá trình bình thường hóa nhanh hơn dự kiến cũng có thể khiến nhà đầu tư lo ngại về các tác động tiềm ẩn.

Rob Subbaraman, Chuyên gia kinh tế trưởng ở khu vực châu Á (ngoại trừ Nhật Bản) ở Nomura Holdings, cho biết khi so sánh với các thị trường mới nổi khác như Brazil, Nam Phi, Thỗ Nhĩ Kỳ và Nga thì các nền kinh tế Ấn Độ, Indonesia và Philippines dường như đang hoạt động tương đối tốt.

Ông cho biết các nhà lập chính sách đã nhận biết các rủi ro xuất phát từ dòng vốn chảy ra nước ngoài, qua đó giúp giải thích tại sao họ đang nỗ lực xây dựng dự trữ ngoại hối. Và không phải tất cả khoản thâm hụt đều là tiêu cực – nếu nguồn tài trợ là nhằm mục tiêu cải thiện năng suất thì điều này sẽ thu hút nhiều khoản đầu tư hơn và thúc đẩy tăng trưởng.

Để xây dựng mạng lưới vận chuyển, thúc đẩy nguồn cung cấp điện và nâng cấp máy móc thiết bị cấp nước và vệ sinh, Ngân hàng Phát triển châu Á (ADP) ước tính các nền kinh tế mới nổi trong khu vực cần phải đầu tư nhiều nhất là 26 ngàn tỷ USD trong giai đoạn 2017-2030.

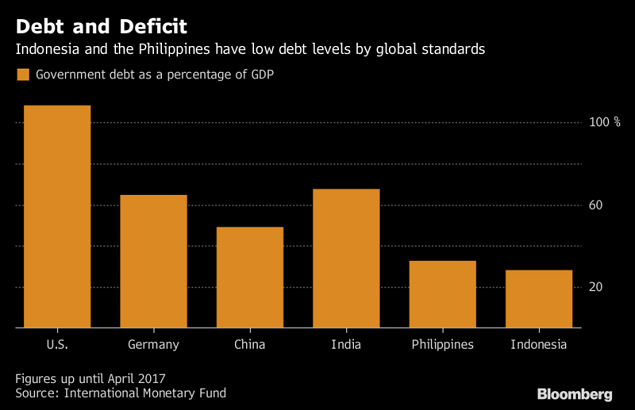

Và tổng mức nợ vẫn còn khá thấp khi xem xét trên tiêu chuẩn toàn cầu.

Nhiều quốc gia vẫn đang chờ đợi xem điều gì sẽ xảy ra đối với đồng USD. Nếu đồng bạc xanh vẫn yếu thì có lẽ không cần phải lo lắng, Alicia Garcia Herrero, Chuyên gia kinh tế trưởng tại Natixis, cho hay. Ngay cả khi đồng USD tăng mạnh, thì cả 3 quốc gia này vẫn có khả năng nâng lãi suất để giữ dòng vốn nước ngoài ở lại nước mình, bà nói thêm.

Các vấn đề dai dẳng cùng với hệ thống ngân hàng và một đồng tiền mạnh hơn đã khiến Ấn Độ trở nên nhạy cảm nhất (trong 3 quốc gia trên) đối với quá trình thắt chặt chính sách trên toàn cầu. Một đồng Peso yếu hơn đã giúp Philippines điều chỉnh mình để thích nghi với môi trường hiện tại. Bà Herrero nhận định, mặc dù xác suất bị gián đoạn nghiêm trọng là thấp, nhưng quá trình cắt giảm số dư trên bảng cân đối kế toán vẫn còn khá mới lạ và do đó, rất khó để dự đoán về các hậu quả xuất phát từ quá trình này.

Triển vọng không chắc chắn

Hãng xếp hạng tín nhiệm Moody’s Investor Service lên tiếng cảnh báo rằng Chính phủ Ấn Độ hiện có mức nợ cao hơn đáng kể so với các quốc gia có bậc tín nhiệm tương tự. Mặc dù mục tiêu của Chính phủ Ấn Độ là thu hẹp thâm hụt ngân sách từ mức 3.5% xuống còn 3.2% GDP trong năm tài chính hiện tại, nhưng các cố vấn kinh tế hàng đầu của Ấn Độ cho rằng triển vọng nước này vẫn còn khá bấp bênh khi xem xét tới các rủi ro xuất phát từ sự không chắc chắn về chính sách và khả năng tăng trưởng chậm hơn.

Kế đó là rủi ro về việc thâm hụt cán cân vãng lai của Ấn Độ sẽ tăng mạnh. Quỹ Tiền tệ Quốc tế (IMF) dự báo khoản thâm hụt này sẽ ở mức cao nhất kể từ năm 2013 – thời điểm Fed lần đầu tiên tuyên bố thắt chặt chính sách sau nhiều năm kích thích kinh tế.

Kaushik Das, Chuyên gia kinh tế trưởng tại Deutsche Bank AG, cho biết: “Chúng tôi dự báo chương trình cắt giảm số dư trên bảng cân đối kế toán của Fed có thể tác động đến dòng chảy vốn vào các quốc gia mới nổi – và lần này, Ấn Độ có thể không còn miễn nhiễm nữa”.

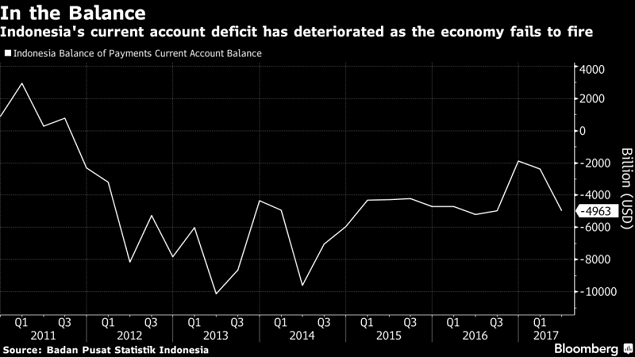

Tại Jakarta, Tổng thống Indonesia Widodo (được biết tới với cái tên Jokowi) đã xem việc phát triển cơ sở hạ tầng như là một trụ cột chính trong nhiệm kỳ đầu tiên của ông. Tuy nhiên, để làm như thế, Chính phủ Indonesia cũng chịu thâm hụt về ngân sách. Họ dự báo thâm hụt ngân sách năm 2017 sẽ tăng lên 2.9% GDP, gần với mức giới hạn theo luật là 3%.

Bằng cách gia tăng chi tiêu cơ sở hạ tầng lên hơn 60% ngân sách hàng năm kể từ khi nhậm chức trong năm 2014, cơ hội tái đắc cử của ông Jokowi vào năm 2019 cũng gắn liền với sự thành công từ chương trình xây dựng quốc gia của ông. Vấn đề ở đây là khoản thâm hụt cán cân vãng lai cũng được nới rộng, cụ thể chạm mức 5 tỷ USD (tương đương 1.96% GDP) trong quý 2/2017.

Nền kinh tế Indonesia được dự báo tăng trưởng 5.4% vào năm 2018 – nếu đúng thì đây sẽ là mức tăng trưởng mạnh nhất kể từ năm 2013. Tuy nhiên, con số trên vẫn còn thấp hơn so với mức mục tiêu 7% mà ông Jokowi đề ra 3 năm về trước.

“Tôi nghĩ khó để hy vọng Indonesia đạt mức tăng trưởng tương đối cao trong năm nay, năm tới và vài năm tiếp theo”, Cựu Bộ trưởng Tài chính Chatib Basri cho biết trong một cuộc phỏng vấn ở Jakarta.

Ông cho biết Indonesia phải thực hiện cải cách táo bạo nếu muốn thu hút nhiều khoản đầu tư nước ngoài và đạt tăng trưởng cao hơn, nhưng việc làm như thế sẽ cực kỳ khó khi quan điểm chủ nghĩa dân tộc thường có xu hướng chi phối các cuộc bầu cử. Ông nói rõ mặc dù cuộc bầu cử Tổng thống tiếp theo vẫn chưa xảy ra cho đến năm 2019, nhưng chiến dịch tranh cử sẽ bắt đầu sớm hơn rất nhiều.

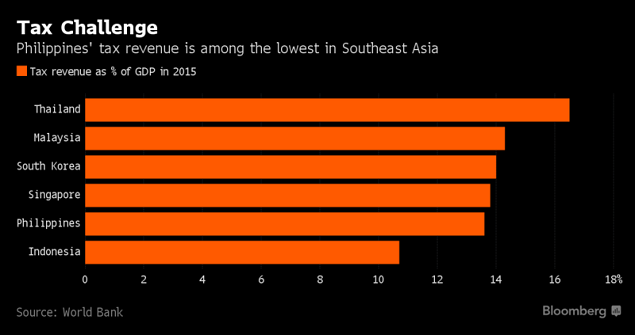

Philippines cũng chịu những áp lực tương tự khi Ngân hàng Trung ương nước này dự báo, trong năm 2017, cán cân vãng lai sẽ thâm hụt lần đầu tiên trong 15 năm. Kế hoạch nâng thuế để tài trợ cho chương trình cơ sở hạ tầng của ông Duterte đang bị trì hoãn vì các nhà lập pháp lo lắng về sự phản đối từ phía các cử tri. Tăng trưởng chậm hơn và việc hạ bậc tín nhiệm có thể xảy ra nếu các nhà lập pháp giảm bớt quy mô của kế hoạch cải cách thuế.

Ngoài ra, trong tháng 5/2017, IMF còn lên tiếng cảnh báo Việc thắt chặt điều kiện tài chính có thể khiến dòng vốn châu Á biến động mạnh./.

|