|

BĐS TPHCM: 5,200 căn hộ được giao dịch trong quý 3

Savills Việt Nam vừa có báo cáo về thị trường bất động sản TPHCM trong quý 3/2015. Theo đó, khoảng 5,220 căn hộ được giao dịch, tăng 4% theo quý và 59% theo năm.

Cụ thể, trong quý 3/2015, 13 dự án mới và các giai đoạn mới của 4 dự án hiện hữu mở bán hơn 9,550 căn hộ, tăng 4% theo quý và 107% theo năm. Tính đến quý 3/2015, thị trường sơ cấp có khoảng 30,500 căn hộ.

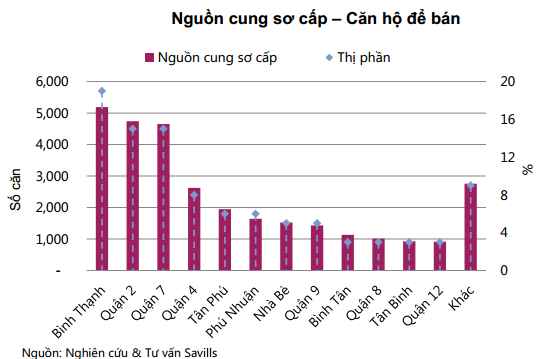

Có khoảng 5,220 căn hộ được giao dịch trong quý 3/2015, tăng 4% theo quý và 59% theo năm. Tuy nhiên, tỷ lệ hấp thụ của toàn thị trường là 17%, giảm 2 điểm phần trăm theo quý và theo năm. Quận 2, quận 7 và quận Bình Thạnh tiếp tục duy trì kết quả hoạt động tốt, chiếm 53% trên tổng số lượng giao dịch trên thị trường.

Theo Savills, các dự án có vị trí tốt và được phát triển bởi các chủ đầu tư danh tiếng tạo được sự chú ý đối với người mua. Sự cải thiện cơ sở hạ tầng và quy hoạch đô thị sẽ giúp kết nối các khu vực đô thị mới đến trung tâm thành phố, góp phần tăng tỉ lệ bán cho các khu vực này.

Từ quý 4 năm 2015 đến 2017, có khoảng 57,500 căn từ 92 dự án hiện hữu và tương lai dự kiến sẽ gia nhập thị trường. Khoảng 33% tổng nguồn cung tương lai dự kiến sẽ được hoàn thành trong năm 2015 và 2016.

Công suất thuê căn hộ dịch vụ sụt giảm

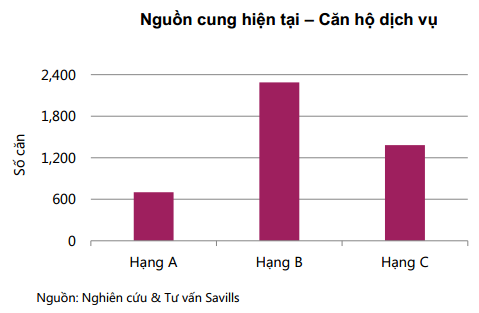

Trong quý 3/2015, một dự án Hạng A tại quận 1 đi vào hoạt động, cung cấp 89 căn hộ dịch vụ cho thị trường. Tổng nguồn cung là khoảng 4,370 căn hộ dịch vụ từ 83 dự án, tăng 2% theo quý và 6% theo năm.

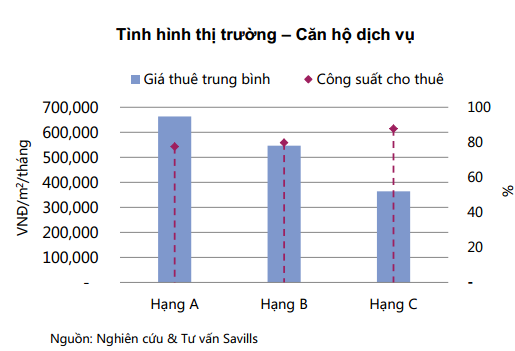

Công suất thuê trung bình giảm 3 điểm phần trăm theo quý nhưng ổn định theo năm ở mức 82%. Khu vực trung tâm có công suất thuê đạt 84%, cao hơn khu vực ngoài trung tâm 5 điểm phần trăm. Giá thuê trung bình ở mức 507,000VNĐ/m2/tháng (23USD/m2/tháng), tăng 2% theo quý và không thay đổi theo năm do có sự tăng nhẹ trong giá thuê của cả ba hạng.

Từ năm 2016 đến năm 2018, 12 dự án căn hộ dịch vụ cung cấp khoảng 2,200 căn dự kiến sẽ gia nhập thị trường. Khu vực trung tâm sẽ chiếm khoảng 48% tổng nguồn cung tương lai vào cuối năm 2018.

Giao dịch đất nền giảm 17%

Theo Savills, 5 dự án biệt thự/nhà liền kề mới cùng với giai đoạn mở bán thêm của một dự án hiện hữu cung cấp cho thị trường sơ cấp khoảng 930 căn. Tính đến quý 3/2015, nguồn cung sơ cấp ở phân khúc biệt thự/nhà liền kề là khoảng 1,680 căn, tăng 47% theo quý và 142% theo năm.

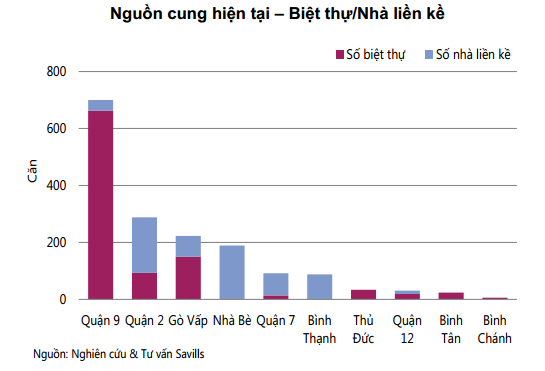

Ở phân khúc đất nền, hai dự án mới cùng với giai đoạn mở bán thêm của ba dự án hiện hữu, cung cấp hơn 240 nền. Thị trường đất nền sơ cấp có khoảng 620 nền, giảm 19% theo quý và 60% theo năm. Quận 9 thay thế Gò Vấp trở thành nguồn cung lớn nhất trong thị trường biệt thự/nhà liền kề và tiếp tục là nguồn cung chủ yếu ở phân khúc đất nền.

Thị trường biệt thự/nhà liền kề có tình hình hoạt động tốt nhờ nguồn cung sơ cấp tăng mạnh. Tổng lượng giao dịch ở phân khúc biệt thự/nhà liền kề tăng 5% theo quý và 75% theo năm. Nhà liền kề chiếm ưu thế với 79% lượng giao dịch. Tỷ lệ hấp thụ ở phân khúc này là 25%, giảm 10 điểm phần trăm theo quý và theo năm.

Ở phân khúc đất nền, tổng lượng giao dịch giảm 17% theo quý và 40% theo năm. Quận 9 và quận 7 có tình hình hoạt động tốt nhất, lần lượt chiếm khoảng 41% và 29% tổng lượng giao dịch.

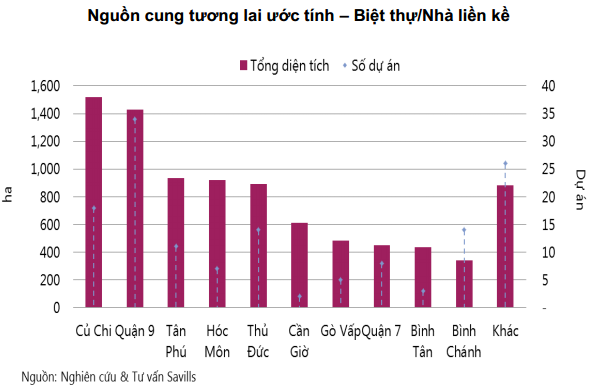

Nguồn cung tương lai từ quý 4/2015 trở đi là hơn 53,600 nền/căn từ 142 dự án. Trong quý 4 năm 2015, ước tính sẽ có 15 dự án với 2,250 nền/căn gia nhập thị trường. Quận 9 có nguồn cung lớn nhất, chiếm 65% thị phần.

Sanh Tín

|