Ngân hàng Việt Nam sẽ ra sao nếu stress test?

Nhóm nghiên cứu VEPR đã thực hiện bài kiểm tra sức chịu đựng - stress test đối với 13 ngân hàng thương mại Việt Nam, chiếm 68.5% tổng tài sản của hệ thống, và kết quả thu được không mấy khả quan.

* Thấy gì từ 2 đợt “stress test” ngân hàng của Mỹ?

Trong khuôn khổ buổi hội thảo công bố Báo cáo Thường niên Kinh tế Việt Nam năm 2015 được tổ chức sáng ngày 28/05, một trong những vấn đề quan trọng được nhóm nghiên cứu VEPR đưa ra thảo luận là: Liệu các ngân hàng thương mại của nước ta sẽ ra sao nếu như kinh tế gặp rủi ro bất thường?

Để đưa ra câu trả lời cho vấn đề này, nhóm nghiên cứu đã thực hiện bài kiểm tra sức chịu đựng – stress test đối với 13 ngân hàng thương mại được chọn, chiếm 68.5% tổng tài sản của hệ thống ngân hàng nước ta, trên 2 giả định về biến động bất thường của nền kinh tế trong năm 2015. Những loại rủi ro được đưa vào trong bài kiểm tra gồm có rủi ro tín dụng, rủi ro tỷ giá, rủi ro lãi suất và rủi ro giá chứng khoán.

Hội thảo công bố Báo cáo thường niên Kinh tế Việt Nam 2015.

|

Theo định nghĩa được đưa ra trong nhiều nghiên cứu như Blaschke, Jones, Majnoni và Peria (2001), Cihak (2004) hay Oura và Schumacher (2012), stress test là một kỹ thuật đo lường độ rủi ro của một danh mục đầu tư, một định chế tài chính, hay toàn bộ hệ thống tài chính trước những sự kiện hay kịch bản bất lợi.

Kỹ thuật này ước tính những kết quả có thể xảy ra đối với lợi nhuận, vốn, dòng tiền… của từng định chế tài chính đơn lẻ hoặc của toàn bộ hệ thống khi một số rủi ro nhất định thực sự xảy ra. Các kịch bản trong bài kiểm tra cần hội tụ đủ hai điều kiện: đặc biệt khác thường (extreme/exceptional) và có khả năng xảy ra (plausible).

Nhóm nghiên cứu đặt ra 2 kịch bản đối với kinh tế Việt Nam cho năm 2015 để đánh giá sức chịu đựng của các ngân hàng.

Kịch bản thứ nhất được nhóm nghiên cứu xây dựng dựa trên mô hình VAR để dự báo các biến tăng trưởng GDP, lạm phát, lãi suất cho vay và tỷ giá danh nghĩa VND/USD với số liệu theo quý (từ quý 1/1996 đến quý 4/2014) và mô hình ARIMA để dự báo chỉ số VN-Index với số liệu theo tháng (từ tháng 7/2000 đến nay). Sau đó lựa chọn các sự kiện có xác suất 1% trong hàm phân bố xác suất của hai mô hình, việc lựa chọn như vậy để đảm bảo sự kiện đó là có khả năng xảy ra và cường độ biến động là cao nhất.

Đối với kịch bản thứ hai, nhóm nghiên cứu dựa trên việc quan sát các biến vĩ mô trong giai đoạn quý 1/1996 đến quý 4/2014 và lựa chọn những thời điểm tăng trưởng GDP ở mức thấp nhất, lạm phát, lãi suất cho vay, và độ mất giá của VND ở mức cao nhất. Đối với chỉ số VN-Index, lựa chọn thời điểm chỉ số này có mức giảm cao nhất, và áp dụng mức giảm này với chỉ số năm 2014 để tính toán chỉ số cho năm 2015.

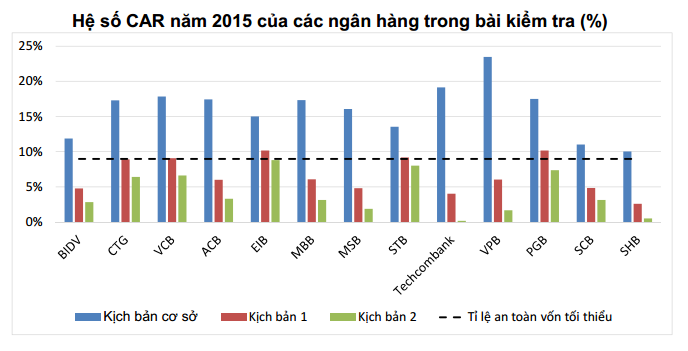

Theo đó, nếu như không có cú sốc nào bất thường, nền kinh tế sẽ diễn biến theo kịch bản cơ sở, thì hệ số CAR của các ngân hàng đều ở mức cao, thậm chí còn cao hơn nhiều so với hệ số an toàn tối thiếu 9%.

Tuy nhiên, điều này không còn được duy trì trong cả 2 kịch bản mà nhóm nghiên cứu VEPR đặt ra. Nếu kịch bản thứ nhất xảy ra, thì kết quả chỉ có 4/13 ngân hàng có thể đáp ứng tỷ lệ an toàn vốn tối thiếu theo quy định của NHNN (CAR>9%). Và nếu như kịch bản thứ hai xảy ra thì sẽ không có ngân hàng nào đáp ứng được tỷ lệ an toàn vốn tối thiểu của NHNN.

Khi đó, Ngân hàng Nhà nước sẽ phải bổ sung thêm vốn cho các ngân hàng này để tránh sự sụp đổ của toàn bộ hệ thống. Theo tính toán của nhóm tác giả, chi phí tái cấp vốn cho hệ thống ngân hàng trong hai kịch bản sẽ lần lượt vào khoảng 1.50% và 2.97% GDP trong năm 2015.

Cần chú ý là 2 kịch bản này được xây dựng trên cơ sở là những sự kiện có thể xảy ra, mặc dù xác suất là rất nhỏ.

Nhóm nghiên cứu đã đưa ra kết luận rằng: “Mặc dù chỉ phản ánh một phần bức tranh của hệ thống ngân hàng nhưng kết quả của bài kiểm tra cho thấy khả năng chịu đựng kém của các ngân hàng trước các cú sốc bất lợi, khi hệ số CAR của các ngân hàng không còn duy trì được ở mức tối thiểu mà NHNN quy định”. Tuy vậy, nhóm nghiên cứu cũng cho biết, việc đánh giá rủi ro tín dụng vẫn còn gặp nhiều khó khăn khi không có một chuỗi số liệu đủ dài và đáng tin cậy để có thể ước tính nợ xấu trong tương lai. Các yếu tố rủi ro thanh khoản và rủi ro lan truyền vẫn chưa đưa được vào trong bài kiểm tra.

Minh Tuấn

|