|

Chứng khoán Tháng 02/2015: Kỳ vọng hiệu ứng tháng 02 trở lại?

Thống kê giao dịch 7 năm gần đây cho thấy thị trường thường biến động khá tích cực vào thời điểm trước và sau Tết âm lịch. Đây được xem là kỳ vọng giúp thị trường sẽ tiếp tục diễn biến tích cực trong tháng 02.

Tháng 01/2015: Dấu ấn mạnh mẽ từ nhóm cổ phiếu Ngân hàng

(1) Dấu ấn mạnh mẽ từ nhóm cổ phiếu Ngân hàng. Thị trường bật tăng mạnh trở lại trong tháng đầu tiên của năm 2015, với VN-Index tăng 5.58% đứng ở mức 576.07 điểm, còn HNX-Index cũng tăng điểm khá tốt với 3.11% đứng tại 85.56 điểm. Các nhóm Market Cap có sự phân hoá mạnh. Cụ thể, VS-Large Cap tăng điểm mạnh nhất với mức tăng 11.24% và VS-Mid Cap tăng 2.0% trong khi VS-Micro Cap giảm 1.70% và VS-Small Cap giảm 1.76%.

(2) Khối lượng giao dịch sụt giảm nhẹ. Giao dịch tháng 01 đã giảm bớt tiêu cực khi giao dịch duy trì tương đối ổn định. So với tháng trước, khối lượng giao dịch khớp lệnh trung bình tháng 01 trên HOSE giảm nhẹ 2.6%, đạt 98.4 triệu đơn vị/phiên; khối lượng khớp lệnh trung bình trên HNX giảm 5.6%, tương ứng với 49.3 triệu đơn vị/phiên.

(3) Điểm nhấn của giao dịch chứng khoán trong tháng 01:

Dòng tiền đầu cơ hoạt động tích cực. Đà giảm mạnh của thị trường trong tháng 12 đã giúp các chỉ số định giá của cổ phiếu trở nên hấp dẫn hơn và kích thích dòng tiền bắt đáy hoạt động tích cưc. Bên cạnh dòng tiền bắt đáy thì những thông tin liên quan đến kết quả kinh doanh quý 4 lộ diện cũng góp phần thúc đẩy dòng tiền đầu cơ hoạt động trở lại và giúp giao dịch thị trường sôi động.

Giá dầu thế giới tiếp tục ảnh hưởng lên nhóm cổ phiếu “dòng họ” P. Biến động của giá dầu thế giới tiếp tục ảnh hưởng mạnh lên giao dịch ở nhóm cổ phiếu Dầu khí như GAS, PVD, PVS, PGS... và tạo tác động lên giao dịch thị trường. Tuy nhiên, mức độ ảnh hưởng của nhóm cổ phiếu Dầu khí đã giảm bớt trong tháng 01.

Tâm điểm cổ phiếu Ngân hàng. Nhóm cổ phiếu Ngân hàng bất ngờ tăng mạnh ngay từ đầu tháng với sự dẫn dắt chủ đạo của VCB, BID,CTG, MBB, EIB, ACB… Đà tăng mạnh ở nhóm cổ phiếu này đã có tác động tích cực lên các chỉ số thị trường cũng như tạo tác động tâm lý tích cực cho giới đầu tư. Có thể thấy rõ mức độ ảnh hưởng khi nhóm cổ phiếu Ngân hàng đã tăng mạnh 16.61% trong tháng 01.

Giao dịch ở nhóm cổ phiếu Ngân hàng đã chịu áp lực tháo hàng khá mạnh. Bên cạnh áp lực chốt lời tăng cao thì việc Thông tư 36 có hiệu lực ngay đầu tháng 02 đã phần nào khiến dòng tiền chùn bước. Đây cũng là yếu tố khiến giao dịch thị trường trở lại trầm lắng trong những phiên cuối tháng.

Khối ngoại bỏ lỡ con sóng ngân hàng Khối ngoại tiếp tục mua ròng nhẹ 98.2 tỷ đồng trên HOSE trong khi bán ròng mạnh trên HNX với 289 tỷ đồng trong tháng 01. Giao dịch khối ngoại không tạo nhiều ảnh hưởng mạnh lên giao dịch thị trường khi thị trường chịu tác động mạnh từ giao dịch ở nhóm cổ phiếu Ngân hàng.

Trên HOSE, cổ phiếu bị khối ngoại mua ròng mạnh nhất trong tháng 01 là MWG với hơn 271 tỷ đồng, tiếp đó là CNG với 65 tỷ đồng, VHC với 52 tỷ đồng; trong khi bán ròng mạnh nhất thuộc về KDC với 362 tỷ đồng, KBC với 159 tỷ đồng và PVD với 154 tỷ đồng.

Trên HNX, khối ngoại lại tập trung bán mạnh ở DBC với 222 tỷ đồng, NTP (134 tỷ đồng) chủ yếu thông qua giao dịch thoả thuận; mua ròng mạnh KLS (35 tỷ đồng) và VCG (30 tỷ đồng). Nếu loại bỏ giao dịch thỏa thuận ở DBC và NTP thì khối ngoại đã mua ròng 67 tỷ đồng trên HNX.

Tháng 02/2015: Kỳ vọng hiệu ứng tháng 2 trở lại?

Chúng tôi cho rằng các yếu tố sau đây sẽ chi phối xu hướng của TTCK Việt Nam trong tháng 02/2015.

(1) Thông tư 36 chính thức được áp dụng. Thông tư 36 sẽ chính thức được áp dụng trong tháng 02, và nhiều khả năng sẽ có tác động lên giao dịch thị trường. Nhưng chúng tôi cho rằng nhiều khả năng áp lực từ Thông tư 36 sẽ không quá mạnh khi: (i) các ngân hàng đã chủ động giảm bớt hoạt động hỗ trợ cho vay margin trong thời gian qua, (ii) các CTCK lớn cũng đã chuẩn bị nguồn vốn thay thế, (iii) hoạt động giảm sở hữu chéo tại các ngân hàng cũng đã bắt đầu tiến hành khi xuất hiện các thông tin liên quan đến M&A trong thời gian qua, và (iv) thông tin này đã phần nào được phản ánh vào thị trường.

(2) Kỳ nghỉ Tết âm lịch. Trong tháng 02, thị trường sẽ bước vào kỳ nghỉ Tết âm lịch. Kỳ nghỉ Tết dài nhiều khả năng sẽ khiến dòng tiền dè dặt hơn trong việc tham gia thị trường. Đây có thể là yếu tố khiến giao dịch giảm bớt sôi động trong tháng 02.

Mặc dù vậy, thống kê cho thấy các chỉ số thị trường lại thường biến động khá tích cực vào thời điểm trước và sau kỳ nghỉ Tết âm lịch (thống kê thị trường từ 2008-2014). Do đó, giới đầu tư có thể kỳ vọng vào yếu tố chu kỳ này.

(3) Gói hỗ trợ 50,000 tỷ sẽ được triển khai? Thứ trưởng Bộ Xây dựng - Ông Nguyễn Trần Nam - cho biết NHNN đang phối hợp các bộ ngành để xem xét tung ra gói 50,000 tỷ đồng dành cho phân khúc nhà ở thương mại với lãi suất 7%/năm kéo dài trong suốt 10 năm. Lãi suất những năm sau đó thả nổi theo lãi suất ngân hàng thương mại. Với mức gói hỗ trợ 50,000 tỷ đồng có mức lãi suất 7% cao hơn mức 5% của gói 30,000 tỷ đồng, nên nhiều khả năng gói hỗ trợ mới này nhắm tới phúc khúc hạng trung và hạng sang.

Như vậy, sau gói hỗ trợ 30,000 tỷ đồng dành cho phân khúc nhà thu nhập thấp thì nguồn vốn dành cho thị trường bất động sản sẽ tiếp tục được hỗ trợ tích cực. Đây sẽ là động lực giúp thúc đẩy nhóm cổ phiếu Bất động sản trong thời gian tới, đặc biệt là các công ty bất động sản đang kinh doanh phân khúc hạng trung và hạng sang.

PHÂN TÍCH KỸ THUẬT

Dịch chuyển khẩu vị đầu tư từ nhóm cổ phiếu đầu cơ sang nhóm Large Cap.

Nếu quan sát Bảng phân loại tài sản theo tỷ suất sinh lợi VS-Market Cap trong những tháng gần đây chúng ta có thể nhận thấy sự dịch chuyển rất đáng chú ý.

Cụ thể là nhà đầu tư đã bắt đầu chú trọng nhóm Large Cap hơn là nhóm cổ phiếu đầu cơ (Mid Cap, Small Cap...). Nhóm này giảm chậm hơn và tăng nhanh hơn các nhóm khác. Điều này cho thấy việc chú trọng vào nhóm Large Cap trong thời gian tới dự kiến sẽ đem lại hiệu quả nhiều hơn.

Bảng tỷ suất sinh lợi VS-Market Cap trong 4 tháng gần nhất (Nguồn: VietstockTrader)

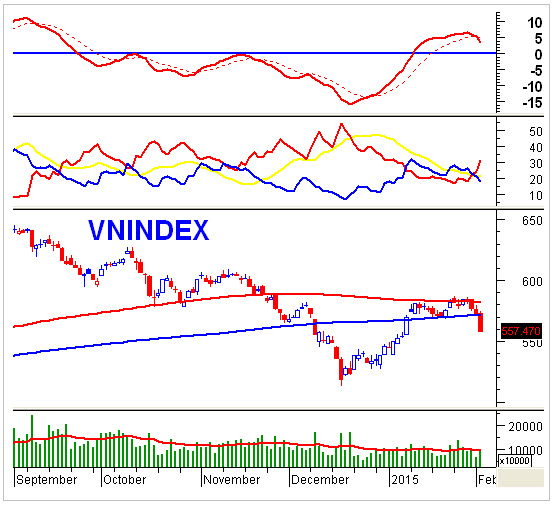

VN-Index – Rơi xuống dưới SMA300. Sự biến động của VN-Index trong tháng 01/2015 nhìn chung là tích cực vào giai đoạn đầu. Tuy nhiên, sự xuất hiện của khá nhiều cây nến đỏ dài trong thời gian gần đây cho thấy tâm lý nhà đầu tư phần nào đã thận trọng và bi quan trở lại.

Sau khi thất bại trong việc phá vỡ nhóm MA dài hạn (SMA100, SMA200), VN-Index đã thoái lùi rất mạnh và rơi xuống dưới SMA300 (vùng 570 – 573 điểm) nên xu hướng dài hạn có nguy cơ bị đảo ngược. Trong quá khứ từng có khá nhiều lần VN-Index rơi xuống dưới SMA300 và điều chỉnh suốt nhiều tháng sau đó.

Bollinger Bands đã bắt đầu bung nén khá mạnh và chỉ báo MACD đã cho tín hiệu bán. Chỉ báo này hiện đang tiếp tục lao dốc và có nguy cơ phá vỡ ngưỡng 0 trong những phiên tới. Điều này cho thấy đà giảm đang ngày càng mạnh khi mà -DI cũng đã cắt lên +DI cho thấy bên bán đã bắt đầu chiếm ưu thế lớn hơn.

Thanh khoản sụt giảm liên tục dù VN-Index điều chỉnh khá mạnh. Khối lượng khớp lệnh hiện đang nằm dưới mức bình quân 20 phiên (tương đương 98 triệu đơn vị). Điều này cho thấy nhà đầu tư đang thận trọng trở lại. Sự thận trọng này sẽ càng tăng cao nếu VN-Index tiếp tục duy trì dưới SMA300 trong các phiên tới.

HNX-Index – Có nguy cơ test lại đáy cũ tháng 12/2014. HNX-Index đã có sự điều chỉnh liên tục và mạnh mẽ trong những phiên gần đây. Đà tăng ngắn hạn của HNX-Index có thể đã chấm dứt với sự xuất hiện của hàng loạt tín hiệu tiêu cực.

Hai đường +DI và -DI đang gia tăng khoảng cách liên tục trong những phiên gấn đây nên khó có thể cho tín hiệu mua trở lại. Sự đi lên của ADX cũng cho thấy xu hướng giảm đang khá mạnh.

Chỉ báo Parabolic SAR đã cho tín hiệu bán mạnh chứng tỏ đà tăng điểm trong ngắn hạn đã bị đảo ngược. Chỉ báo Stochastic Oscillator cũng đã rơi khỏi vùng overbought sau gần 3 tuần liên tục duy trì tại đây nên rủi ro ngắn hạn tăng lên.

Nhiều khả năng HNX-Index sẽ test lại vùng đáy cũ tháng 12/2014 (vùng 77.6 – 80.5 điểm) nếu đà giảm tiếp tục. Đây là vùng hỗ trợ rất mạnh nên dự kiến đà giảm sẽ chững lại tại đây.

Phòng Nghiên cứu Vietstock

|