|

Phân tích kỹ thuật cổ phiếu ”nóng”: SJS - CTCP ĐT PT Đô Thị & KCN Sông Đà

Nếu giá test lại cạnh trên của Ascending Triangle (tương đương vùng 28,000 – 30,000) thì nhà đầu tư có thể bán ra, với quan điểm mua vào nhanh chóng nếu giá phá vỡ hoàn toàn vùng này.

TÍN HIỆU KỸ THUẬT QUAN TRỌNG

Dài hạn: Test lại cạnh trên của Ascending Triangle. Đà tăng của SJS liên tục được giữ vững từ tháng 06/2014 đến nay. Hiện nay giá đang chuẩn bị test lại cạnh trên của Ascending Triangle (tương đương vùng 28,000 – 30,000).

Dự kiến sẽ có giằng co mạnh tại vùng 28,000 – 30,000 vì khối lượng tích lũy tại đây rất lớn và vùng này từng báo hiệu thành công các đợt đảo chiều giảm điểm của giá.

Nhóm MA dài hạn vẫn đang đi lên. Hai đường SMA100 và SMA50 đã cắt nhau và cho tín hiệu mua mạnh vào đầu tháng 09/2014.

Bên cạnh đó, hai đường này cũng từng đóng vai trò hỗ trợ rất tích cực trong các đợt điều chỉnh ngắn hạn của SJS. Vì vậy, việc giá đang duy trì bên trên SMA100 và SMA50 là tín hiệu cho thấy đà tăng dài hạn có thể tiếp tục duy trì.

Ngắn hạn: Thanh khoản ổn định là một trong những yếu tố giúp cho nhà đầu tư yên tâm trong ngắn hạn. Bên cạnh đó, những mẫu hình nến xanh xuất hiện khá nhiều trong ngắn hạn cho thấy tâm lý nhà đầu tư đang tích cực trong ngắn hạn.

Chỉ báo MACD phá vỡ ngưỡng 0. Chỉ báo MACD đã bứt phá và phá vỡ ngưỡng 0 nên nguy cơ điều chỉnh mạnh không cao.

Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci (dùng cho trung và dài hạn):

• Ngưỡng 0% : 28,800

• Ngưỡng 23.6% : 26,000

• Ngưỡng 38.2% : 24,300

• Ngưỡng 50.0% : 23,000

• Ngưỡng 61.8% : 21,500

• Ngưỡng 100.0%: 17,000

Chiến lược trading: Nếu giá test lại cạnh trên của Ascending Triangle (tương đương vùng 28,000 – 30,000) thì nhà đầu tư có thể bán ra, với quan điểm mua vào nhanh chóng nếu giá phá vỡ hoàn toàn vùng này.

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý

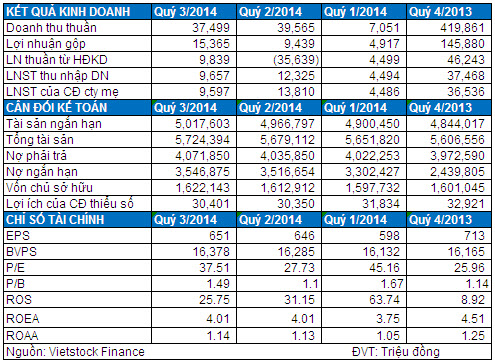

Hoạt động khác “cứu” kết quả kinh doanh 9T/2014. Trong 9 tháng đầu năm 2014, doanh thu của SJS chỉ đạt 84 tỷ đồng, giảm mạnh 60.5% so với cùng kỳ năm trước; lợi nhuận gộp đạt gần 30 tỷ đồng, giảm 73.6%. Chi phí tài chính và chi phí quản lý đã giảm đáng kể lần lượt 28.3% và 15.8% so với cùng kỳ khi chỉ còn tương ứng 11 tỷ đồng và 50 tỷ đồng. Tuy nhiên, điều này cũng không thể bù đắp cho việc lợi nhuận gộp sụt giảm mạnh và do đó, lợi nhuận thuần từ hoạt động kinh doanh của SJS đã lỗ 21.7 tỷ đồng trong khi cùng kỳ năm ngoái đạt 36 tỷ đồng.

Với khoản lợi nhuận khác hơn 50 tỷ đồng từ phạt vi phạm hợp đồng của dự án tại Đà Nẵng, lợi nhuận sau thuế của cổ đông công ty mẹ đạt 27.5 tỷ đồng trong 9T/2014, chỉ còn giảm 19% so với cùng kỳ năm ngoái.

Dự phòng phải thu ngắn hạn gia tăng. Tình đến hết tháng 09/2014, tổng giá trị khoản phải thu ngắn hạn của SJS là 419 tỷ đồng, tăng nhẹ 2.7% so với cuối năm 2013. Giá trị khoản mục phải thu ngắn hạn tập trung chủ yếu ở khoản phải thu khách hàng với gần 329 tỷ đồng. Trong đó, phải thu của dự án Nam An Khánh là 293 tỷ đồng, dự án KĐT Mỹ Đình – Mễ Trì là 26.3 tỷ đồng.

Đáng chú ý, dự phòng các khoản phải thu ngắn hạn khó đòi của SJS đã tăng lên gần 18.3% so với đầu năm, với tổng giá trị dự phòng là 125 tỷ đồng, chiếm 29.8% tổng khoản mục phải thu ngắn hạn.

Hàng tồn kho tăng nhẹ 4.5%. Tính đến cuối quý 3/2014, tổng giá trị khoản mục hàng tồn kho của SJS là 4,729 tỷ đồng, tăng 4.5% so với cuối năm 2013 và chiếm 82.6% tổng tài sản. Trong đó, dự án Nam An Khánh là 2,600 tỷ đồng, KĐT mới Hòa Hải – Đà Nẵng 1,109 tỷ đồng, dự án Văn La – Văn Khê (Hà Đông) gần 445 tỷ đồng, KĐT Mỹ Đình – Mễ Trì 169 tỷ đồng, KĐT Tiến Xuân 140 tỷ đồng… Dự phòng giảm giá hàng tồn kho của SJS đạt 148 tỷ đồng, chiếm 3.1% tổng giá trị tồn kho.

Vẫn chưa chuyển nhượng được khoản đầu tư ngắn hạn. Khoản đầu tư ngắn hạn ở CTCP Xi măng Hạ Long trị giá gần 67.1 tỷ đồng vẫn chưa chuyển nhượng được. Hiện giá trị còn lại của khoản đầu tư này vẫn là “0” đồng.

Tổng giá trị đầu tư dài hạn của SJS là 521 tỷ đồng, với dự phòng giảm giá đầu tư dài hạn là 68.2 tỷ đồng, giảm gần 14 tỷ đồng so với đầu năm.

Áp lực trả nợ ngắn hạn cao. Tổng giá trị vay nợ của SJS tính đến cuối tháng 09/2014 là gần 2,093 tỷ đồng, chiếm 36.6% tổng nguồn vốn. Trong đó chủ yếu là nợ vay ngắn hạn với 1,576 tỷ đồng, trong khi nợ vay dài hạn là 517 tỷ đồng. Như vậy, có thể thấy áp lực trả nợ vay trong ngắn hạn của SJS là rất lớn.

Bán dự án Nam An Khánh để trả bớt nợ? SJS thông báo ký hợp đồng chuyển nhượng quyền sử dung đất có hạ tầng kỹ thuật tại dự án "Đầu tư xây dựng và kinh doanh hạ tầng kỹ thuật đồng bộ Khu đô thị mới Nam An Khánh" với CTCP Phát triển Dự án Techcomdeveloper. Theo đó, diện tích đất chuyển nhượng là 89,020m2 với giá tạm tính hơn 1,218 tỷ đồng (chưa bao gồm thuế, phí). Thời hạn bàn giao trong 5 năm.

Khu đô thị mới Nam An Khánh và phần mở rộng (tổng diện tích 233 ha, trong đó diện tích đất thương phẩm lên đến 107 ha). Tổng giá trị hàng tồn kho hiện tại của dự án Nam An Khánh là 2,600 tỷ đồng và phần mở rộng là 90 tỷ đồng.

Giao dịch và Định giá. Cổ phiếu SJS đã được giới đầu tư chú ý trở lại trong thời gian gần đây, nhiều khả năng nhờ thông tin bán dự án Nam An Khánh. Việc thu hút mạnh dòng tiền trở lại đã giúp cổ phiếu này có khối lượng giao dịch cải thiện đáng kể, trung bình phiên 52 tuần đạt 335 ngàn đơn vị.

Chỉ số định giá P/E và P/B hiện tại lần lượt đang ở mức 42.7 lần và 1.70 lần, tại thời điểm cuối quý 2/2014 lần lượt là 37.51 lần và 1.49 lần.

Kết quả kinh doanh và Chỉ số tài chính tóm tắt của SJS (Nguồn: VietstockFinance)

Phòng Nghiên cứu Vietstock

|