|

Phân tích kỹ thuật cổ phiếu ”nóng”: SBC - CTCP Vận Tải & Giao Nhận Bia Sài Gòn

Nếu giá rơi xuống dưới vùng 30,000 – 33,000 thì nhà đầu tư có thể bán ra để phòng ngừa rủi ro. Ngược lại, nếu giá vẫn duy trì và tích lũy bên trên vùng này thì đà tăng sẽ được củng cố hơn nữa.

TÍN HIỆU KỸ THUẬT QUAN TRỌNG

Dài hạn: Vượt qua vùng đỉnh cũ năm 2010. Đà tăng của SBC liên tục được giữ vững từ tháng 08/2014 cho đến nay. Những khoảng trống (window hay gap) xuất hiện liên tiếp cho thấy tâm lý nhà đầu tư đang rất lạc quan trong ngắn hạn.

Đặc biệt, giá tăng rất mạnh sau khi vượt qua được vùng đỉnh cũ tháng 09/2014 (vùng 15,000 – 17,000). Hiện tại, giá SBC cũng đã phá vỡ vùng đỉnh lịch sử của năm 2010 (vùng 30,000 – 33,000). Nếu giá vẫn duy trì bên trên vùng này thì đà tăng sẽ được củng cố hơn nữa.

Nhóm MA dài hạn hội tụ trong vùng hỗ trợ mạnh. Hai đường SMA50 và SMA100 vẫn đang liên tục tăng trưởng tốt. Hai đường này đang hội tụ trong vùng 15,000 – 17,000 nên càng gia tăng khả năng chống đỡ của vùng này.

Ngắn hạn: Hiện tại các chỉ báo dao động vẫn chưa hình thành phân kỳ giá xuống (bearish divergence) với giá nên chưa có nguy cơ đảo ngược xu hướng ngắn hạn.

Mặt khác, chỉ báo Stochastic Oscillator vẫn liên tục duy trì trong vùng overbought cho thấy bên mua đang chiếm ưu thế lớn. Khi nào chỉ báo này rơi khỏi vùng overbought thì mới là tín hiệu đáng lo.

Thanh khoản tăng mạnh. Giao dịch của SBC trong giai đoạn gần đây hết sức sôi động nên khối lượng khớp lệnh liên tục duy trì mức cao và ở trên mức trung bình 20 phiên gần nhất. Điều này cho thấy sự quan tâm của nhà đầu tư đến cổ phiếu này trong ngắn hạn.

Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci (dùng cho trung và dài hạn):

• Ngưỡng 0% : 12,100

• Ngưỡng 23.6% : 13,100

• Ngưỡng 38.2% : 13,700

• Ngưỡng 50.0% : 14,200

• Ngưỡng 61.8% : 14,700

• Ngưỡng 100.0%: 16,300

• Ngưỡng 161.8%: 19,000

• Ngưỡng 261.8%: 23,500

• Ngưỡng 423.6%: 30,400

Chiến lược trading: Nếu giá rơi xuống dưới vùng 30,000 – 33,000 thì nhà đầu tư có thể bán ra để phòng ngừa rủi ro. Ngược lại, nếu giá vẫn duy trì và tích lũy bên trên vùng này thì đà tăng sẽ được củng cố hơn nữa.

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý

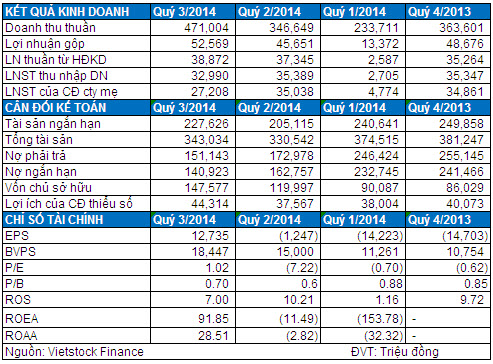

Doanh thu tăng trưởng mạnh – Lợi nhuận cải thiện vượt bậc nhờ giá xăng dầu và lãi vay giảm mạnh. Trong 9 tháng đầu năm 2014, doanh thu của SBC đạt gần 1,024 tỷ đồng, tăng 31.8% so với cùng kỳ năm trước; lợi nhuận gộp có sự cải thiện tích cực khi đạt gần 110 tỷ đồng, trong khi cùng kỳ lỗ 43.5 tỷ đồng; tỷ lệ lợi nhuận gộp trong kỳ của SBC đạt đến 10.7%. Nhiều khả năng việc giá xăng dầu giảm mạnh từ đầu năm đến nay đã tác động tích cực lên tỷ lệ lợi nhuận gộp của SBC.

Cùng với sự cải thiện nhẹ từ chi phí tài chính (nhờ giảm chi phí lãi vay), chi phí bán hàng và chi phí quản lý doanh nghiệp, lợi nhuận thuần từ hoạt động kinh doanh của SBC đạt 74 tỷ đồng trong 9T/2014, trong khi cùng kỳ lỗ 85 tỷ đồng. Lợi nhuận sau thuế của cổ đông công ty mẹ đạt 61.5 tỷ đồng, cải thiện vượt bậc so với số lỗ 84.6 tỷ đồng cùng kỳ năm trước.

Giảm mạnh khoản phải thu – phải trả khách hàng. Tính đến cuối quý 3/2014, khoản mục phải thu khách hàng của giảm mạnh 30.1% % so với cuối năm 2013 xuống chỉ còn gần 146 tỷ đồng, chiếm 42.1% tổng tài sản. Trong đó, chủ yếu là các khoản phải thu (chủ yếu là chi phí vận chuyển) với các bên liên quan. Về phía nguồn vốn, khoản phải trả khách hàng của SBC cũng giảm mạnh 30.7% khi chỉ còn 50.2 tỷ đồng. Đây cũng là nguyên nhân chính khiến Tài sản-Nguồn vốn của SBC giảm so với đầu năm.

Lợi nhuận chưa phân phối đã dương trở lại. Kết quả kinh doanh 9T/2014 nổi bật đã giúp khoản mục lợi nhuận chưa phân phối của SBC dương trở lại đang ở mức 12.1 tỷ đồng, trong khi đầu kỳ âm 49.4 tỷ đồng.

Kết quả kinh doanh quý 4 sẽ tiếp tục thuận lợi. Với việc giá xăng dầu tiếp tục giảm mạnh trong tháng 10-11, thì nhiều khả năng kết quả kinh doanh của SBC sẽ tiếp tục khả quan trong quý 4.

Hoạt động ổn định và tiềm năng tăng trưởng cao. Hiện doanh thu của SBC đến chủ yếu từ việc vận chuyển các sản phẩm của TCT CP Bia rượu NGK Saigon (Sabeco). Sabeco cũng đang nắm 25% vốn tại SBC và là cổ đông lớn nhất của công ty; và giúp hoạt động kinh doanh của SBC duy trì ổn định. Bên cạnh đó, tiềm năng tăng trưởng cho SBC vẫn rất lớn khi năng lực vận chuyển của SBC vẫn đang cố gắng để đáp ứng được 70% nhu cầu của Sabeco.

Sabibeco chào mua công khai SBC. CTCP Bia Sài Gòn - Bình Tây (Sabibeco) đăng ký chào mua công khai 5,137,590 cp, tương ứng 64.22% vốn tại SBC với giá 11,500 đồng/cp. Với diễn biến giá SBC tăng trưởng mạnh trong thời gian qua thì nhiều khả năng việc chào mua này sẽ không thành công.

Giao dịch và Định giá. Giao dịch ở SBC diễn ra khá tích cực trong thời gian gần đây với 13 phiên tăng điểm liên tiếp, đưa giá cổ phiếu này tăng vọt 115% chỉ trong vòng 1 tháng qua. Khối lượng trung bình phiên 52 tuần của SBC chỉ đạt hơn 17,000 ngàn đơn vị, nhưng đang tăng mạnh trở lại. Chỉ số định giá P/E và P/B hiện tại lần lượt đang ở mức 2.66 lần và 1.84 lần, tại thời điểm cuối quý 3/2014 chỉ lần lượt là 1.02 lần và 0.70 lần.

Kết quả kinh doanh và Chỉ số tài chính tóm tắt của SBC (Nguồn: VietstockFinance)

Phòng Nghiên cứu Vietstock

|