|

Phân tích kỹ thuật cổ phiếu ”nóng”: HAI - CTCP Nông Dược H.A.I

Nếu giá vẫn duy trì trong vùng 42,000 – 46,000 (Fibonacci Retracement 38.2% và vùng đỉnh cũ tháng 10/2007) thì nhà đầu tư có thể mua vào, với quan điểm bán ra nhanh chóng nếu giá phá vỡ hoàn toàn vùng này.

TÍN HIỆU KỸ THUẬT QUAN TRỌNG

Dài hạn: Phá vỡ vùng đỉnh cũ tháng 10/2007. Đà tăng của HAI liên tục được giữ vững từ tháng 08/2014 đến nay. Vào giữa tháng 10/2014, giá đã vượt lên trên vùng đỉnh cũ của tháng 10/2007 (tương đương vùng 42,000 – 46,000).

Hiện nay giá đang test lại vùng này sau gần 2 tuần điều chỉnh ngắn hạn. Do vùng kháng cự sẽ chuyển thành hỗ trợ sau khi bị phá vỡ nên HAI sẽ nhận được sự hỗ trợ tích cực từ vùng 42,000 – 46,000 trong thời gian tới.

Nhóm MA dài hạn cho tín hiệu mua. Hai đường SMA50 và SMA100 vẫn đang trong quá trình đi lên sau khi cho tín hiệu mua mạnh vào giữa tháng 09/2014.

Bên cạnh đó, hai đường này cũng từng đóng vai trò hỗ trợ rất tích cực trong các đợt điều chỉnh ngắn hạn của HAI trước đây. Vì vậy, việc giá đang duy trì bên trên SMA50 và SMA100 là tín hiệu cho thấy đà tăng dài hạn có thể tiếp tục duy trì.

Ngắn hạn: Thanh khoản thiếu ổn định và suy giảm liên tục là một trong những yếu tố gây lo ngại lớn nhất trong ngắn hạn. Điều này cho thấy lực cầu đang khá yếu. Bên cạnh đó, Bollinger Bands đang có dấu hiệu co hẹp lại chứng tỏ độ biến động đang giảm dần.

Chỉ báo Stochastic Oscillator dịch chuyển về vùng thấp. Chỉ báo Stochastic Oscillator đã tạo phân kỳ giá xuống vào giữa tháng 10/2014. Đây là dạng phân kỳ hình thành ở vùng overbought nên độ tin cậy lớn.

Kể từ sau khi hình thành phân kỳ giá xuống, Stochastic Oscillator sụt giảm liên tục và đã dịch chuyển về vùng thấp. Vì vậy, khả năng cho tín hiệu tích cực trong ngắn hạn đang được cải thiện.

Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci (dùng cho trung và dài hạn):

• Ngưỡng 0% : 58,500

• Ngưỡng 23.6% : 49,500

• Ngưỡng 38.2% : 44,000

• Ngưỡng 50.0% : 39,000

• Ngưỡng 61.8% : 34,500

• Ngưỡng 100.0%: 20,000

Chiến lược trading: Nếu giá vẫn duy trì trong vùng 42,000 – 46,000 (Fibonacci Retracement 38.2% và vùng đỉnh cũ tháng 10/2007) thì nhà đầu tư có thể mua vào, với quan điểm bán ra nhanh chóng nếu giá phá vỡ hoàn toàn vùng này.

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý

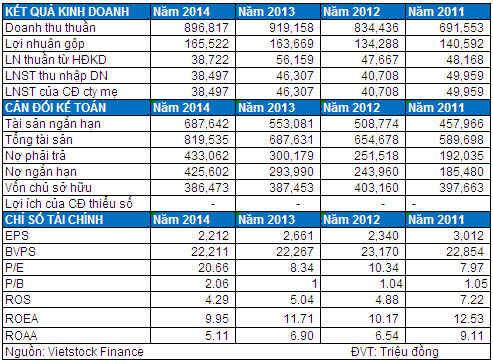

Lợi nhuận năm 2014 sụt giảm mạnh do chi phí lãi vay. Kết thúc năm tài chính 2014 (kéo dài từ 30/9/2013 đến 30/9/2014), tổng doanh thu của HAI đạt gần 897 tỷ đồng, giảm nhẹ 2.5% so với năm tài chính trước đó, với cơ cấu doanh thu đã có sự dịch chuyển đáng kể. Lợi nhuận gộp trong năm đạt 165.5 tỷ đồng, tăng nhẹ 1.16%. Lợi nhuận gộp cải thiện chủ yếu nhờ vào tỷ lệ lãi gộp đã tăng từ 17.8% năm 2013 lên 18.4% trong năm 2014.

Mặc dù vây, lợi nhuận thuần từ hoạt động kinh doanh chỉ đạt 38.7 tỷ đồng, giảm mạnh 31% so với năm trước.Bên cạnh việc các chi phí bán hàng, quản lý gia tăng thì chi phí tài chính tăng mạnh là nguyên nhân chính khiến lợi nhuận thuần giảm mạnh. Chi phí tài chính tăng mạnh chủ yếu do gia tăng chi phí lãi vay. Lợi nhuận khác đạt 15.2 tỷ đồng, tăng mạnh gần 90% so với năm trước, đã giúp lợi nhuận sau thuế của cổ đông công ty mẹ đạt 38.4 tỷ đồng nhưng vẫn giảm 16.9%.

Như vậy, HAI đã hoàn thành 105% kế hoạch doanh thu năm 2014, tuy nhiên lợi nhuận sau thuế chỉ hoàn thành 85.5% kế hoạch.

Chuyển đổi cơ cấu doanh thu. Doanh thu thuốc bảo vệ thực vật trong năm tài chính 2014 chỉ đạt 650.3 tỷ đồng, giảm 21% so với cùng kỳ, và chỉ còn chiếm 72.5% trong tổng doanh trong khi năm ngoái chiếm 90.4%. Trong khi đó, doanh thu giống cây trồng đạt gần 190 tỷ đồng, tăng mạnh so với con số 7.2 tỷ đồng năm ngoái, và chiếm 21.2% tổng doanh thu trong khi năm ngoái chỉ chiếm vỏn vẹn 0.8%.

Sự dịch chuyển cơ cấu doanh thu cũng là nguyên nhân chính giúp tỷ lệ lợi nhuận gộp cải thiện trong năm 2014.

Dự phòng phải thu ngắn hạn gia tăng. Tính đến hết 30/9, khoản phải thu ngắn hạn là 344.6 tỷ đồng, giảm nhẹ 0.8% so với năm ngoái và chiếm 42% tổng tài sản. Đáng chú ý là dự phòng các khoản phải thu ngắn hạn khó đòi đã tăng 80% lên 22.9 tỷ đồng.

Hàng tồn kho tăng mạnh. Tính đến hết 30/9, khoản mục hàng tồn kho tăng mạnh 52.6% so với năm ngoái, với 310.4 tỷ đồng; trong đó chủ yếu là khoản mục hàng hóa với 261.3 tỷ đồng.

Dự kiến tăng vốn khủng. HAI dự kiến trình kế hoạch phát hành gần 17.4 triệu cp theo tỷ lệ 1:1 cho cổ đông hiện hữu từ nguồn vốn chủ sở hữu, và phát hành mới hơn 84.6 triệu cp. Nếu phát hàn thành công thì vốn điều lệ sẽ tăng lên gần 1,020 tỷ đồng, trong khi vốn điều lệ hiện tại chỉ là gần 174 tỷ đồng.

Nguồn vốn phát hành thêm sẽ được dùng để: (1) đầu tư cho nhà máy chế biến sản phẩm nông nghiệp sau thu hoạch 100 tỷ đồng, (2) bổ sung vốn lưu động 450 tỷ đồng và (3) giảm tỷ lệ vay nợ xuống còn 150-180 tỷ đồng (tổng giá trị vay nợ hiện tại của HAI là 323.3 tỷ đồng, là nợ vay ngắn hạn) nhằm giảm áp lực chi phí tài chính.

Kế hoạch kinh doanh năm 2015. HAI đặt kế hoạch doanh thu năm 2015 với 1,400 tỷ đồng tăng 56% so với thực hiện năm 2014, và kế hoạch lợi nhuận sau thuế 78 tỷ đồng tăng mạnh 2 lần.

Giao dịch và Định giá. Cổ phiếu HAI đã được giới đầu tư tập trung chú ý khi FLC và KLF trở thành cổ đông lớn. HAI đã tăng mạnh từ mức 21,500 đồng (31/12/2013) lên mức cao nhất 58,500 (09/10/2014) và hiện đang đứng tại 45,600 (29/10/2014). Khối lượng giao dịch ở cổ phiếu HAI cải thiện đáng kể, với trung bình phiên 52 tuần hiện đạt 49,300 đơn vị.

Chỉ số định giá P/E và P/B hiện tại lần lượt đang ở mức 19.36 lần và 2.11 lần, tại thời điểm cuối quý 2/2014 lần lượt là 20.66 lần và 2.06 lần.

Kết quả kinh doanh và Chỉ số tài chính tóm tắt của HAI (Nguồn: VietstockFinance)

Phòng Nghiên cứu Vietstock

|