|

Nhìn lại biến động giá 4 sản phẩm nông nghiệp chính của Hoàng Anh Gia Lai

Trong 4 sản phẩm nông nghiệp chính mà Hoàng Anh Gia Lai (HAG) đang sản xuất gồm cao su tự nhiên, đường, dầu cọ và bắp, chỉ có bắp có sự tăng trưởng về giá trong thời gian gần đây, ba sản phẩm còn lại vẫn còn chìm sâu trong sự sụt giá.

Giá cao su sụt giảm gần 70% so với đầu 2011

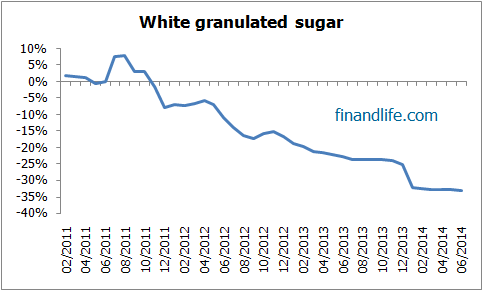

Giá đường trắng sụt giảm gần 35% so với đầu 2011

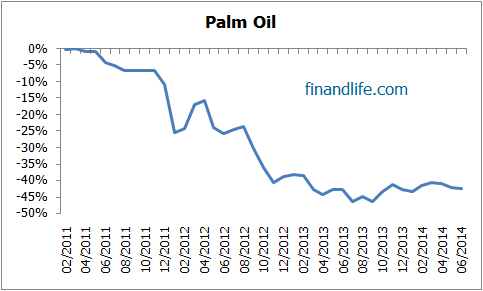

Giá dầu cọ sụt giảm gần 45% so với đầu 2011

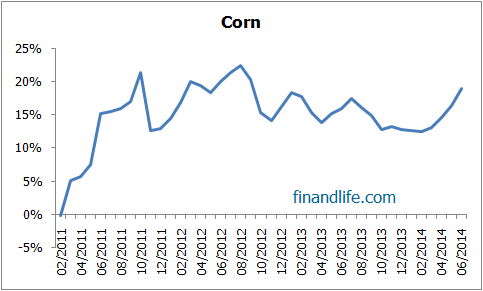

Giá bắp tăng gần 20% so với đầu 2011

Trong giai đoạn khủng hoảng giá cả hàng hóa nông nghiệp như hiện nay, Hoàng Anh Gia Lai vẫn tuyên bố có lãi trên những mảng sản xuất kinh doanh này, cho thấy khả năng chống chọi với khủng hoảng của HAG tốt như thế nào. Nếu mọi tuyên bố đều đáng tin cậy, điều này cho thấy:

(1) HAG đã thật sự nghiêm túc trong đầu tư. Chi phí sản xuất và suất đầu tư luôn thấp hơn so với năng suất và hiệu suất thu được, bất chấp thị trường có rơi vào khủng hoảng.

(2) Giá cả sản phẩm nông nghiệp thật sự là bất ổn và mức độ biến động rất lớn, nếu vẫn sinh lời được trong giai đoạn giá cả hàng hóa thấp nhất, sẽ mở ra một triển vọng tuyệt vời trong giai đoạn phục hồi.

(3) Cuối cùng, hai điều trên chỉ đúng trong trường hợp mệnh đề “TIN CẬY” ban đầu là chuẩn.

HAG luôn là ngòi nổ tranh luận của nhà đầu tư, chuyên gia phân tích trong nhiều năm vừa qua. Những người thiếu tin tưởng khẳng định “HAG sẽ sớm trở thành cổ phiếu rác (Junk Stock)”, trong khi đó, những người tin tưởng vào mô hình của doanh nghiệp này lại cho rằng “HAG sẽ giúp nhà đầu tư kiếm bộn tiền trong vài năm tới”.

Thông tin bất cân đối luôn là nỗi ám ảnh trên thị trường chứng khoán Việt Nam, và chính điều đó tạo ra hai luồng suy nghĩ trái ngược hoàn toàn về cùng một hiện tượng HAG. Đối với những nhà phân tích đã tham gia nhiều lần HAG Tour, sự nghi kỵ sẽ giảm xuống, trong khi đó, những nhà đầu tư chưa một lần đặt chân lên đất Lào, Cambodia, Myanmar – Nơi những dự án lớn nhất của HAG - lại khoét sâu vào hiện tượng phát hành liên tục và pha loãng quá nhanh của đại gia này, xem đó là bằng chứng chứng tỏ “Bầu Đức chỉ là một họa sỹ tài ba”.

Ai đúng ai sai, thời gian sẽ trả lời, dù sao đi nữa, HAG vẫn là cổ phiếu có tính thanh khoản rất tốt, luôn có những đợt sóng tăng, giảm và vẫn thu hút nhiều nhà đầu tư mua mua bán bán.

Thay cho lời kết, nhà đầu tư hãy quan sát diễn biến lợi nhuận từ hoạt động sản xuất kinh doanh trượt 12 tháng của HAG quý sau so với quý trước từ đầu năm 2010 đến nay. Xu hướng này đảo chiều từ dương sang âm vào đầu năm 2011, và bắt đầu đảo chiều từ âm sang dương từ quý 2 năm 2013. Nếu bỏ qua sự xứng đáng trong mỗi đồng vốn mà cổ đông bỏ vào những dự án khổng lồ của HAG, xu hướng đảo chiều trong lợi nhuận hoạt động từ giữa 2013 đến nay là một thông điệp rất tích cực.

Tăng/giảm lợi nhuận hoạt động kinh doanh trượt 12 tháng gần nhất

Finandlife

(Bài viết được dẫn lại từ blog với sự đồng ý của tác giả, đăng ngày 27/07/2014)

|