|

Những biến số “neo” tỷ giá

Nếu như năm 2013, việc ổn định tỷ giá được xem là một thành công của Ngân hàng Nhà nước, thì năm 2014, việc ổn định này có thể tiếp tục; và liệu có những điều gì tác động khiến tỷ giá sẽ diễn biến với kịch bản khác?

Ngoài lạm phát liên quan đến mục tiêu đảm bảo an sinh xã hội, nếu điều chỉnh tỷ giá, cũng đồng nghĩa NHNN sẽ phải bắt buộc điều chỉnh lãi suất

|

Neo tỷ giá quá lâu trong một thời gian dài trong khi tiền đồng vốn đang được định giá cao là một áp lực của NHNN. Nhưng áp lực lớn hơn của NHNN là kiên định mục tiêu kiềm chế lạm phát. Thống đốc NHNN Nguyễn Văn Bình đã có lần khẳng định ông là người kiên định theo đuổi mục tiêu này.

Khó có chuyện phá giá

Lạm phát hiện nay đã ổn định. Nhưng lạm phát cũng chỉ mới ổn định dưới 8% kể từ năm 2013. Chỉ mới hơn 1 năm và cũng chỉ mới diễn ra để được tận hưởng như một hệ quả của hai năm liên tiếp cung tiền thắt chặt, tín dụng tăng trưởng ở mức rất thấp so với nhiều năm trước đây. Chưa có gì có thể đảm bảo lạm phát không quay trở lại khi VN đã quen với kịch bản lạm phát tái khứ hồi, cứ đến và điều chỉnh “kiềm chế” xuống thấp rồi lại tăng vọt lên. Chỉ cần là tổng cung tiền trong nền kinh tế đột biến tăng lên, các áp lực điều chỉnh tỷ giá, lãi suất theo chiều lên cùng “đổ bộ”, thì lạm phát sẽ lập tức quay về.

* Có lẽ thấm thía hơn ai hết giai đoạn khó khăn vừa qua, Chính phủ cũng đã đề ra mục tiêu ổn định vĩ mô và kiềm chế lạm phát hàng đầu. Các biến số khác chắc chắn đều phải đi theo mục tiêu này, vì cái đích sau cùng là đưa nền kinh đi vào quỹ đạo ổn định, dần dần lấy lại đà tăng trưởng và đặc biệt đảm bảo an sinh xã hội. Lạm phát theo đó, sẽ là “bóng ma” đầu tiên đe dọa mục tiêu này nếu NHNN quyết điều chỉnh mạnh tỷ giá (của cặp ngoại tệ chính VND-USD), gia tăng áp lực lên các loại hàng hóa trong rổ tính chỉ số giá tiêu dùng.

Ngoài lạm phát liên quan đến mục tiêu đảm bảo an sinh xã hội, nếu điều chỉnh tỷ giá, cũng đồng nghĩa NHNN sẽ phải bắt buộc điều chỉnh lãi suất. Trong khi đó, đây là điều bất khả xảy ra khi nỗ lực lớn nhất của NHNN thời gian qua chính là đưa lãi suất về mức thấp nhất có thể, nhằm khơi thông dòng tín dụng trong nền kinh tế, hỗ trợ DN.

* Nếu như hai năm 2012-2013, số DN phá sản đình trệ, giải thể vì hệ quả lãi suất cao và đột ngột bị thắt nghẽn dòng vốn, rơi vào nợ xấu do thị trường suy thoái tăng rất cao, thì tin rằng năm 2014, một trong những trọng trách mà NHNN cũng sẽ phải gánh vác, chính là gỡ khó cho DN. Thực tế NHNN đã ban hành rất nhiều loại văn bản với nội dung gỡ khó cho DN, thậm chí, thay vì giữ nguyên áp lực thực hiện Thông tư 02 nhằm hướng hoạt động ngân hàng sớm đi theo chuẩn Basel II, NHNN đến phút chót cũng đã phải “xuống nước” điều chỉnh. Hiện tại, được biết, lãi suất tín dụng phổ biến đã về mức 10-12%. Giả dụ nếu tỷ giá đột biến điều chỉnh tăng 5%, thì lãi suất vay cũng sẽ tăng đột biến ít nhất bằng 2 lần của 150 điểm phần trăm. Gánh nặng chi phí lãi vay lập tức đổ dồn trở lại đôi vai DN. Lãi vay cao thì giá vốn hàng bán cao, giá hàng hóa cao vì thị trường nội địa lẫn xuất khẩu đều gặp bất lợi.

* Một yếu tố thứ ba không thể không đề cập là trong điều chỉnh mạnh tỷ giá so với biên độ thông thường, NHNN sẽ tính toán ra sao với lãi gốc và lãi vay nợ cao đang phải trả bằng USD khá nặng của nền kinh tế?. Theo TS. Nguyễn Thành Đô - Cục Trưởng Cục quản lý nợ và tài chính đối ngoại (Bộ Tài chính), tính đến ngày 31/12/2012, tổng số nợ công của VN là 1.642.916 tỷ đồng, bằng 55,7% GDP năm 2012. Như vậy, giả dụ với ½ số nợ công của VN không bao gồm nợ DN Nhà nước được vay từ chính trong nước, thì với lãi suất trung bình 10% năm, mỗi năm VN phải bỏ ra khoảng 4-5 tỉ USD trả lãi. Khoảng 45 tỉ USD vay nước ngoài, lãi suất trung bình 2,5%/năm thì mỗi năm cần khoảng1 tỉ USD nữa trả lãi.

Như vậy, chưa tính trả gốc, riêng tiền trả lãi trung bình đã cần khoảng 6 tỉ USD/năm. Chỉ cần tỷ giá nhích lên 5%, là con số này sẽ phình to thêm trị giá phải trả. NHNN hẳn sẽ khó có cơ hội bảo toàn và làm tăng thêm dự trữ ngoại hối quốc gia đang ở mức 35 tỷ USD – vốn là một thành tựu rất quan trọng của NHNN, và một phần nhờ đó đảm bảo sự ổn định của cán cân thanh toán quốc tế thời gian qua.

Vậy, nếu không điều chỉnh tỷ giá, có áp lực hay không?

Thực tế, nếu không điều chỉnh tỷ giá, NHNN cũng sẽ phải đau đầu với một số mục tiêu mà chính sách tiền tệ điều hành không thể không nhắm tới.

|

NHNN sẽ không buông tay “siết” tỷ giá về đúng khuôn khổ như mục tiêu đã định, bởi đây chính là điều kiện cơ bản và nền tảng để NHNN thể hiện tính kỷ luật trong thực thi chính sách tiền tệ kiên định mục tiêu ổn định lạm phát, lập lại trật tự và niềm tin đối với tiền đồng!

|

* Đầu tiên, đó là mục tiêu hỗ trợ DN xuất khẩu. Như trên đã nêu, đối với DN nói chung, tỷ giá tăng sẽ khiến lãi suất (cả lãi vay tiền đồng lẫn lãi vay ngoại tệ), đều tăng. DN sẽ không mong điều này. Nhưng với khối DN xuất khẩu thì tỷ giá tăng sẽ giúp họ có lợi thêm chút lợi ích.

Vấn đề là lợi ích này có lớn nếu so với tỷ giá tăng cũng sẽ khiến giá nguyên liệu gia tăng (đặc biệt với DN xuất khẩu có nguồn đầu vào là thủy sản, nông sản… thu mua từ thị trường nội địa), dẫn đến chi phí và giá vốn hàng bán cũng gia tăng. Được một chút lợi ích những DN lại cũng sẽ gặp khó khăn khi thị trường quốc tế vẫn đang tiếp tục cạnh tranh khốc liệt về giá. Nói một cách ngắn gọn ngay cả với DN xuất khẩu, điều chỉnh tỷ giá so ra có lợi, nhưng “lợi thì có lợi mà răng chưa chắc còn…”.

* Ở một khía cạnh khác, trước mắt còn có những đối tượng không mong đợi tỷ giá điều chỉnh là các nhà đầu tư nước ngoài, các DN FDI. Một công bố đầu năm nay của VCCI và Cơ quan phát triển quốc tế Hoa Kỳ (USS) cho thấy VN đã và đang giảm dần sức hấp dẫn đối với làn sóng dịch chuyển đầu tư FDI đang diễn ra khu vực ASEAN, do có sự cạnh tranh từ những đối thủ mới như Lào, Campuchia, Myanmar...

Điều khiến VN giữ được sức cạnh tranh là có những thế mạnh được đánh giá khá tốt so với các nước trong khu vực, cụ thể như về rủi ro thu hồi tài sản, về độ ổn định chính sách và có mức thuế thấp. Theo Hội đồng Kinh doanh Mỹ - ASEAN, tỷ giá hối đoái ổn định cũng là một yếu tố khiến VN trở thành điểm hấp dẫn. Nay, nếu tỷ giá không ổn định, các DN FDI sẽ phải tính toán cân nhắc khi đồng tiền bằng USD thu lại (được quy đổi từ tiền đồng) bị hụt đi do tiền đồng tăng giá. Song song và cùng với đó, tiền đồng được định giá cao thêm nữa cũng sẽ khiến đồng ngoại tệ mà VN thu được trước nay từ nguồn kiều hối rất dồi dào có thể sẽ chững lại.

* Với tất cả những yếu tố đó, bản thân NHNN cũng đã nhanh chóng khẳng định: Không có chuyện điều chỉnh mạnh tỷ giá mà từ nay đến cuối năm 2014 tỷ giá sẽ ổn định và DN, người dân nên yên tâm lên kế hoạch sản xuất kinh doanh, hoạt động bình thường. 35 tỷ USD dự trữ ngoại hối mà NHNN đã tích lũy một cách khôn ngoan thời gian qua, vào lúc này có lẽ là lời cam kết đáng tin cậy nhất của NHNN đối với việc ổn định tỷ giá. Chỉ cần thị trường ngoại hối biến động nhẹ, NHNN đã có sẵn thực lực trong tay để can thiệp và tiếp tục vững tay chèo tới mục tiêu đã định.

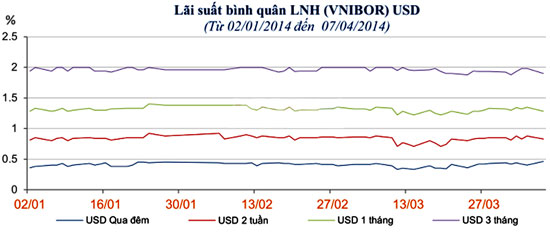

Như vậy nếu có khả năng điều chỉnh tỷ giá, thì mức điều chỉnh chỉ ở khoảng 1% - 2% sẽ là bình thường. Và thậm chí vì những biến số có tác động tới mục tiêu dài hạn của nền kinh tế, rất có thể trong vòng 2 năm tới, tỷ giá sẽ tiếp tục đi theo mức điều chỉnh được cho là bình thường này. Một yếu tố có thể là cơ sở cho dự báo này là: Hiện nay, lãi suất tiết kiệm VND và USD đang chênh lệch khoảng 6%. Nếu tỷ giá được điều chỉnh mạnh, mức chênh lệch này sẽ giảm xuống. Nhưng với mức chênh lệch hiện có và biên độ bình thường đã được dự báo, khả năng sẽ không xảy ra hiện tượng rút ngắn chênh lệch của lãi suất tiết kiệm VND so với USD. Theo đó cầu ngoại tệ sẽ không tăng và người dân vẫn có nhu cầu nắm giữ tiền đồng để hưởng lãi suất cao. Điều đó sẽ quay trở lại tác động và khiến tỷ giá giảm nguy cơ điều chỉnh.

|

Thống đốc NHNN Nguyễn Văn Bình:

Giữ ổn định tỷ giá đến cuối năm

Chính sách tiền tệ từ nay đến cuối năm sẽ chắc chắn ổn định để các DN có thể yên tâm xây dựng các phương án kinh doanh. Thứ nhất đối với tỷ giá, Ngân hàng Nhà nước sẽ giữ ổn định từ nay đến cuối năm, nếu có điều chỉnh cũng chỉ ở mức tối đa 1%. Thứ hai, đối với lãi suất, mục tiêu tiếp tục giảm được đặt lên hàng đầu, cứ 10-15 ngày, Ngân hàng Nhà nước lại xem xét có cơ hội là giảm ngay. Cố gắng từ nay đến cuối năm giảm được 1 - 2%/năm lãi suất cho vay. Tuy nhiên, do ngân hàng vay tiền của người gửi phải trả lãi suất, nên nếu có giảm cũng phải thận trọng vì rủi ro thanh khoản của hệ thống. Mặc dù NHNN luôn đề cao vấn đề giảm lãi suất hơn nữa để đảm bảo khả năng cạnh tranh với các DN nước ngoài (vay vốn lãi suất thấp ở nước ngoài kinh doanh tại VN), nhưng điều đó cũng phải phụ thuộc vào diễn biến của thị trường và kinh tế vĩ mô.

|

|

Ổn định trong linh hoạt

Từ nay đến cuối năm tỷ giá đồng USD/VND có những diễn biến theo hướng nào? Báo DĐDN đã có cuộc trao đổi với ông Cấn Văn Lực - Cố vấn Chủ tịch HĐQT Ngân hàng BIDV xung quanh vấn đề này?

- Theo ông, tỷ giá USD/VND từ nay đến cuối năm nay sẽ diễn biến ra sao?

Áp lực điều chỉnh tỷ giá hiện nay không những không tăng mà đang ngày càng giảm. Đầu năm, NHNN định hướng điều chỉnh tỷ giá 1 - 2% trong năm 2014. Tuy nhiên, đến thời điểm này, tỷ giá sẽ ổn định từ nay đến cuối năm, nếu có điều chỉnh thì cũng không quá 1%. Nền kinh tế đang xuất siêu, cộng với dự trữ ngoại hối lên tới 35 tỷ USD, NHNN hoàn toàn tự tin có thể ổn định thị trường.

Điều chỉnh tỷ giá như thế nào, mức độ ra sao, ở thời điểm nào đều cần phải dung hòa được những yếu tố trên. Tôi cho rằng, tỷ giá USD/VND sẽ được giữ ổn định, nhưng không cố định trong năm 2014 và nhiều khả năng sẽ không vượt mức 21.500 vào cuối năm 2014, để vừa có thể hỗ trợ xuất khẩu, vừa có thể góp phần ổn định vĩ mô.

- Một số ý kiến cho rằng nên phá giá đồng VN. Ông có cùng chung quan điểm này?

Thực tế, nhiều quốc gia trên thế giới như Nhật Bản, Trung Quốc… đang thực hiện chính sách phá giá đồng nội tệ để khuyến khích xuất khẩu khi hàng rào thuế quan giảm mạnh. Xét về mặt lý thuyết, khi phá giá tiền đồng, cán cân thương mại sẽ được cải thiện, xuất khẩu tăng, nhập khẩu giảm. Tuy nhiên, tại VN, hầu hết các mặt hàng sản xuất và xuất khẩu trong nước (trừ một số hàng nông, lâm, thủy sản) đều phụ thuộc vào nguyên vật liệu NK (90% tổng giá trị hàng nhập là nhập nguyên, vật liệu sản xuất).

Do đó, ngay cả khi điều chỉnh tỷ giá, việc giảm nhập khẩu sẽ không thể xảy ra. Phá giá tiền đồng có lợi cho xuất khẩu nông sản - những ngành ít phải nhập khẩu nguyên liệu. Tuy nhiên, tỷ trọng xuất khẩu nông, lâm sản trong tổng kim ngạch xuất khẩu của cả nước không lớn. Trong khi đó, các ngành hàng xuất khẩu khác phải nhập nguyên liệu lại chiếm số đông.

Nếu NHNN phá giá tiền đồng sẽ gây xáo trộn thị trường, làm niềm tin với tiền đồng sụt giảm. Chỉ cần cho phá giá tiền đồng 3 - 4% sẽ gây đổ vỡ niềm tin, khiến lạm phát tăng mạnh. Tuy nhiên, với cách điều hành tỷ giá "trườn bò" một cách từ từ theo tín hiệu thị trường hiện nay, kinh tế vĩ mô không bị ảnh hưởng.

Việc các DN xuất khẩu trông chờ vào phá giá VND để kiếm lợi nhuận sẽ làm các DN xuất khẩu quên đi cách thức tạo giá trị cạnh tranh bền vững, thông qua việc cải thiện năng suất lao động và nâng cao giá trị gia tăng.

Tuy nhiên, chúng ta cần nhìn nhận những tác động của việc phá giá tiền đồng trên bình diện toàn nền kinh tế để có cái nhìn đa chiều hơn. Có thể nói, lợi ích của việc phá giá mạnh VND ở thời điểm này sẽ thấp hơn rất nhiều so với hậu quả mà quyết định này đưa lại.

Điều chỉnh tỷ giá có thể giúp cho hàng hóa xuất khẩu của VN cạnh tranh hơn trong ngắn hạn. Tuy nhiên, thực tế là phần lớn hàng hóa xuất khẩu có phần giá trị tăng thêm rất ít mà chủ yếu là nhập khẩu - gia công hoặc xuất khẩu nguyên liệu thô sơ. Do đó, nếu đồng USD tăng giá so với nội tệ, chi phí nguyên liệu đầu vào của hàng hóa sẽ tăng lên, dẫn đến giá thành cũng tăng theo tương ứng.

- Ông nhìn nhận ra sao về tác động của khu vực nhất là tình hình biển Đông tới đồng USD và nội tệ hiện nay?

Trong bối cảnh nền kinh tế khu vực và thế giới có nhiều phức tạp như hiện nay, nhất là khu vực Biển Đông, Ucraina… có thể tác động lên giá cả hàng hóa thế giới, hàng hóa nhập khẩu vào VN, và tạo áp lực lên lạm phát. Ngoài ra, rất nhiều quốc gia trong khu vực đang theo đuổi chính sách tăng trưởng kinh tế thông qua xuất khẩu, do cầu nội địa yếu bằng việc duy trì tỷ giá đồng nội tệ ở mức thấp và điều này cũng tạo áp lực lên tính cạnh tranh của đồng VN trên thị trường thế giới…

- Xin cảm ơn ông !

Hà Phương thực hiện

|

ThS Tài chính Nguyễn Lê Ngọc Hoàn - Đại học Mở TP HCM

dđdn

|