|

Thấy gì từ hiện tượng ngân hàng giảm cho vay ngắn hạn?

Năm 2013, cơ cấu các khoản vay của ngân hàng theo kỳ hạn đã dịch chuyển nhiều so với những năm trước theo xu hướng giảm cho vay ngắn hạn và tăng cho vay trung dài hạn.

Cụ thể, cơ cấu các khoản cho vay khách hàng theo kỳ hạn đến cuối năm 2013 của nhiều ngân hàng đã có sự dịch chuyển từ cho vay ngắn hạn sang cho vay trung – dài hạn (Theo quy định tại Việt Nam, các khoản vay được xếp vào ngắn hạn có kỳ hạn dưới 12 tháng, khoản vay có thời hạn từ 12-60 tháng xếp vào cho vay trung hạn và khoản cho vay dài hạn có kỳ hạn trên 60 tháng).

Về mức độ rủi ro, rõ ràng các khoản vay trung và dài hạn có rủi ro cao hơn so với các khoản vay ngắn hạn do những biến động trên thị trường trong khoảng thời gian dài hơn. Còn đối với các khoản vay trung và dài hạn, tính thanh khoản sẽ kém hơn so với khoản cho vay ngắn hạn. Đồng thời mức lãi suất theo lý thuyết cũng sẽ cao hơn ngắn hạn do độ nhạy cảm lãi suất kém hơn.

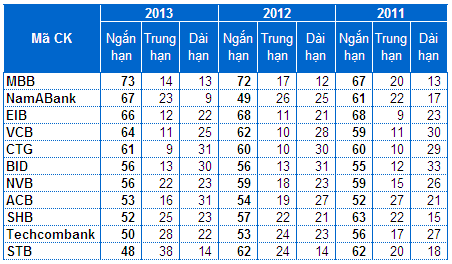

Cơ cấu cho vay các năm của ngân hàng theo kỳ hạn

ĐVT: %

|

Về tỷ trọng cho vay ngắn hạn, xếp cao nhất hiện là Ngân hàng Quân đội (MBB) với 73%, tương ứng với khoản cho vay trung và dài hạn chỉ chiếm 27%. Tại Ngân hàng Nam Á (NamABank), cho vay ngắn hạn cũng tăng mạnh từ 49% lên 67%. Cho vay của NamABank tập trung chủ yếu vào lĩnh vực bất động sản với tỷ trọng chiếm 39% tổng dư nợ. Lãi suất cho vay thương mại bằng VNĐ từ 8.5-25% trong khi tiền gửi có kỳ hạn từ 6.6-12%.

Tuy nhiên, tại đa phần các ngân hàng khác, tỷ trọng cho vay ngắn hạn lại giảm so với năm trước trong khi cho vay trung-dài hạn có mức tăng đáng kể.

Tại Ngân hàng À Châu (ACB), cho vay ngắn hạn giảm nhẹ 54% xuống 53% trong khi tỷ trọng cho vay dài hạn tăng từ 27% lên 31%. Đối với Eximbank (EIB), nợ dài hạn hơn 18,500 tỷ đồng, chiếm 22% tổng dư nợ, tăng từ mức 21% cuối năm 2012. Mặc dù cơ cấu tỷ trọng cho vay của BIDV (BID) không biến động nhiều nhưng nợ xấu của ngân hàng giảm đáng kể từ 2.7% xuống 1.87% trong khi cho vay tăng trưởng 15% và có khoản nợ được khoanh chờ xử lý gần 1,400 tỷ đồng. Cho vay dài hạn của BID gần 120,000 tỷ đồng. Chiếm tỷ trọng cao trong lĩnh vực cho vay của BID là công nghiệp chế biến chế tạo vào bán buôn bán lẻ đều ở mức 23%.

Tại ba ngân hàng NVB, Techcombank và Sacombank (STB), tỷ trọng nợ ngắn hạn đều giảm khá rõ rệt trong khi nợ trung hạn tăng lên đáng kể. Cụ thể, nợ ngắn hạn của STB giảm mạnh từ 62% xuống còn 48%, tương đương hơn 53,000 tỷ đồng, trong khi nợ trung hạn tăng từ 24% lên 38%, tương ứng gần 15,755 tỷ đồng. Đến cuối quý 1/2013, tỷ trọng nợ ngắn hạn của STB tiếp tục giảm xuống 47% và nợ dài hạn tăng lên 15%. Tương tự, nợ ngắn hạn của Techcombank cuối năm 2013 cũng giảm xuống 50% và nợ trung hạn tăng lên 28% so với tổng dư nợ. Nợ ngắn hạn của NVB giảm xuống 56% với gần 7,500 tỷ đồng.

Đáng chú ý, tại STB, tỷ lệ nợ xấu cuối năm 2013 giảm mạnh từ 2.05% xuống 1.46%, trong đó ngân hàng đã bán nợ cho VAMC 815.58 tỷ đồng với khoản trái phiếu đặc biệt là 629 tỷ đồng.

Theo nhận định của một chuyên gia, việc chuyển dịch cơ cấu cho vay của các ngân hàng từ ngắn hạn sang trung dài và hạn hạn cũng là tín hiệu đáng mừng khi các ngân hàng đã bắt đầu chú trọng hơn đến việc cấp vốn cho hoạt động sản xuất kinh doanh của doanh nghiệp do khoản vay cho các dự án đầu tư hay sản xuất thường có thời hạn dài. Tuy nhiên, cũng có tình trạng nhiều ngân hàng tìm cách giãn nợ, đảo nợ, dịch chuyển nợ ngắn hạn sang nợ trung và dài hạn nhằm kéo dài thời hạn thanh toán do chủ nợ không thể trả đúng hạn, nhờ vậy tỷ lệ nợ xấu của ngân hàng cũng giảm đáng kể trong khi Báo cáo tài chính trở nên “đẹp” hơn.

Tuy nhiên, nếu ngân hàng quá chú trọng đến các khoản nợ dài hạn cũng có thể ảnh hưởng đến khả năng thanh khoản do các khoản nợ chưa đến hạn thu hồi trong khi tiền huy động từ dân cư lại chủ yếu là kỳ hạn ngắn. Tại ĐHĐCĐ thường niên năm 2014 của Ngân hàng Sài Gòn (SCB), đại diện của Ngân hàng Nhà nước cũng đã nhấn mạnh về tỷ trọng khoản cho vay trung dài hạn của ngân hàng này chiếm đến 77%, ảnh hưởng đến khả năng thanh toán và SCB cần cân đối lại kỳ hạn các khoản cho vay này.

Minh Hằng

công lý

|